Article écrit en collaboration avec BlackFin Tech, VC n°1 du financement des assurtech

En 2020, les entreprises européennes de l’assurtech ont levé 616,4 millions d’euros, à travers 64 transactions. Chez BlackFin, nous avons investi dans 5 assurtechs européennes depuis 2018 : les Parisiennes Descartes Underwriting, Epsor et Akur8, la Néerlandaise Friss, et dernièrement, l’Espagnole Bdeo. Éclaircie heureuse dans une année difficile, trois d’entre elles ont fait leur entrée dans le classement InsurTech100, qui recense les assurtechs les plus innovantes au monde.

Voici un aperçu des 15 principales levées de fonds européennes en 2020 :

Le tableau ci-dessus nous montre que la sphère assurtech européenne est devenue très compétitive pour les investisseurs, avec des montants en augmentation quelle que soit la nature de la levée (Serie A, Serie B, Serie C, etc.). Prenons un peu de recul et évaluons comment les assurtechs ont changé en profondeur le marché de l’assurance, en aidant les compagnies traditionnelles à transformer leurs processus. Comment la technologie a-t-elle créé de la valeur pour les assureurs tout au long de la chaîne en 2020 ?

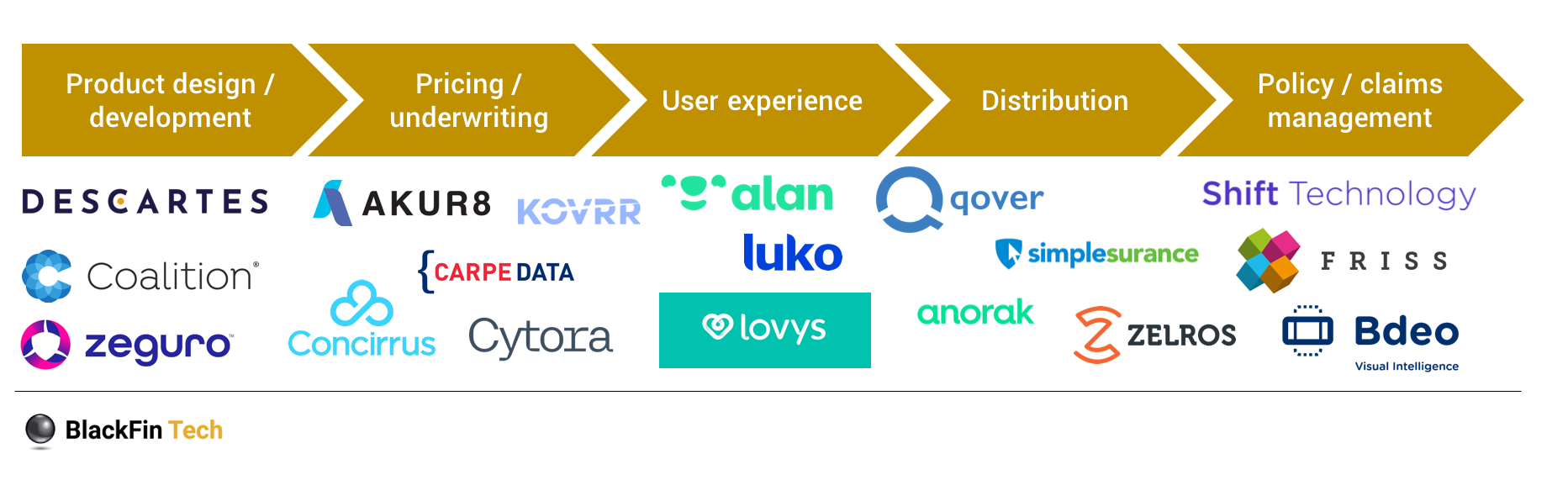

Exemples d’assurtechs ayant impacté les différentes composantes de la chaîne de valeur de l’assurance en 2020

Avant de créer un nouveau produit d’assurance, les assureurs étudient généralement d’immenses ensembles de données. En s’appuyant sur des sources inédites, Descartes Underwriting, qui récolte des données provenant de satellites et capteurs, est en mesure de proposer des polices d’assurance paramétrique afin de couvrir les entreprises et gouvernements contre les catastrophes naturelles et les risques émergents. C’est ensuite aux compagnies d’assurance de décider si elles souhaitent enrichir leur gamme de produits avec ce type de police innovante. Generali a ainsi annoncé en mai dernier un partenariat dans le domaine de l’assurance paramétrique avec Descartes.

Le risque cyber fait partie de ces nouvelles menaces auxquelles les assurtechs entendent s’attaquer. Parce que capables d’aller fouiller le darknet à la recherche de contenus piratés, certaines assurtechs peuvent aider les assureurs à protéger leurs clients contre une menace potentiellement très grave d’un point de vue stratégique. Aux États-Unis, des nouveaux venus comme Coalition ou Zeguro protègent les PME contre les risques numériques.

Les assurtechs peuvent aider les assureurs à ajuster leurs méthodes d’appréciation du risque. C’est précisément ce que fait la startup française Akur8 en fournissant aux compagnies d’assurance un logiciel, basé sur l’intelligence artificielle (IA), pour construire leur modèle actuariel de manière plus efficace qu’avec les outils historiques. L’IA permet d’automatiser la modélisation du risque tout en assurant contrôle et transparence à 100 % sur les modèles créés, conformément aux règlementations internationales. Sans nul doute un précieux gain de temps et d’argent pour les assureurs.

Une autre méthode pour générer de la valeur consiste à connecter les assureurs aux nouvelles sources de données grâce aux API. De nombreux acteurs ont fait le choix de se positionner ainsi : Cytora et Carpe Data, spécialisés dans l’assurance d’entreprises, Concirrus dans le transport ou Kovrr dans les risques cyber.

La technologie est indubitablement un moyen pour les assureurs d’améliorer leur image auprès de leurs clients. Les compagnies d’assurance ont désormais l’opportunité de devenir d’authentiques prestataires de services en mesure de satisfaire leur clientèle à travers une expérience globale, au-delà de la stricte couverture du risque. Une réalité évidemment davantage observée dans l’activité B2C, avec des acteurs comme Lovys pour l’assurance multirisque, Luko pour l’assurance habitation ou encore Alan dans l’assurance santé.

Tous trois pure players, ils ont une approche centrée client et proposent des polices d’assurance digitales sur-mesure. Ils visent à rétablir avec le client une relation de confiance et de bienveillance, qui ne peut être réduite à l’émotion négative liée à une déclaration de sinistre. C’est pourquoi Luko vient par exemple de lancer « Docteur House », un service de téléconsultation qui permet à l’assuré d’établir gratuitement un diagnostic de son logement auprès d’un expert.

Certaines assurtechs adoptent la logique des places de marché et ont recours à des API pour intégrer les produits d’assurance aux canaux de vente existants. C’est le cas de la Belge Qover, de l’Allemande Simplesurance ou de la Britannique Anorak, spécialisée dans l’assurance-vie. D’autres, comme la Française Zelros, misent sur l’intensification de la distribution des produits. La startup, qui collabore avec plusieurs assureurs majeurs en France, mise sur l’intelligence artificielle pour améliorer l’efficacité des équipes commerciales de ses clients. Conseillés par l’IA de Zelros, les commerciaux « augmentés » deviennent plus convaincants.

Concernant la gestion des sinistres, il est primordial pour les assureurs de lutter contre la fraude. Des acteurs comme Shift Technology en France ou Friss aux Pays-Bas leur proposent une solution basée sur une IA qui identifie les tactiques frauduleuses. Automatiser au maximum la gestion des sinistres est un autre moyen de simplifier les processus des assurances. La détection automatique de dommages réalisée par la startup madrilène Bdeo aide 30 compagnies d’assurance à numériser leur processus de déclaration de sinistre, réduisant ainsi leurs coûts opérationnels jusqu’à 70 % tout en améliorant considérablement l’expérience des assurés.

Indiscutablement, la crise de la COVID-19 a accéléré l’ensemble des évolutions évoquées plus haut. Les solutions reposant sur le cloud comme celles d’Akur8 ont connu un succès florissant pendant le confinement, lorsque les employés étaient en télétravail et dans l’impossibilité d’accéder à la plupart des logiciels qu’ils utilisent, liés à un poste physique. Les assureurs qui avaient déjà développé des parcours digitaux ont moins souffert de la crise sanitaire. Sans grande surprise, celle-ci a forcé les entreprises à réduire leurs coûts. Dans ce contexte difficile, les assureurs peuvent toutefois profiter de solutions d’assurtech comme l’assurance paramétrique de Descartes Underwriting ou la détection automatique de dommages d’un Bdeo, qui permettent de réaliser de substantielles économies.

Dernier point majeur à souligner : chaque crise est porteuse d’une augmentation des tentatives de fraude, ce que les assureurs appellent la « fraude opportuniste ». Des startups comme Friss, qui continue à anticiper avec précision les modèles de fraude, peuvent assurément aider à lutter contre ce fléau.

Espérons que le mouvement observé en faveur de l’assurtech en 2020 s’installera durablement dans les mœurs, même une fois la crise passée.

La crise sanitaire pouvait logiquement laisser craindre des répercussions sur l’innovation.

Toutefois, la sphère assurtech s’est montrée résiliente au cœur de la tempête, et la France a confirmé son rôle moteur dans cette dynamique en Europe. Ainsi, les assurtech tricolores sont parvenues à capter 216,2 millions € dans des levées de fonds en 2020 (contre 192 millions € un an plus tôt), soit 35% des investissements dans le secteur sur le Vieux Continent.

Les deals réalisés par Alan (50 €M), Luko (50 €M), +Simple (20 €M) ou Descartes Underwriting (15 €M) ont notamment donné le tempo. Ces statistiques placent la France au 2e rang derrière le Royaume-Uni, mais devant l’Allemagne, qui subit de son