Distribuer la carte de tiers payant sans espace client : le lien sécurisé, le wallet et les alternatives en 2026

15 / 07 / 2026

Pourquoi le PDF joint par email pose problème, au-delà de la sécurité

La plupart des mutuelles, complémentaires santé et institutions de prévoyance ont abandonné le courrier papier pour distribuer la carte de tiers payant : trop cher, trop lent, et fort générateur de sollicitations au support. Le remplacement par défaut a été l’email avec pièce jointe PDF. Ce canal règle le coût et le délai, mais il déplace le problème plutôt qu’il ne le résout. Réduire ce sujet à la seule question de la sécurité fait passer à côté de défauts plus coûteux au quotidien.

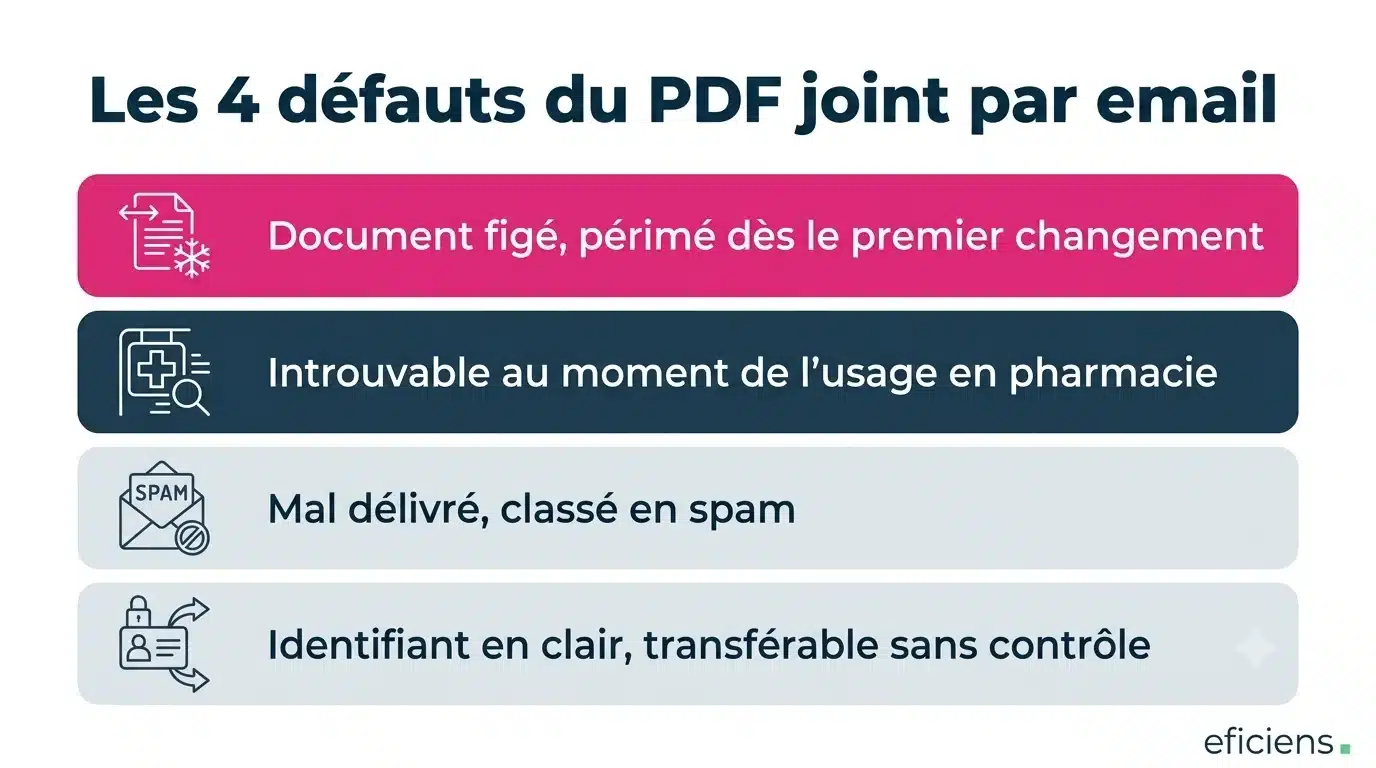

Un PDF fige la carte à un instant donné. Or la carte de tiers payant évolue : renouvellement du contrat, ajout ou retrait d’un ayant droit, changement de garanties, radiation de l’adhérent. À chaque évolution, l’ancien fichier continue de circuler et d’être présenté comme valide, sans qu’aucun émetteur ne puisse le mettre à jour ou le révoquer une fois qu’il est parti. Conséquences concrètes en pharmacie : cartes périmées présentées au comptoir, rejets de tiers payant, et un afflux d’appels au support pour réédition.

La carte sert dans un contexte d’urgence légère : au comptoir de la pharmacie, chez le médecin, au laboratoire. Enfouie sous des centaines d’emails, elle devient introuvable précisément quand l’adhérent en a besoin. À cela s’ajoute un problème de délivrabilité : un email porteur d’une pièce jointe est plus souvent classé en indésirable, et l’adhérent qui ne reçoit rien ne le signale pas. L’émetteur croit avoir distribué la carte à toute sa base, alors qu’une partie ne l’a jamais eue — sans aucune visibilité sur ce qui a été reçu, ouvert ou utilisé.

Le statut RGPD réel de la carte de tiers payant : pas une donnée de santé

Point souvent mal compris : la carte de tiers payant n’est pas, en elle-même, une donnée de santé sensible au sens de l’article 9 du RGPD, car elle ne révèle aucune pathologie ni état de santé. Elle reste une donnée personnelle à protéger, et le numéro d’inscription au répertoire (NIR), lorsqu’il figure sur la carte, est un identifiant dont l’usage est strictement encadré par la CNIL. La conséquence pratique est importante pour cadrer le niveau de sécurité : distribuer la carte ne requiert pas nécessairement un hébergement HDS. Le véritable enjeu se situe sur le canal de distribution, qui ne doit pas faire circuler un identifiant réutilisable et transférable sans aucun contrôle. Notre article sur la sécurité d’un site WordPress d’assurance détaille les niveaux de protection selon la nature des données.

Le lien sécurisé à usage limité : l’alternative principale sans espace client

Une part significative des adhérents refuse ou néglige la création d’un espace client en assurance. Les raisons sont connues : usage trop rare, lassitude des comptes en ligne, ou faible aisance avec le digital pour une partie de la population assurée — notre article sur l’adoption de l’espace adhérent montre que le taux d’activation moyen est de 30 à 40 % seulement. Conditionner la récupération de la carte à la création d’un compte revient à perdre une fraction de la base, et à recréer du support pour les mots de passe oubliés.

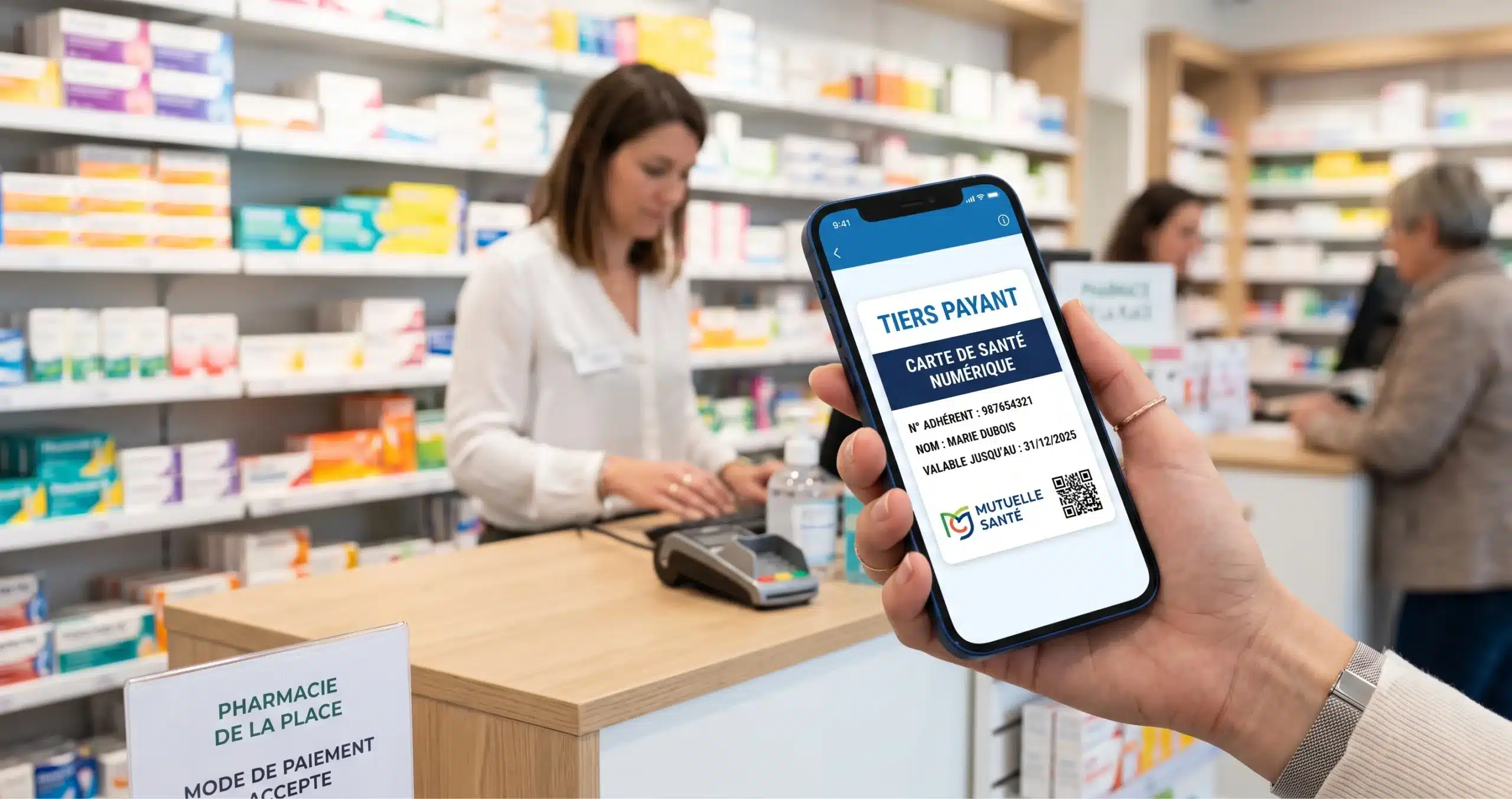

Le lien sécurisé à usage limité remplace la pièce jointe par un lien. L’email, ou de préférence le SMS, ne contient plus la carte mais une adresse pointant vers une page de téléchargement. La page est déverrouillée par un facteur que l’adhérent connaît déjà, sans compte à créer : sa date de naissance, les derniers chiffres de son numéro d’adhérent, ou un code à usage unique envoyé par SMS. Le lien a une durée de validité limitée et se régénère en self-service si l’adhérent l’a laissé expirer. Surtout, il pointe vers la version courante de la carte : toute mise à jour côté mutuelle est répercutée sans réédition ni renvoi. Le SMS est souvent le meilleur vecteur d’acheminement du lien, sa délivrabilité et son taux d’ouverture étant nettement supérieurs à ceux de l’email sur les publics les moins connectés.

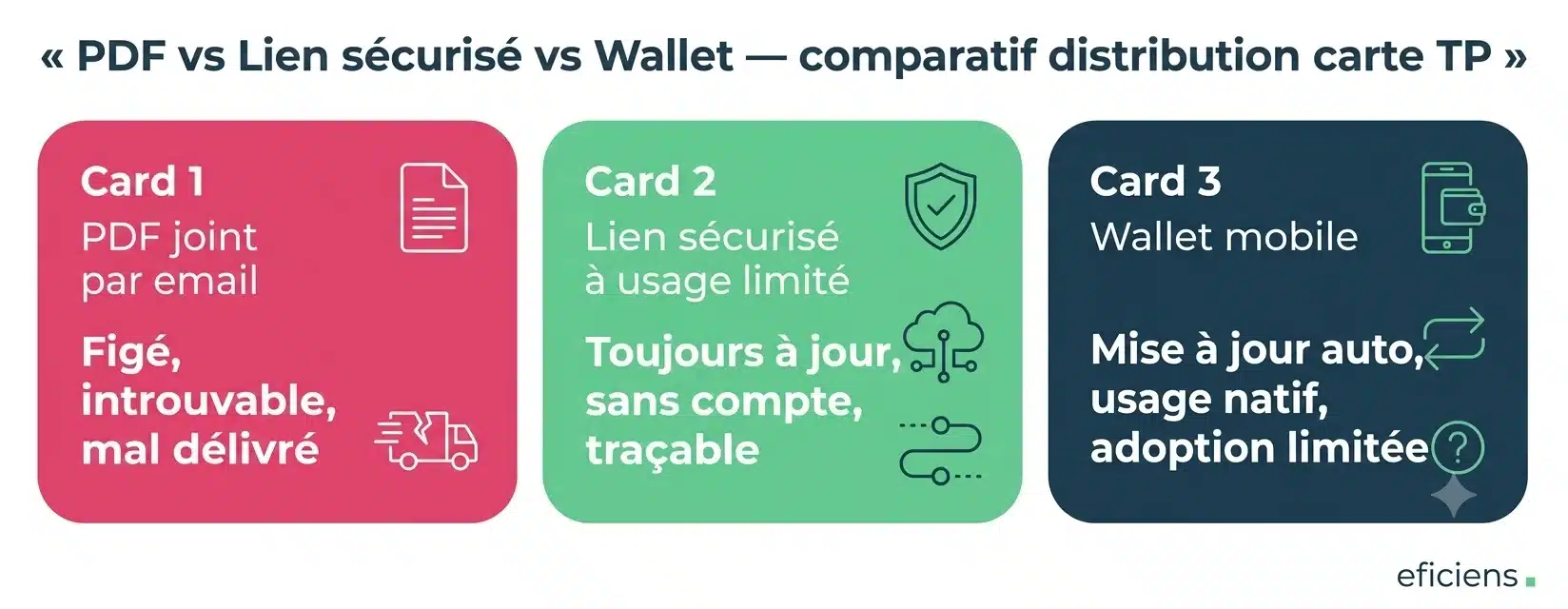

Comparatif des quatre approches de distribution

| Approche | Carte à jour | Sans compte | Révocable | Expérience mobile | Budget de mise en œuvre |

|---|---|---|---|---|---|

| PDF joint par email | Non (figé) | Oui | Non | Médiocre (ouverture PDF) | Quasi nul |

| Lien sécurisé à usage limité | Oui (toujours à jour) | Oui | Oui (expiration + révocation) | Bonne (page web responsive) | 5 000 — 15 000 € HT |

| Wallet mobile (Apple/Google) | Oui (push update) | Oui | Oui (suppression serveur) | Excellente (usage natif) | 8 000 — 20 000 € HT |

| PDF chiffré (mot de passe) | Non (figé) | Oui | Non | Mauvaise (saisie MDP + ouverture PDF) | 1 000 — 3 000 € HT |

La carte dans le wallet mobile : le complément pour les adhérents équipés

La carte peut être générée sous forme de pass ajouté au portefeuille mobile de l’adhérent (Apple Wallet, Google Wallet) en un geste, depuis le lien sécurisé reçu. L’intérêt est double : la carte est directement présentable au comptoir sans ouvrir une application, et elle se met à jour automatiquement côté serveur en cas de changement de garanties ou de radiation. C’est la solution la plus aboutie en usage, adoptée par plusieurs acteurs du secteur. Son adoption reste toutefois limitée aux adhérents à l’aise avec leur smartphone — elle se positionne comme un complément du lien sécurisé pour les utilisateurs les plus équipés, pas comme un canal unique. Notre article sur l’application mobile assurance détaille les enjeux du mobile dans le secteur.

L’accessibilité RGAA de la page de téléchargement : un angle souvent oublié

La page de téléchargement de la carte de tiers payant est utilisée par 100 % des adhérents qui reçoivent le lien — y compris les adhérents seniors (30 à 40 % du portefeuille d’une mutuelle santé), les adhérents en situation de handicap visuel et les adhérents en situation de stress (en pharmacie, pressés). La conformité RGAA et accessibilité, obligatoire depuis juin 2025 pour tout nouveau service numérique, impose que cette page soit navigable au clavier, lisible au lecteur d’écran, avec des contrastes AA et des champs de saisie correctement labellisés. Le champ de vérification (date de naissance, numéro d’adhérent) doit avoir un label visible, un format d’aide explicite et un message d’erreur constructif associé au champ. La carte elle-même, si elle est affichée sous forme d’image ou de QR code, doit porter une alternative textuelle complète avec les informations de l’adhérent — un QR code sans alternative textuelle est non conforme RGAA et inutilisable par un lecteur d’écran.

Quelle combinaison recommander et à quel budget

Pour une mutuelle qui veut sortir du PDF joint sans imposer d’espace client, la combinaison la plus efficace repose sur le lien sécurisé à usage limité comme canal principal, acheminé en priorité par SMS et en secours par email, complété par la carte en wallet mobile pour les adhérents les plus équipés. Cette architecture élimine la circulation d’un identifiant en clair, garantit une carte toujours à jour, réduit le support par la régénération autonome, et n’exclut pas les publics les moins connectés. Le principe directeur reste constant : trouver le bon curseur entre sécurité et adoption, et non le maximum théorique de sécurité au prix du taux d’usage.

Le budget de mise en œuvre se décompose en deux postes. Le développement du lien sécurisé (page de téléchargement, système de vérification, intégration au SI pour la génération dynamique de la carte, envoi SMS) représente 5 000 à 15 000 € HT selon la complexité de l’intégration. L’ajout du wallet mobile (génération des passes Apple/Google, push update en cas de modification) ajoute 3 000 à 8 000 € HT. Le coût récurrent (SMS, hébergement de la page) est de 500 à 2 000 €/an selon le volume d’adhérents. Le ROI se mesure directement sur la réduction des appels au support (réédition de carte, carte périmée, mot de passe oublié) — typiquement 15 à 25 % du volume d’appels « gestion administrative » d’une mutuelle. Consultez notre grille tarifaire 2026 pour les budgets détaillés.

En conclusion : la carte de tiers payant mérite un parcours de distribution, pas un email

La carte de tiers payant est le document le plus utilisé par les adhérents d’une mutuelle — et paradoxalement le plus mal distribué. Le passage du PDF joint au lien sécurisé n’est pas un projet technique complexe : c’est un projet de parcours adhérent, piloté par le marketing et la relation client, avec un budget modéré (5 000 à 15 000 € HT) et un ROI rapide (réduction des appels, satisfaction adhérent, traçabilité). C’est aussi un marqueur de modernité perçu par l’adhérent : recevoir un SMS avec un lien direct vers sa carte à jour est une expérience radicalement meilleure qu’ouvrir un PDF enfoui dans ses emails. Contactez notre équipe pour cadrer votre parcours de distribution de carte.

Questions fréquentes sur la distribution de la carte de tiers payant

La carte de tiers payant est-elle une donnée de santé au sens du RGPD ?

Non, pas en elle-même. La carte de tiers payant ne révèle aucune pathologie ni état de santé, elle ne relève donc pas des données sensibles de l’article 9 du RGPD. Elle demeure une donnée personnelle à protéger, et le NIR qui peut y figurer est un identifiant strictement encadré par la CNIL. En pratique, sa distribution ne requiert pas nécessairement un hébergement HDS — l’enjeu porte sur le canal de distribution, pas sur la nature de l’hébergement.

Peut-on envoyer la carte de tiers payant sans que l'adhérent crée un espace client ?

Oui. Un lien sécurisé à usage limité permet de distribuer la carte sans compte ni mot de passe. L’accès à la page de téléchargement est déverrouillé par un facteur que l’adhérent connaît déjà (date de naissance, numéro d’adhérent, code SMS à usage unique), et le lien expire puis se régénère en self-service. Cette approche est conçue pour les adhérents qui n’ont pas ou n’utilisent pas l’espace client — soit 60 à 70 % du portefeuille d’une mutuelle typique.

Pourquoi éviter le PDF joint à un email ?

Parce qu’il cumule quatre défauts : il fige la carte et devient vite périmé (changement de garanties, ajout d’ayant droit), il est introuvable au moment de l’usage en pharmacie, il est souvent mal délivré et classé en spam, et il fait circuler un identifiant en clair, transférable et incontrôlable une fois envoyé. La sécurité n’est qu’un des problèmes — l’impact le plus coûteux est la surcharge du support pour les rééditions et les cartes périmées.

Le SMS est-il plus efficace que l'email pour distribuer le lien ?

Oui, en particulier auprès des publics peu connectés (seniors, adhérents à faible usage digital). Le SMS présente une délivrabilité et un taux d’ouverture de 95 à 98 %, contre 20 à 30 % pour l’email sur ces populations. Il n’atterrit pas dans les indésirables. Il ne porte jamais la carte directement, mais le lien sécurisé vers la page de téléchargement. Le coût unitaire (0,04 à 0,08 € par SMS) est marginal comparé au coût d’un appel au support (8 € en moyenne).

Combien coûte la mise en place d'un lien sécurisé pour la carte TP ?

Le développement complet (page de téléchargement responsive et accessible RGAA, système de vérification, intégration au SI pour la génération dynamique, envoi SMS automatisé) représente 5 000 à 15 000 € HT. L’ajout du wallet mobile (Apple Wallet + Google Wallet, push update) ajoute 3 000 à 8 000 € HT. Le coût récurrent est de 500 à 2 000 €/an (envoi SMS + hébergement). Le ROI se mesure en 3 à 6 mois par la réduction de 15 à 25 % des appels de gestion administrative au support.

IP, si vous nous contactiez pour échanger sur vos projets digitaux ?

Tous les détails sur notre page contact ou en visio ci-dessous