Déclaration de ressources en prévoyance : digitaliser ce parcours critique pour les pensionnés d’une institution de prévoyance

09 / 04 / 2026

En bref

La déclaration de ressources est l’obligation périodique faite aux pensionnés — bénéficiaires d’une rente d’invalidité ou d’incapacité — de justifier auprès de leur institution de prévoyance que leurs revenus restent dans les limites fixées par leur contrat. C’est une obligation légale pour l’IP : sans ce contrôle, elle s’expose à des versements indus sur des droits qui n’existent plus. Et pourtant, ce processus reste quasi exclusivement papier dans la grande majorité des IPs françaises en 2026.

La digitalisation de ce parcours est plus exigeante que celle d’un arrêt de travail classique : le public est plus fragile (souvent âgé, en situation de handicap, parfois isolé), les règles de gestion plus complexes (trois catégories d’invalidité, fréquences variables, seuils de ressources différents selon les contrats), et les enjeux humains plus lourds — un pensionné qui rate sa déclaration peut voir sa rente suspendue. Le budget d’un projet complet est de 250 000 à 300 000 € HT, pour un planning de 18 à 21 mois.

250-300k€

Budget indicatif HT — projet complet

18–21 mois

De la conception au déploiement général

−40 à 50%

Réduction des dossiers incomplets estimée

Chaque début d’année, des dizaines de milliers de pensionnés reçoivent une enveloppe kraft de leur institution de prévoyance. À l’intérieur : un formulaire de déclaration de ressources en plusieurs feuillets, une liste de documents à joindre, et une enveloppe retour. La personne qui reçoit cet envoi est invalide ou en incapacité longue durée. Elle compte sur cette rente pour vivre. Et on lui demande de remplir manuellement un formulaire administratif, de rassembler une dizaine de pièces justificatives, et de tout envoyer par courrier dans un délai donné — sous peine de voir sa rente suspendue.

Ce scénario, parfaitement banal dans le secteur de la prévoyance collective en 2026, illustre le paradoxe central de ce processus : il concerne un public parmi les plus fragiles et les plus méritants d’un accompagnement attentionné — et c’est précisément à ces personnes qu’on impose le parcours administratif le plus archaïque. La digitalisation de la déclaration de ressources n’est pas un luxe de modernité. C’est une question de respect envers les pensionnés, doublée d’une nécessité opérationnelle pour les équipes de gestion.

Cet article est un article satellite de notre guide pilier sur la digitalisation des IPs — Refonte de site et digitalisation d’une institution de prévoyance : enjeux, projets prioritaires et budget 2026. Voir aussi l’article frère : Digitaliser le parcours arrêt de travail d’une IP.

Qu’est-ce que la déclaration de ressources en prévoyance collective et pourquoi est-elle obligatoire ?

La déclaration de ressources est le mécanisme par lequel une institution de prévoyance s’assure que ses pensionnés restent bien éligibles à la rente qu’elle leur verse. Son fondement est contractuel et réglementaire : la plupart des contrats de prévoyance collective prévoient que le montant de la rente d’invalidité est calculé en fonction du différentiel entre les ressources du pensionné et un seuil défini — typiquement un pourcentage du salaire de référence. Si les ressources du pensionné évoluent (reprise partielle d’activité, nouvelle pension, revenus du patrimoine), le montant de la rente doit être ajusté en conséquence.

Sans contrôle périodique des ressources, l’IP s’exposerait à trois risques majeurs : verser des prestations indues à des pensionnés dont les droits ont évolué, ne pas verser suffisamment à des pensionnés dont la situation s’est dégradée, et se retrouver dans l’impossibilité de récupérer des trop-versés conséquents une fois la situation révélée. La déclaration de ressources est donc autant une protection pour le pensionné qu’une nécessité de gestion pour l’IP.

Fréquence et pièces requises

La fréquence de la déclaration varie selon les contrats : annuelle dans la grande majorité des cas, semestrielle dans certains contrats où les ressources sont plus volatiles. Les pièces généralement demandées comprennent l’avis d’imposition de l’année précédente, les notifications de paiement de la Sécurité sociale (pension d’invalidité, indemnités journalières), les justificatifs de revenus de remplacement éventuels (allocations chômage, retraite complémentaire), et une attestation sur l’honneur. La liste exacte varie selon le contrat et la catégorie d’invalidité du pensionné.

La complexité métier : les trois catégories d’invalidité et leurs règles spécifiques

La première difficulté d’un projet de digitalisation de la déclaration de ressources est de modéliser correctement les règles métier — qui sont considérablement plus complexes que pour un arrêt de travail ordinaire. La Sécurité sociale distingue trois catégories d’invalidité, et les contrats de prévoyance collective s’appuient généralement sur cette classification pour moduler le niveau de garantie.

| Catégorie | Définition | Capacité de travail | Impact sur la déclaration de ressources |

|---|---|---|---|

| Catégorie 1 | Invalide capable d’exercer une activité rémunérée | Peut travailler à temps partiel | Ressources à déclarer incluent les revenus d’activité — seuil et ajustement fréquents |

| Catégorie 2 | Invalide incapable d’exercer une profession quelconque | Incapacité totale de travail | Ressources limitées aux pensions et revenus de remplacement — contrôle moins fréquent nécessaire |

| Catégorie 3 | Invalide nécessitant l’assistance d’une tierce personne | Incapacité totale + dépendance | Public particulièrement fragile — processus simplifié au maximum, assistance renforcée |

Cette classification a des implications directes sur le parcours digital. Un pensionné de catégorie 1 qui exerce une activité partielle a des ressources variables d’une année sur l’autre — son formulaire de déclaration doit inclure une section sur ses revenus d’activité, avec des champs qui n’ont aucune pertinence pour un pensionné de catégorie 2. Un pensionné de catégorie 3, assisté par une tierce personne, a peut-être besoin d’un parcours simplifié au maximum, voire d’une assistance téléphonique renforcée pour compléter sa déclaration. Le système digital doit différencier ces trois profils dès l’authentification et adapter dynamiquement le formulaire affiché.

La distinction pensionné / participant actif : un impératif architectural

Dans la taxonomie d’une institution de prévoyance, le pensionné est un profil distinct du participant actif. Le participant actif travaille, cotise, et peut un jour déclarer un arrêt de travail. Le pensionné, lui, est en situation d’invalidité reconnue et perçoit une rente continue. Ces deux profils ne doivent jamais partager le même espace digital sans segmentation claire — leurs interfaces, leurs formulaires disponibles et leurs règles de gestion sont radicalement différents. Un participant actif qui verrait les formulaires de déclaration de ressources serait inutilement inquiété. Un pensionné qui verrait le formulaire de déclaration d’arrêt de travail serait simplement perdu.

Cas particulier : le passage de participant à pensionné. Le moment où un participant actif bascule vers le statut de pensionné — après reconnaissance de son invalidité par la Sécurité sociale — est un moment de transition critique. L’espace digital doit détecter ce changement de statut, mettre à jour les droits et les parcours accessibles, et accompagner activement le pensionné dans ses premières démarches. C’est une étape souvent sous-estimée dans les projets, qui génère beaucoup d’appels entrants si elle n’est pas traitée.

Pourquoi ce processus est-il encore quasi exclusivement papier en 2026 ?

La question mérite d’être posée franchement. Les IPs ne sont pas restées sur le papier par négligence — elles ont fait face à des obstacles réels qui ont freiné la digitalisation de ce parcours spécifique.

Le frein principal : la perception du public. Les équipes de gestion ont longtemps considéré que les pensionnés — souvent âgés, parfois en situation de handicap — ne seraient pas en mesure d’utiliser un outil digital. Cette perception est partiellement fondée mais de plus en plus infirmée par la réalité : l’équipement des seniors en smartphone et en connexion internet a considérablement progressé, et les pensionnés les plus jeunes (invalidité professionnelle survenue à 40 ou 50 ans) sont parfaitement à l’aise avec le digital. L’erreur n’est pas de reconnaître qu’une partie du public peut avoir des difficultés — c’est de laisser cette fraction dicter le mode de fonctionnement pour l’ensemble des pensionnés.

Le frein technique. La modélisation des règles métier est effectivement plus complexe que pour un arrêt de travail simple : trois catégories d’invalidité, des seuils de ressources contractuels variables, des fréquences de déclaration différentes selon les contrats, et souvent une coexistence de contrats collectifs et individuels dans le même portefeuille de pensionnés. Cette complexité a été utilisée comme argument pour reporter le projet — alors qu’elle est surmontable avec une architecture technique adaptée et une phase de cadrage rigoureuse.

Le frein organisationnel. La déclaration de ressources mobilise des équipes de gestion spécialisées qui ont développé des processus manuels rodés au fil des années. La transition vers le digital implique une réorganisation de ces équipes, une formation aux nouveaux outils, et une période de double traitement (papier + digital) pendant la phase de déploiement progressif. Ce coût de transition est réel — mais il est largement compensé par les gains opérationnels à moyen terme.

L’architecture d’un parcours digital de déclaration de ressources

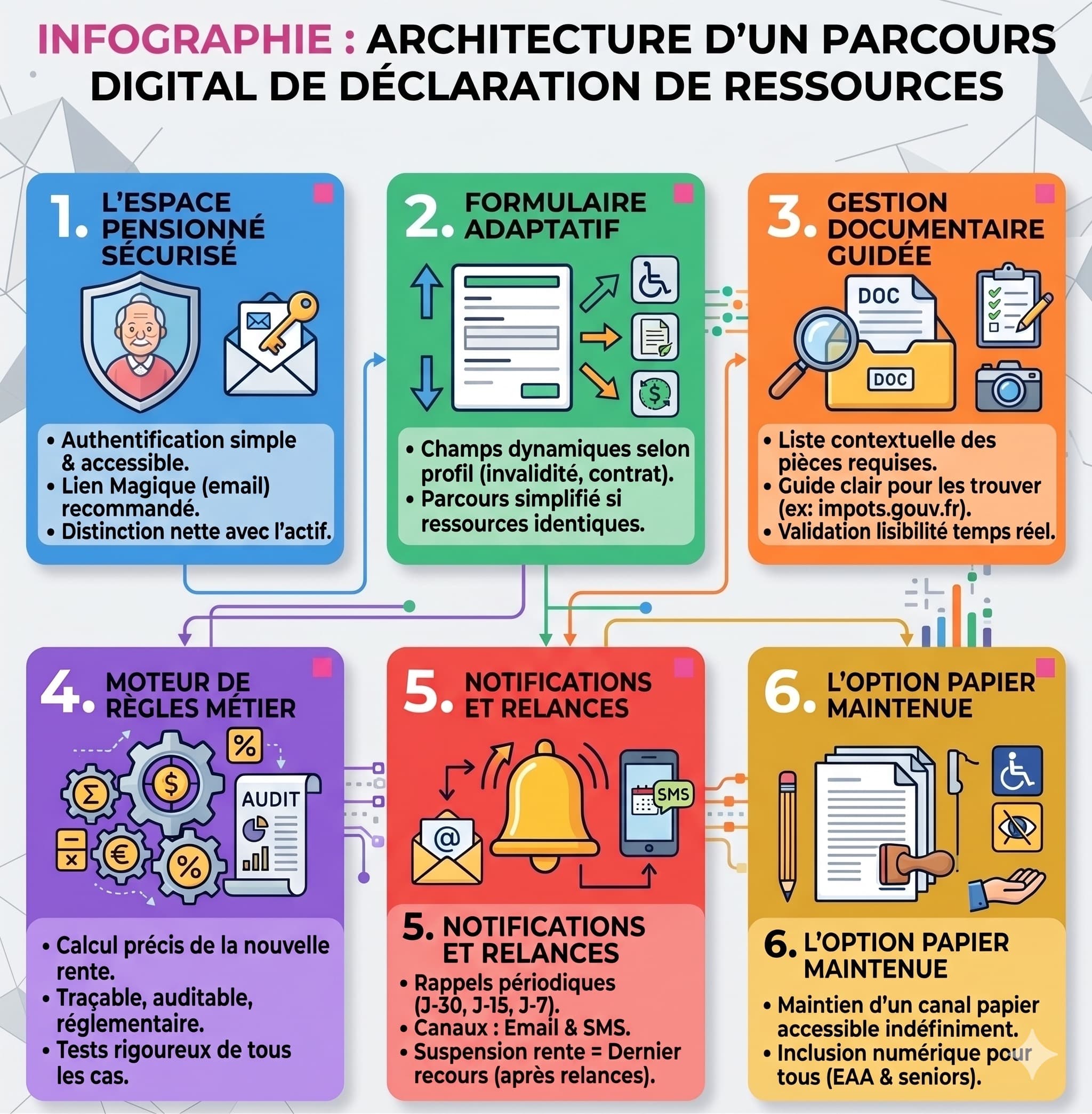

Un projet de digitalisation de la déclaration de ressources comprend six composants techniques dont l’assemblage conditionne la valeur finale du système.

1. L’espace pensionné sécurisé

Point d’entrée du parcours, l’espace pensionné doit être distinct de l’espace participant actif — à la fois sur le plan de l’authentification (identifiants et droits séparés) et sur le plan de l’interface (seules les fonctionnalités pertinentes pour les pensionnés sont affichées). L’authentification doit être simple et accessible : un pensionné de catégorie 3 qui a des difficultés motrices ne peut pas être contraint à une procédure de connexion complexe. L’authentification par lien magique (envoi d’un lien de connexion par email, sans mot de passe à retenir) est une option qui mérite d’être étudiée sérieusement pour ce public.

2. Le formulaire de déclaration adaptatif

Le formulaire de déclaration doit s’adapter dynamiquement au profil du pensionné : catégorie d’invalidité, type de contrat (collectif ou individuel), ressources déclarées l’année précédente. Un pensionné de catégorie 1 qui a repris une activité partielle voit des champs supplémentaires sur ses revenus d’activité. Un pensionné dont les ressources sont identiques à l’année précédente peut se voir proposer un parcours simplifié de confirmation. Ces adaptations réduisent la friction et le risque d’erreur.

3. La gestion documentaire guidée

L’upload des pièces justificatives est souvent le point d’abandon le plus fréquent dans les parcours destinés aux seniors. Le système doit afficher une liste contextuelle des seules pièces requises pour ce pensionné spécifique — pas une liste exhaustive de douze documents dont la moitié ne s’appliquent pas à sa situation. Pour chaque document, une explication courte en langage clair doit indiquer où le trouver (exemple : « votre avis d’imposition est disponible sur impots.gouv.fr rubrique Documents »). La validation de la lisibilité des documents uploadés doit se faire en temps réel, avec une demande de rechargement immédiate si un document est trop flou ou tronqué — pas une semaine plus tard par courrier.

4. Le moteur de règles métier

C’est le composant le plus sensible techniquement. Le moteur de règles calcule, à partir des ressources déclarées et des paramètres du contrat, le nouveau montant de la rente applicable. Ce calcul doit être traçable, auditable et parfaitement aligné avec les règles définies dans les règlements et contrats de l’IP. Toute erreur dans ce moteur peut générer des versements incorrects dont la correction est coûteuse et source de litiges. La phase de validation de ce composant doit être rigoureuse — avec des jeux de tests couvrant l’ensemble des cas possibles avant tout déploiement.

5. Les notifications et relances

La déclaration de ressources est une obligation périodique — le pensionné doit en être informé suffisamment à l’avance et relancé si il n’a pas déclaré dans le délai imparti. Le système doit envoyer un rappel email (et SMS pour les pensionnés qui l’ont consenti) J‑30, J‑15 et J‑7 avant l’échéance. Ces relances doivent inclure un lien direct vers le formulaire pré-rempli avec les données déjà connues. La suspension de la rente pour défaut de déclaration doit être le dernier recours — précédée d’au moins trois tentatives de contact par deux canaux différents.

6. L’option papier maintenue

Contrairement au parcours arrêt de travail où le tout-digital peut rapidement devenir la norme, la déclaration de ressources doit maintenir une option papier accessible indéfiniment pour les pensionnés qui ne peuvent pas utiliser le digital. Ce maintien n’est pas un aveu d’échec — c’est une exigence de la directive EAA (accessibilité numérique) et une obligation morale envers un public qui inclut des personnes en situation de grande dépendance.

Comment parler à un pensionné : les impératifs d’UX writing

La déclaration de ressources est vécue par beaucoup de pensionnés comme un contrôle, une vérification de leurs droits, potentiellement une menace. Ce ressenti anxiogène est amplifié par le vocabulaire réglementaire habituel des formulaires papier. Un parcours digital qui reproduit ce vocabulaire reproduit aussi l’anxiété. Voici les principes à appliquer.

| AVANT « Votre déclaration de ressources est obligatoire pour le maintien de vos prestations d’invalidité. Tout retard ou omission pourra entraîner la suspension de votre rente. » |

| APRÈS « Chaque année, nous vous demandons de confirmer votre situation pour continuer à vous verser votre rente dans les meilleurs délais. Cela prend environ 10 minutes. » |

| AVANT « Justificatifs requis : attestation CPAM, avis d’imposition N-1, relevés de droits RSA, attestation sur l’honneur de non-exercice d’activité professionnelle (catégorie 2 et 3 uniquement). » |

| APRÈS « Pour votre situation, nous avons besoin de 2 documents : votre avis d’imposition 2025 (disponible sur impots.gouv.fr) et votre notification de pension de la Sécurité sociale. C’est tout. » |

| AVANT « En cas de modification de vos ressources entraînant un dépassement du plafond contractuel, votre rente sera recalculée à la date d’effet mentionnée dans l’article 8.3 de votre règlement. » |

| APRÈS « Si vos revenus ont changé cette année, nous ajustons votre rente. Nous vous expliquerons le nouveau montant avant qu’il entre en vigueur. » |

Trois principes supplémentaires propres à ce public :

- Confirmer à chaque étape que les droits sont saufs. « Votre déclaration a bien été envoyée. Votre rente continuera d’être versée normalement. » Cette phrase, absente des processus papier, réduit drastiquement les appels anxieux au service client après l’envoi.

- Afficher un numéro de téléphone humain à chaque page. Pas un chatbot. Un numéro avec des horaires. Pour ce public, la disponibilité d’un interlocuteur humain est une condition de confiance dans le système digital.

- Ne jamais communiquer une suspension de rente par email uniquement. Si une déclaration est incomplète ou manquante au-delà du délai, le premier contact doit être téléphonique — pas un email automatique qui peut partir en spams et ne jamais être lu.

Retour d’expérience

CAPSSA — Institution de prévoyance de la Sécurité Sociale

La CAPSSA est l’institution de prévoyance de l’ensemble des salariés des CPAM. Son portefeuille de pensionnés est caractérisé par une forte diversité de profils — des invalides jeunes issus d’accidents agricoles aux pensionnés âgés en catégorie 3 nécessitant une assistance quotidienne — qui rendait particulièrement exigeante la conception d’un parcours de déclaration de ressources inclusif.

La solution déployée par la CAPSSA s’appuie sur plusieurs décisions de conception qui ont fait leurs preuves :

- Un formulaire optimisé pour l’invalidité, qui adapte dynamiquement les champs affichés et la liste des pièces requises.

- Une interface épurée au maximum, avec des polices grandes, des boutons larges et un niveau de lecture calibré sur un public peu habitué aux formulaires en ligne.

- Un système de notification multicanal intelligent : email pour les pensionnés équipés, SMS en complément pour les relances, courrier papier maintenu en dernier recours pour les pensionnés non digitaux.

- Une ligne d’assistance dédiée visible sur chaque page du parcours, avec des horaires adaptés pendant la période de campagne déclarative.

Le déploiement a suivi une approche progressive : phase pilote sur un segment de 500 pensionnés volontaires, analyse des points de friction et ajustements, puis déploiement général progressif sur l’ensemble du portefeuille sur une période de six mois, avec maintien du canal papier pendant toute la durée de la transition.

Comment phaser le projet

Un budget de 250 000 à 300 000 € HT et un planning de 18 à 21 mois peuvent paraître importants. Ils reflètent la réalité d’un projet qui touche des populations fragiles, implique des règles métier complexes, nécessite des intégrations SI profondes et exige une conduite du changement particulièrement soignée. Voici le découpage recommandé.

Déploiement progressif et montée en charge (3 à 4 mois).Extension progressive à l’ensemble du portefeuille, avec maintien du double canal (digital + papier) pendant toute la période. Formation des gestionnaires aux nouveaux outils de suivi. Communication proactive vers les pensionnés.

Phase de cadrage et de cartographie (2 à 3 mois).Recensement exhaustif de tous les cas métier par catégorie d’invalidité, type de contrat et fréquence de déclaration. Audit du SI de gestion des rentes. Définition du contrat d’interface. Ateliers UX avec des pensionnés représentatifs de chaque profil. C’est la phase la plus critique — une heure passée ici économise dix heures en développement.

Phase de conception UX et technique (3 à 4 mois).Wireframes et prototype interactif des parcours différenciés par catégorie. Définition de l’architecture technique. Validation du moteur de règles métier avec les équipes de gestion. Tests utilisateurs sur les maquettes avec de vrais pensionnés.

Phase de développement et d’intégration (5 à 7 mois).Développement du portail, du formulaire adaptatif, du moteur de règles, des intégrations GED et SI de gestion. Tests d’intégration et de non-régression exhaustifs.

Phase pilote (2 à 3 mois).Déploiement sur un groupe de 300 à 500 pensionnés volontaires, représentatifs de la diversité des profils. Analyse des points de friction, corrections, ajustements de l’accompagnement. Cette phase est non négociable — elle révèle systématiquement des cas non anticipés.

Questions fréquentes sur la digitalisation des déclarations de ressources

Qu'est-ce que la déclaration de ressources en prévoyance collective ?

La déclaration de ressources est l’obligation périodique faite aux pensionnés — bénéficiaires d’une rente d’invalidité ou d’incapacité — de justifier auprès de leur institution de prévoyance que leurs revenus restent dans les limites fixées par leur contrat. Elle permet à l’IP de vérifier l’éligibilité continue à la rente et d’ajuster son montant si nécessaire. Sa fréquence est annuelle dans la majorité des contrats, semestrielle dans certains. Les pièces requises incluent généralement l’avis d’imposition, les justificatifs de revenus de remplacement et une attestation sur l’honneur.

Pourquoi la déclaration de ressources est-elle encore majoritairement papier dans les IPs ?

Deux raisons structurelles. Premièrement, les pensionnés ont longtemps été perçus comme peu à l’aise avec le digital — perception de plus en plus infirmée par la réalité. Deuxièmement, la complexité des règles métier (trois catégories d’invalidité, seuils contractuels variables, fréquences différentes) a rendu la conception plus exigeante que pour d’autres processus. Ces deux obstacles sont surmontables avec une architecture adaptée et une phase de cadrage rigoureuse.

Combien coûte la digitalisation du parcours de déclaration de ressources pour une IP ?

La digitalisation complète — portail pensionné, formulaire adaptatif, moteur de règles, intégrations SI et conduite du changement — représente un investissement de 250 000 à 300 000 € HT pour une IP de taille intermédiaire, sur un planning de 18 à 21 mois. Ce budget inclut une phase pilote obligatoire. Le ROI se mesure sur la réduction des coûts de traitement, la diminution des dossiers incomplets et l’amélioration de la satisfaction des pensionnés.

Comment adapter l'UX d'un parcours de déclaration de ressources à un public de pensionnés ?

Les pensionnés cumulent souvent trois fragilités simultanées : physique ou psychologique (liée à leur invalidité), digitale potentielle, et émotionnelle (la déclaration est perçue comme un contrôle sur leurs droits). Le parcours digital doit compenser ces fragilités : langage clair et non anxiogène, étapes courtes avec confirmation à chaque pas, numéro de téléphone humain visible sur chaque page, et maintien d’une option papier pour les pensionnés qui ne peuvent pas utiliser le digital.

Quelle est la différence entre la déclaration de ressources et la déclaration d'arrêt de travail ?

La déclaration d’arrêt de travail concerne les participants actifs qui cessent temporairement de travailler pour raison médicale. La déclaration de ressources concerne les pensionnés — personnes dont l’invalidité est reconnue sur le long terme et qui perçoivent une rente continue. Ce sont deux profils distincts dans la taxonomie d’une IP, avec des parcours, des règles de gestion et des enjeux UX radicalement différents. Ces deux espaces doivent être clairement séparés dans l’architecture de l’espace digital de l’IP.

Quelles sont les implications réglementaires pour les IPs ?

La déclaration de ressources engage la responsabilité contractuelle et réglementaire de l’IP. Le non-contrôle expose à des versements indus difficiles à récupérer. La collecte de données (revenus, situation fiscale, données de santé indirectes) est soumise au RGPD avec des exigences renforcées. DORA, applicable depuis janvier 2025, impose des exigences de résilience sur les systèmes qui gèrent ces processus. La directive EAA (accessibilité numérique) oblige à maintenir une option non-digitale pour les pensionnés qui ne peuvent pas accéder au parcours en ligne.

Vous souhaitez digitaliser la déclaration de ressources de votre IP ?

Eficiens accompagne les institutions de prévoyance sur la conception et le développement de leurs parcours de gestion digitaux — avec une connaissance native des profils pensionnés, des règles métier invalidité et des contraintes SI prévoyance.