Améliorer l’adoption d’un espace client d’assurance : les 5 leviers, les KPI et le calcul de ROI

21 / 03 / 2025

Pourquoi l’adoption des espaces clients est structurellement faible en assurance

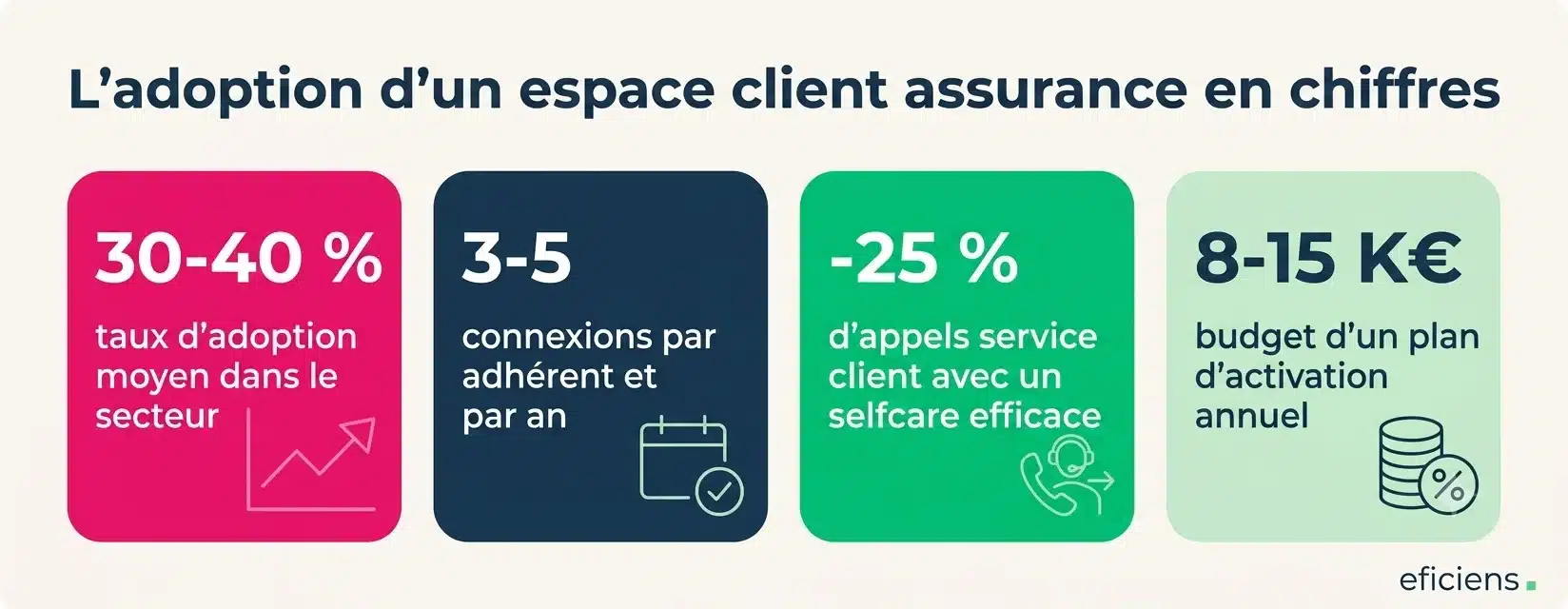

Le taux d’adoption moyen d’un espace adhérent dans l’assurance française se situe entre 30 et 40 % — c’est-à-dire que 60 à 70 % des adhérents ne se sont jamais connectés ou ne se connectent qu’une seule fois (pour récupérer leur carte de tiers payant) puis ne reviennent plus. Ce taux est structurellement bas comparé à la banque (70-80 %) parce que la relation assurance est à faible fréquence : un adhérent n’a besoin de son assureur que 3 à 5 fois par an (renouvellement, attestation, remboursement, sinistre). Le reste du temps, l’assurance est un service invisible — et l’espace adhérent l’est aussi.

Trois facteurs aggravent cette sous-adoption dans le secteur. Le premier est un onboarding inexistant ou raté : l’adhérent reçoit un email avec un identifiant et un mot de passe temporaire, se connecte une fois, ne comprend pas l’interface, et ne revient jamais. Le deuxième est l’absence de fonctionnalité à usage récurrent : si l’espace ne propose que la consultation de contrats et le téléchargement d’attestations — deux usages annuels — il n’y a aucune raison de revenir chaque mois. Le troisième, souvent ignoré, est le défaut d’accessibilité : les adhérents seniors (30 à 40 % du portefeuille des mutuelles santé) qui ne parviennent pas à se connecter ou à naviguer dans l’espace ne sont pas des « résistants au digital » — ce sont souvent des personnes empêchées par une interface non conforme à la conformité RGAA et accessibilité (boutons trop petits, contrastes insuffisants, formulaires illisibles au zoom).

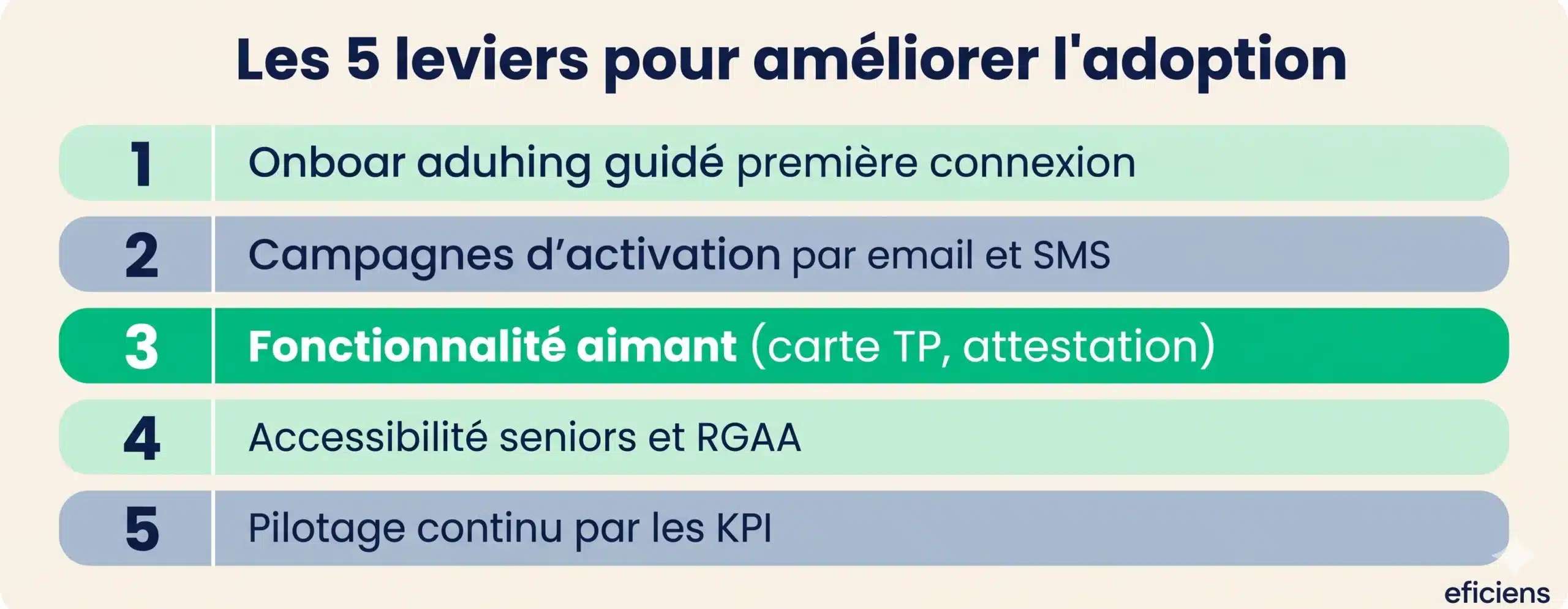

Les cinq leviers d’un plan d’adoption efficace

Le levier 1 — l’onboarding guidé à la première connexion — conditionne tout le reste. Un adhérent qui rate sa première expérience ne revient pas. La bonne pratique est un parcours de première connexion en 3 écrans maximum : (1) vérification des informations personnelles (adresse, email, téléphone), (2) présentation visuelle des 3 fonctionnalités les plus utiles (carte de tiers payant, suivi de remboursements, déclaration de sinistre), (3) proposition d’activer les notifications par email ou push. Ce parcours doit être testable au clavier et au lecteur d’écran — c’est souvent le premier point de friction des adhérents seniors. Budget de conception et développement de l’onboarding : 3 000 à 8 000 € HT.

Le levier 2 — les campagnes d’activation par email et SMS — crée l’habitude de connexion. Trois campagnes types produisent des résultats mesurables : la séquence de bienvenue (J+1, J+7, J+30 après la souscription), les notifications événementielles (« Votre remboursement de 52 € a été traité, consultez le détail dans votre espace ») et les rappels saisonniers (renouvellement, fin de délai de carence, mise à jour du tiers payant en janvier). Le wording doit être orienté bénéfice, pas fonctionnalité : « Téléchargez votre attestation en 10 secondes » plutôt que « Accédez à vos documents contractuels ». Budget annuel des campagnes (rédaction + paramétrage + suivi) : 5 000 à 10 000 € HT.

Le levier 3 — la fonctionnalité « aimant » — est le plus puissant. C’est la fonctionnalité qui crée un usage récurrent et justifie la connexion régulière. Pour une mutuelle santé, c’est typiquement la carte de tiers payant dématérialisée (consultée chaque fois que l’adhérent va chez un professionnel de santé) et le suivi de remboursements en temps réel (avec notification à chaque traitement). Pour un assureur IARD, c’est le suivi de sinistre (timeline de l’avancement du dossier). Pour une institution de prévoyance, c’est la déclaration de ressources en ligne. Notre article sur les fonctionnalités clés espace client détaille ces composants. La fonctionnalité aimant doit être développée en priorité absolue si elle n’existe pas encore — les simulateurs assurance intégrés à l’espace adhérent (simulateur de remboursement personnalisé) jouent aussi ce rôle.

Le levier 4 — l’accessibilité RGAA comme levier d’adoption, pas comme contrainte — est le levier le plus sous-estimé. Les données analytics montrent que la tranche 60-75 ans est celle qui a le taux de connexion le plus faible sur les espaces adhérents de mutuelles santé — alors que c’est aussi celle qui a le plus de besoins (consultations fréquentes, suivi de remboursements, renouvellement de traitements). Cette population n’est pas « réfractaire au digital » : elle est empêchée par des interfaces qui ne respectent pas les critères d’accessibilité. Un parcours dont les boutons font 32 px au lieu de 44, dont les contrastes ne passent pas le ratio AA, et dont les formulaires n’ont pas de labels explicites exclut mécaniquement 15 à 20 % de l’audience cible. Corriger l’accessibilité n’est pas seulement une obligation réglementaire — c’est un levier d’adoption direct sur la population à plus forte valeur.

Le levier 5 — le pilotage continu par les KPI — transforme l’adoption d’un objectif déclaratif en processus mesurable. Cinq indicateurs suffisent pour piloter un plan d’adoption, à condition de les suivre mensuellement et de les challenger en comité trimestriel.

Les 5 KPI d’adoption avec benchmarks sectoriels

| KPI | Définition | Benchmark moyen assurance | Cible après plan d’adoption |

|---|---|---|---|

| Taux d’inscription | % d’adhérents ayant créé un compte / nombre total d’adhérents | 45 — 55 % | 65 — 75 % |

| Taux d’activation | % d’inscrits s’étant connectés au moins 2 fois en 6 mois | 30 — 40 % | 50 — 60 % |

| Fréquence d’usage | Nombre moyen de connexions par adhérent actif par an | 3 — 5 connexions | 6 — 10 connexions |

| Taux de selfcare | % de demandes traitées en ligne sans intervention humaine | 25 — 35 % | 45 — 55 % |

| Taux d’abandon première connexion | % d’adhérents qui quittent l’espace avant d’avoir effectué une action utile | 35 — 50 % | 15 — 25 % |

Le taux de selfcare est le KPI le plus directement convertible en euros : chaque point de selfcare gagné réduit les contacts entrants au service client. Sur un portefeuille de 100 000 adhérents avec un taux de contact annuel de 40 % (40 000 contacts) et un coût moyen de 8 € par contact traité, passer le selfcare de 30 % à 50 % représente une économie de 8 000 contacts × 8 € = 64 000 € par an. C’est ce calcul qui doit figurer dans le business case d’un plan d’adoption présenté en comité de direction.

Budgets et ROI d’un plan d’adoption

Un plan d’adoption structuré pour un espace adhérent existant se budgète en deux composantes. La composante build (investissement initial, une seule fois) couvre la refonte de l’onboarding (3 000 à 8 000 € HT), les corrections d’accessibilité RGAA prioritaires (5 000 à 15 000 €), et l’éventuel développement de la fonctionnalité aimant si elle n’existe pas (carte TP dématérialisée, suivi de remboursements temps réel : 10 000 à 25 000 €). La composante run (budget annuel récurrent) couvre les campagnes d’activation email/SMS (5 000 à 10 000 €/an), le monitoring des KPI et les optimisations UX trimestrielles (3 000 à 5 000 €/an), intégrées à la TMA WordPress et conformité DORA.

Le ROI se mesure sur trois axes. Le premier est la réduction des coûts de service client : l’économie calculée ci-dessus (64 000 €/an pour un portefeuille de 100 000 adhérents passant de 30 à 50 % de selfcare) est conservatrice et se réalise dès la première année. Le deuxième est l’amélioration du NPS : un adhérent qui résout son problème en autonomie est plus satisfait qu’un adhérent qui attend 12 minutes au téléphone. Le troisième est la réduction du churn : un adhérent connecté et engagé est un adhérent qui ne résilie pas à l’échéance — les données montrent une corrélation de 0,3 à 0,5 entre le nombre de connexions annuelles et le taux de rétention. Notre grille tarifaire 2026 détaille les budgets d’espace client par niveau de complexité.

En conclusion : l’adoption ne se décrète pas — elle se pilote

L’erreur la plus fréquente observée dans le secteur est de considérer que l’espace client est « livré » une fois le développement terminé. En réalité, le go-live est le point de départ d’un travail d’adoption qui dure 12 à 18 mois avant d’atteindre un plateau. Ce travail mobilise le marketing (campagnes d’activation), le digital (onboarding, accessibilité, fonctionnalités aimants), la relation client (formation des conseillers à promouvoir l’espace) et la donnée (suivi des KPI, analyse des abandons). Les mutuelles et assureurs qui obtiennent les meilleurs taux d’adoption sont ceux qui ont un responsable identifié de l’adoption, un budget dédié et un comité de suivi trimestriel. Contactez notre équipe pour un audit d’adoption de votre espace adhérent.

Questions fréquentes sur l’adoption d’un espace client en assurance

Quel est le taux d'adoption moyen d'un espace adhérent dans l'assurance en France ?

Entre 30 et 40 % en taux d’activation (adhérents connectés au moins 2 fois en 6 mois) et 45 à 55 % en taux d’inscription (comptes créés). Ces chiffres masquent une grande disparité selon les segments : les 25-45 ans affichent des taux d’activation de 50 à 60 %, tandis que les 65+ sont souvent sous 20 %. La fréquence d’usage moyenne est de 3 à 5 connexions par an — bien en dessous de la banque (2 à 3 connexions par semaine).

Quelle est la fonctionnalité qui améliore le plus l'adoption ?

La carte de tiers payant dématérialisée pour les mutuelles santé (consultée à chaque passage chez un professionnel de santé) et le suivi de remboursements avec notifications pour créer l’habitude de connexion. Ces deux fonctionnalités combinées peuvent à elles seules faire passer la fréquence de connexion de 3-5 à 8-12 fois par an. Le simulateur de remboursement personnalisé (« avec votre formule, cette consultation vous coûterait X € ») est aussi un puissant moteur de connexion sur les segments 25-45 ans.

L'accessibilité RGAA impacte-t-elle réellement le taux d'adoption ?

Oui, directement et massivement sur le segment senior. Les analyses que nous menons sur des espaces adhérents de mutuelles santé montrent que la tranche 60-75 ans représente 30 à 40 % du portefeuille mais moins de 15 % des connexions. La cause principale n’est pas un rejet du digital mais des interfaces inaccessibles : boutons trop petits (inférieurs au 44×44 pt minimum), contrastes insuffisants sur les champs de formulaire, zoom qui casse la mise en page, et mot de passe oublié impossible à réinitialiser au clavier. Corriger ces non-conformités peut augmenter le taux d’adoption des 60+ de 10 à 15 points en 6 mois.

Combien coûte un plan d'adoption pour un espace adhérent existant ?

La composante initiale (refonte onboarding + corrections RGAA + développement fonctionnalité aimant si nécessaire) représente 15 000 à 40 000 € HT. La composante annuelle récurrente (campagnes email/SMS + monitoring KPI + optimisations UX) représente 8 000 à 15 000 € HT/an. Le ROI est typiquement atteint en 6 à 12 mois par la seule réduction des contacts au service client (8 000 contacts évités × 8 € = 64 000 €/an sur un portefeuille de 100 000 adhérents).

Comment convaincre la direction de financer un plan d'adoption ?

Le business case le plus efficace repose sur le calcul du coût de sous-adoption. Pour un portefeuille de 100 000 adhérents avec un taux de contact de 40 % et un coût par contact de 8 € : chaque point de selfcare gagné vaut 3 200 € d’économie annuelle. Passer de 30 à 50 % de selfcare (objectif réaliste en 12 mois) représente 64 000 €/an d’économie — pour un investissement de 15 000 à 40 000 € en build et 10 000 €/an en run. Le ROI est systématiquement positif dès la première année. Ajoutez l’impact NPS (+3 à 5 points en 12 mois) et la corrélation adoption/rétention pour compléter l’argumentation.

IP, si vous nous contactiez pour échanger sur vos projets digitaux ?

Tous les détails sur notre page contact ou en visio ci-dessous