Le rédactionnel marketing dans l’assurance en 2026 : de la charte éditoriale à l’UX writing des parcours de souscription

07 / 02 / 2025

En bref

Le rédactionnel marketing d’un site d’assurance est le levier le plus sous-investi et le plus rentable d’une refonte : un texte clair réduit les appels au service client de 20 à 30 %, améliore le taux de complétion des parcours de souscription de 10 à 15 % et alimente directement le GEO (les LLM reprennent les contenus structurés et vulgarisés, pas le jargon). En 2026, la bonne pratique est de produire une charte éditoriale comme livrable de projet (pas comme principe philosophique), de traiter l’UX writing des parcours comme un chantier distinct de la rédaction institutionnelle, et d’intégrer les exigences de langage FALC (Facile À Lire et à Comprendre) pour satisfaire simultanément l’accessibilité cognitive RGAA et la compréhension de l’ensemble des publics. Budget : 3 000 à 8 000 € HT pour une charte éditoriale complète.

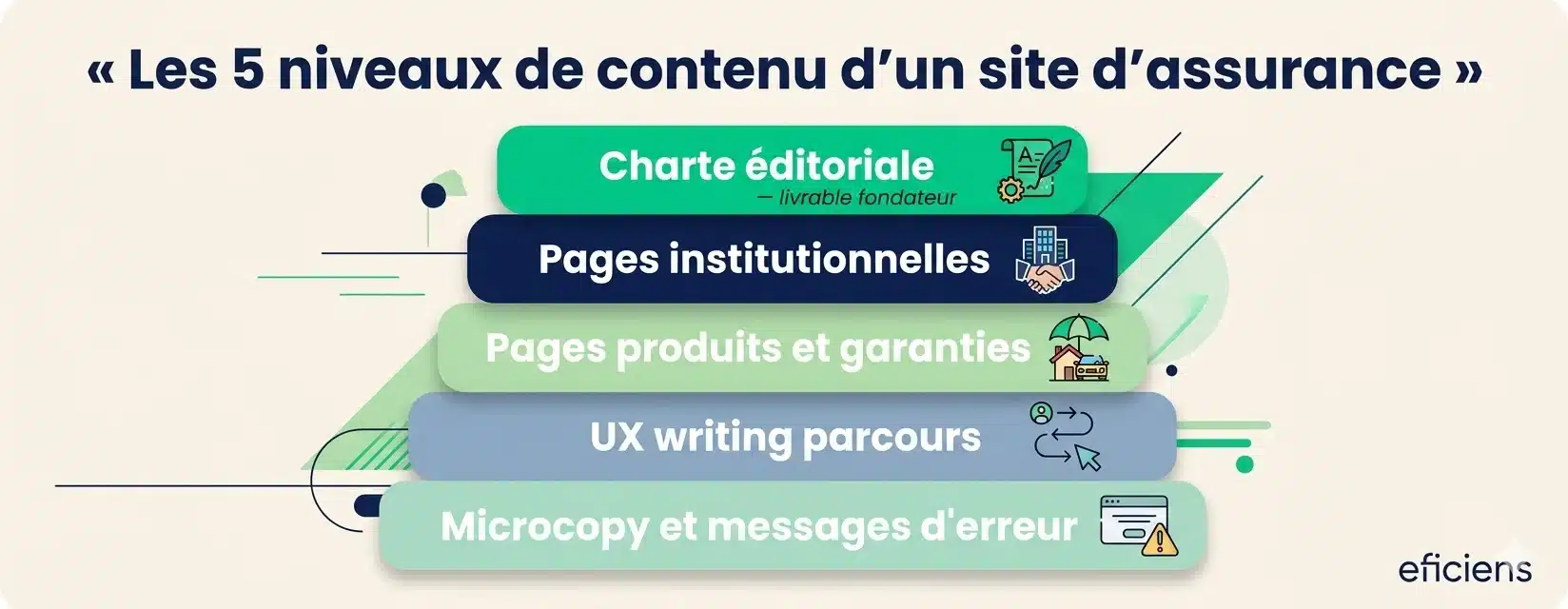

La charte éditoriale : un livrable de projet, pas un principe philosophique

L’article original d’Eficiens sur ce sujet posait les bons principes (empathie, simplicité, pédagogie, transparence) mais restait au niveau de l’intention. Or un principe éditorial sans document de référence partagé est un principe que chaque rédacteur, chaque chef de projet et chaque valideur métier interprétera différemment. La charte éditoriale est le document qui transforme ces principes en règles opposables et exemples concrets. Pour un assureur ou une mutuelle, elle doit couvrir au minimum cinq dimensions.

La tonalité de marque : positionnement du curseur entre le ton institutionnel (Covéa, MAIF) et le ton conversationnel (Alan, Luko), avec des exemples de « on dit / on ne dit pas » sur 10 situations types (page d’accueil, page produit, email de bienvenue, notification sinistre, message d’erreur). Le glossaire de reformulation : les 30 à 50 termes métier les plus opaques, chacun avec sa version langage clair et sa version jargon-si-nécessaire (usage réglementaire). Les règles typographiques : majuscules sur les noms de produit, format des montants (15 000 € vs 15.000€), format des dates, usage des guillemets, conventions d’abréviation. Les règles de structure : longueur cible des paragraphes (3 à 5 lignes), hiérarchie des titres, usage des listes à puces, règle du « une idée par paragraphe ». Et enfin les règles d’accessibilité rédactionnelle : niveau de lecture cible (niveau B1-B2 du CECRL, compréhensible par 80 % de la population), longueur maximale des phrases (25 mots), format FALC pour les documents critiques.

Le budget de conception d’une charte éditoriale complète se situe entre 3 000 et 8 000 € HT (3 à 8 jours-homme de travail éditorial et de validation métier). C’est un investissement qui se rentabilise dès la première année par la réduction des allers-retours rédactionnels entre marketing, conformité et direction de la communication — allers-retours qui coûtent typiquement 2 à 3 fois le prix de la charte sur la durée d’un projet de refonte de site de marque dans l’assurance.

Du jargon au langage clair : les 10 reformulations indispensables

Le jargon de l’assurance est l’un des plus hermétiques du secteur des services financiers. Chaque terme technique crée un micro-décrochage de compréhension qui, cumulé sur une page produit ou un parcours devis-souscription, fait perdre des prospects. Le tableau ci-dessous liste les 10 reformulations les plus impactantes, telles que nous les intégrons dans les chartes éditoriales de nos clients.

| Terme jargon | Version langage clair | Où l’appliquer en priorité |

|---|---|---|

| Tacite reconduction | Renouvellement automatique de votre contrat | CG, email de renouvellement, FAQ |

| Franchise | Le montant qui reste à votre charge | Page produit, simulateur, récap devis |

| Sinistre | Ce qui vous est arrivé (accident, vol, dégât) | Parcours déclaration, espace adhérent |

| Tiers | L’autre personne impliquée | Formulaire sinistre, constat |

| Subrogation | Nous récupérons les frais à votre place | Courrier sinistre, FAQ juridique |

| Prime | Le montant de votre cotisation | Page tarif, devis, email d’appel à cotisation |

| Avenant | Modification de votre contrat | Espace adhérent, email de notification |

| Déchéance de garantie | Perte de vos droits à indemnisation | CG, courrier de mise en demeure |

| Délai de carence | Période d’attente avant d’être couvert | Page produit santé/prévoyance, FAQ |

| Reste à charge | Ce que vous payez après remboursement | Simulateur santé, tableau de garanties |

Ce travail de reformulation n’est pas cosmétique : il impacte directement la conformité DDA (Directive Distribution Assurance) qui impose que l’information soit « claire, exacte et non trompeuse ». Un terme incompris n’est pas « clair » au sens de la DDA — même s’il est juridiquement exact. La charte éditoriale documente les deux versions (jargon réglementaire + langage clair) et précise dans quel contexte utiliser chacune.

FALC, accessibilité cognitive et RGAA : écrire pour tous

Le FALC (Facile À Lire et à Comprendre) est un format rédactionnel initialement conçu pour les personnes en situation de handicap cognitif, mais dont les principes bénéficient à 100 % des lecteurs. Ses règles — phrases courtes (15 à 20 mots), mots simples, une idée par phrase, structure logique, pas de double négation — produisent des contenus qui sont aussi mieux référencés par Google et plus facilement repris par les LLM dans leurs réponses (GEO). L’application du FALC aux documents critiques d’un site d’assurance (IPID, résumé de garanties, parcours de déclaration de sinistre) est une bonne pratique qui satisfait simultanément trois objectifs : conformité RGAA et accessibilité, satisfaction utilisateur et visibilité GEO.

Depuis le 28 juin 2025, le RGAA impose que les contenus soient compréhensibles — pas seulement lisibles. Le critère 13.4 du RGAA exige une aide à la compréhension des mots complexes et des abréviations. Pour un site d’assurance, cela se traduit par des glossaires intégrés (info-bulle au survol des termes techniques), des reformulations en langage courant systématiques et des résumés en début de page. Ces éléments doivent être pensés dès la rédaction, pas ajoutés a posteriori — d’où l’importance de la charte éditoriale comme livrable de projet.

L’UX writing : rédiger les parcours de souscription comme des conversations

L’UX writing est le travail rédactionnel appliqué aux interfaces fonctionnelles : libellés de boutons, intitulés de champs, messages d’erreur, textes de confirmation, microcopy de réassurance. C’est un métier distinct de la rédaction marketing institutionnelle, et c’est le chantier le plus négligé dans la plupart des projets de site d’assurance. Sur un parcours devis-souscription en 5 étapes, l’utilisateur interagit avec 30 à 50 éléments textuels (labels, placeholders, messages d’aide, CTA, tooltips). Chacun de ces micro-textes influence la compréhension, la confiance et la décision de poursuivre.

Trois exemples concrets. Un bouton « Suivant » ne dit rien de ce qui va se passer ; un bouton « Voir mon tarif » crée une attente positive et un taux de clic supérieur de 12 à 18 % — c’est mesuré. Un message d’erreur « Champ invalide » est anxiogène et inutile ; un message « Merci d’indiquer votre date de naissance au format JJ/MM/AAAA » est constructif et réduit de 30 % les erreurs de saisie. Un libellé de champ « N° SS » est incompréhensible pour 25 % des utilisateurs ; « Votre numéro de Sécurité sociale (13 chiffres + clé) » est immédiatement clair. Sur les spécificités d’un site de mutuelle santé, ces micro-optimisations rédactionnelles produisent typiquement une hausse de 10 à 15 % du taux de complétion des parcours — mesurable par A/B test en quelques semaines.

L’IA générative comme accélérateur de production éditoriale en assurance

En 2026, l’IA générative (ChatGPT, Claude, Gemini) est devenue un outil de production éditoriale de fait dans la plupart des équipes marketing d’assureurs et de mutuelles. Son usage le plus efficace n’est pas la rédaction from scratch (le risque d’hallucination sur des contenus réglementaires est trop élevé) mais trois cas d’usage complémentaires. Le premier est le brouillon initial : l’IA produit une première version de page produit ou de FAQ que le rédacteur métier corrige, enrichit et valide — gain de temps de 40 à 60 % sur la phase de rédaction. Le deuxième est la reformulation jargon → langage clair : l’IA excelle à transformer une phrase technique en phrase compréhensible, à condition de lui fournir le glossaire de la charte éditoriale comme référence. Le troisième est la déclinaison multi-format : à partir d’un contenu validé, l’IA produit les variantes (version courte pour mobile, version FAQ, version email, version réseau social).

La limite impérative est la validation humaine systématique. Aucun contenu produit par l’IA ne doit être publié sur un site d’assurance sans relecture par un rédacteur métier et validation par la conformité. Les risques sont trop élevés : un chiffre de remboursement erroné, une garantie inexistante inventée par l’IA, ou une formulation qui contrevient à la DDA exposent la compagnie à un risque juridique et réputationnel. La bonne pratique est de formaliser le process dans la charte éditoriale : « l’IA est autorisée comme outil de production, jamais comme source ; tout contenu publié est validé par [rôle] ». Les simulateurs assurance posent la même question d’exactitude : le contenu affiché doit être connecté à la base tarifaire, pas rédigé manuellement.

En conclusion : le rédactionnel est le levier de conversion le moins cher et le plus sous-estimé

Un site d’assurance peut avoir un design impeccable, un CMS performant et un parcours de souscription parfaitement architecturé — si les textes sont en jargon, les messages d’erreur sont anxiogènes et les CTA ne disent rien de ce qui va se passer, le taux de conversion restera médiocre. La charte éditoriale est l’investissement qui structure et pérennise la qualité rédactionnelle sur l’ensemble du parc digital : site institutionnel, parcours de souscription, espace client en assurance, emails transactionnels, notifications. C’est un livrable de 3 000 à 8 000 € qui produit des effets mesurables sur la conversion, les appels au service client et la conformité DDA/RGAA. Eficiens l’intègre systématiquement dans ses projets de refonte. Contactez notre équipe pour un cadrage ou consultez notre grille tarifaire 2026.

Questions fréquentes sur le rédactionnel marketing dans l’assurance

Qu'est-ce qu'une charte éditoriale et combien coûte-t-elle pour un site d'assurance ?

Une charte éditoriale est un document de référence qui définit la tonalité de marque, le glossaire de reformulation (jargon → langage clair), les règles typographiques, les règles de structure des contenus et les exigences d’accessibilité rédactionnelle (FALC, longueur de phrase, niveau de lecture). Pour un site d’assureur ou de mutuelle, comptez 3 000 à 8 000 € HT de conception (3 à 8 jours-homme incluant les interviews métier, la rédaction, les exemples et la validation par la conformité). Le ROI est atteint dès la première année par la réduction des allers-retours rédactionnels.

Le langage clair impacte-t-il la conformité DDA ?

Oui, directement. La DDA (Directive Distribution Assurance) impose que l’information fournie au client soit « claire, exacte et non trompeuse ». Un terme incompris — même juridiquement exact — n’est pas « clair » au sens de la directive. Utiliser « franchise » au lieu de « ce qui reste à votre charge » sur une page de devis pourrait être interprété comme un défaut de transparence en cas de litige. La reformulation en langage clair sécurise la conformité DDA tout en améliorant la compréhension et la conversion.

Quelle est la différence entre rédaction marketing et UX writing ?

La rédaction marketing produit les contenus des pages institutionnelles, des pages produits et des articles de blog — des textes longs qui informent, persuadent et référencent. L’UX writing produit les micro-textes des interfaces fonctionnelles : libellés de boutons, intitulés de champs, messages d’erreur, textes de confirmation, microcopy de réassurance. Sur un parcours de souscription, l’UX writing est souvent plus impactant que la rédaction marketing parce que ce sont ces micro-textes qui guident la décision de cliquer ou d’abandonner.

Peut-on utiliser l'IA générative pour rédiger les contenus d'un site d'assurance ?

Oui, comme outil de production (brouillons, reformulations, déclinaisons multi-format), jamais comme source. Le risque d’hallucination de l’IA sur des contenus réglementaires (chiffres de remboursement, garanties, exclusions) est trop élevé pour permettre une publication sans validation humaine. La bonne pratique est de formaliser le process dans la charte éditoriale : « l’IA est autorisée comme accélérateur, tout contenu publié est relu par un rédacteur métier et validé par la conformité ». Le gain de temps est de 40 à 60 % sur la phase de rédaction brute.

Le rédactionnel impacte-t-il le GEO (visibilité dans les IA génératives) ?

Oui, c’est l’un des leviers GEO les plus efficaces. Les LLM comme ChatGPT, Perplexity ou Google AI Overviews citent en priorité les contenus structurés, vulgarisés et balisés : FAQ avec questions explicites, paragraphes synthétiques en début de page (Quick Answer), tableaux comparatifs, termes simples. Un site d’assurance dont les contenus sont rédigés en jargon technique ne sera pas repris par les IA génératives dans leurs réponses. Un site dont les contenus suivent les principes FALC (phrases courtes, mots simples, structure logique) est structurellement plus visible en GEO.