Psychologie cognitive, nudge et UX design en assurance : transformer l’anxiété en conversion

01 / 05 / 2025

En bref

61 % des utilisateurs abandonnent un parcours de souscription en assurance avant de finaliser — pas parce que le produit ne leur convient pas, mais parce que l’interface génère de l’anxiété, de la confusion ou de la méfiance.

Les sciences cognitives identifient trois mécanismes centraux : la surcharge cognitive (trop d’options, jargon technique), l’aversion à la perte (Kahneman & Tversky, 1979) et l’anxiété d’incertitude — tous trois structurellement activés par les produits d’assurance.

Le nudge design (Thaler & Sunstein, 2008) offre des leviers éthiques pour orienter les choix sans manipulation : architecture des options, normes sociales, présélection des couvertures recommandées, décomposition tarifaire.

Les dark patterns — options pré-cochées, urgence artificielle, boutons de refus atténués — génèrent des conversions à court terme mais sont visés par le DSA et la directive sur les pratiques commerciales déloyales. Le risque réglementaire pour les assureurs est réel et croissant.

Un parcours UX qui applique les bonnes pratiques cognitives peut réduire le taux d’abandon de 25 à 40 % et améliorer le NPS post-souscription de façon durable.

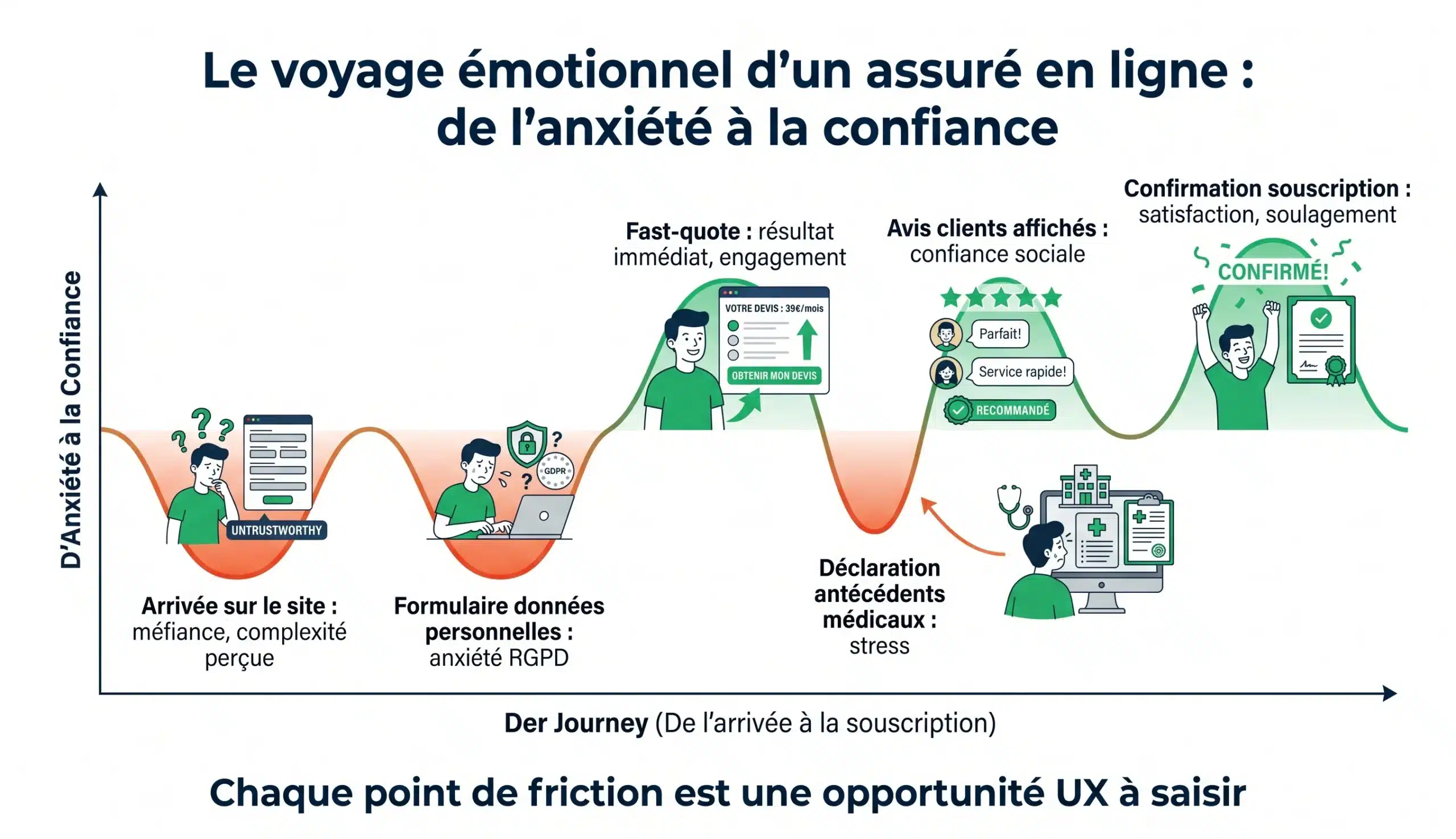

L’assurance n’est pas un achat plaisir. Elle mobilise des représentations mentales liées au risque, à la maladie, à la perte — et s’effectue dans un contexte de forte incertitude informationnelle pour l’utilisateur. Avant même qu’un prospect clique sur « Obtenir un devis », son système cognitif est déjà en état de vigilance élevée. Comprendre ces mécanismes — et concevoir des parcours qui les respectent plutôt que de les exploiter — est devenu un enjeu central de la transformation digitale des acteurs de l’assurance. Cet article pose les bases des sciences cognitives appliquées à l’UX assurance, explore le potentiel du nudge design, et trace la ligne entre persuasion légitime et dark patterns.

Sciences cognitives : ce qui se passe vraiment dans le cerveau d’un assuré

Les sciences cognitives étudient les processus mentaux qui sous-tendent la perception, la mémoire, le raisonnement et la décision. Appliquées à l’UX, elles permettent de comprendre pourquoi des interfaces qui semblent logiques à leurs concepteurs génèrent de la friction chez leurs utilisateurs.

Référence théorique · Kahneman (2011)

Dans Thinking, Fast and Slow, Daniel Kahneman formalise la dualité du raisonnement humain. Le Système 1 est rapide, automatique, émotionnel — il gère les premières impressions et les décisions routinières. Le Système 2 est lent, délibératif, analytique — il intervient pour les choix complexes mais est coûteux en énergie cognitive. En assurance, les concepteurs d’interfaces s’adressent souvent au Système 2 (tableaux comparatifs, conditions générales, glossaires) alors que c’est le Système 1 qui filtre la première impression de confiance ou de méfiance — en moins de 50 millisecondes.

Biais cognitifs clés et leur application UX en assurance

| Biais / Principe | Définition | Application concrète en assurance | Exemple de formulation |

|---|---|---|---|

| Aversion à la perte | Peur de perdre > désir de gagner | Équilibrer messages de risque et de gain | « Protégez ce qui compte » plutôt que « Ne perdez pas tout » |

| Effet de cadrage | La présentation change la perception | Afficher le prix mensuel plutôt qu’annuel | « À partir de 12€/mois » vs « 144€/an » |

| Charge cognitive | Surcharge = abandon | Micro-étapes de 30 secondes dans le parcours | Afficher 1 question par écran, progress bar visible |

| Preuve sociale | On fait comme les autres | Avis clients au moment de la décision | « 4,8/5 — 2 400 avis vérifiés » près du CTA |

| Réduction de l’incertitude | L’anxiété bloque la décision | Structurer pour dévoiler progressivement | Résumer ce qui a été validé en haut du formulaire |

| Réciprocité | Donner avant de demander | Fast-quote gratuit avant demande de coordonnées | Afficher le prix avant le formulaire de contact |

| Effet de dotation | On valorise ce qu’on a déjà | Présélectionner la formule recommandée | Formule « Confort » cochée par défaut, libellé « Votre sélection » |

Concrètement, quand un prospect arrive sur la page d’une mutuelle santé, son Système 1 a déjà émis un verdict de confiance ou de doute avant qu’il ait lu le moindre mot. La hiérarchie visuelle, la densité d’information, la tonalité des couleurs, la présence ou l’absence de visages humains — tout cela est traité de façon pré-consciente et conditionne la suite du parcours.

50 ms

temps pour former une première impression de confiance sur une interface

61 %

des utilisateurs abandonnent un tunnel de souscription avant la fin

X2

la douleur de perdre est deux fois plus intense que le plaisir de gagner l’équivalent (Kahneman)

30 %

de clients supplémentaires pour un assureur offrant une UX fluide et rassurante, même à prime plus élevée

Les biais cognitifs clés dans un parcours assurance

Un biais cognitif est un écart systématique entre le raisonnement rationnel et le comportement réel, produit par des raccourcis mentaux. L’assurance en active plusieurs de façon particulièrement intense.

| Biais | Mécanisme | Application en assurance | Usage éthique |

|---|---|---|---|

| Aversion à la perte Kahneman & Tversky, 1979 | Perdre 100 € est ressenti comme 2x plus douloureux que gagner 100 € | Mettre en avant ce que l’assuré risque de perdre sans couverture | Oui si équilibré avec les bénéfices positifs |

| Effet d’ancrage Tversky & Kahneman, 1974 | La première information reçue sert de référence pour juger les suivantes | Présenter l’offre premium en premier pour contextualiser les offres inférieures | Oui si les offres sont honnêtement décrites |

| Preuve sociale Cialdini, 1984 | On s’aligne sur le comportement du groupe pour réduire l’incertitude | Afficher le nombre d’adhérents, les avis vérifiés, la note Trustpilot | Oui si les chiffres sont réels et vérifiables |

| Effet de cadrage Tversky & Kahneman, 1981 | La présentation d’une information change sa perception sans changer les faits | « Protégez vos proches » vs « En cas de décès » — même garantie, effet émotionnel opposé | Oui si le sens réel n’est pas déformé |

| Biais de disponibilité Tversky & Kahneman, 1973 | On surestime la probabilité d’événements faciles à imaginer | Illustrer un sinistre concret pour rendre le risque tangible (dégât des eaux, arrêt maladie) | Avec mesure — éviter le catastrophisme anxiogène |

| Effet de rareté / urgence Cialdini, 1984 | Ce qui est rare ou limité dans le temps est perçu comme plus désirable | Offre à tarif préférentiel jusqu’à une date donnée | Risqué si l’urgence est artificielle — dark pattern potentiel |

L’effet de cadrage en pratique : réécrire sans mentir

| ✗ Formulations anxiogènes | ✓ Reformulations orientées bénéfices |

|---|---|

| En cas de décès de l’assuré Exclusions de garantie Franchise applicable en cas de sinistre Ne risquez pas de tout perdre Délai de carence de 3 mois | Pour protéger vos proches Ce qui est couvert, et ce qui ne l’est pas Votre participation en cas d’incident Vivez l’esprit tranquille, quoi qu’il arrive Couverture complète après 3 mois |

Surcharge cognitive : l’ennemi numéro un de la conversion

La loi de Hick (1952) établit que le temps de décision croît logarithmiquement avec le nombre d’options. Doubler le nombre de formules ne double pas le temps de choix : il le multiplie par bien plus — et augmente la probabilité d’abandon.

Les sites d’assurance sont structurellement exposés à ce problème : ils doivent à la fois informer (obligations réglementaires de la DDA, IPID, conditions générales) et convertir. La tension entre exhaustivité juridique et clarté cognitive est permanente.

Les 5 sources de surcharge cognitive sur un site assurance

- Trop de formules simultanées : présenter 5 ou 6 niveaux de garanties sur un même écran force une comparaison mentale épuisante.

- Jargon assurantiel non traduit : « PTIA », « invalidité permanente partielle », « tierce personne » — autant de termes qui activent un sentiment d’incompétence et de méfiance.

- Formulaires longs non découpés : un formulaire de 30 champs sur une seule page est perçu comme plus difficile qu’un tunnel de 10 étapes d’une question chacune — même si la quantité d’information est identique.

- Informations de réassurance mal positionnées : les mentions légales en bas de page, les certifications en footer — là où personne ne les voit au moment où elles auraient de l’effet.

- Absence de progression visible : l’utilisateur ne sait pas où il en est ni combien de temps il reste — l’incertitude temporelle est elle-même une source de charge cognitive.

Principe de progressive disclosure : ne montrer à l’utilisateur que les informations dont il a besoin à l’instant T. Les détails de garanties, les exclusions, les conditions de résiliation peuvent être accessibles sur demande (accordéons, liens « en savoir plus ») sans polluer la décision principale. Ce n’est pas de l’occultation — c’est du respect de l’architecture cognitive.

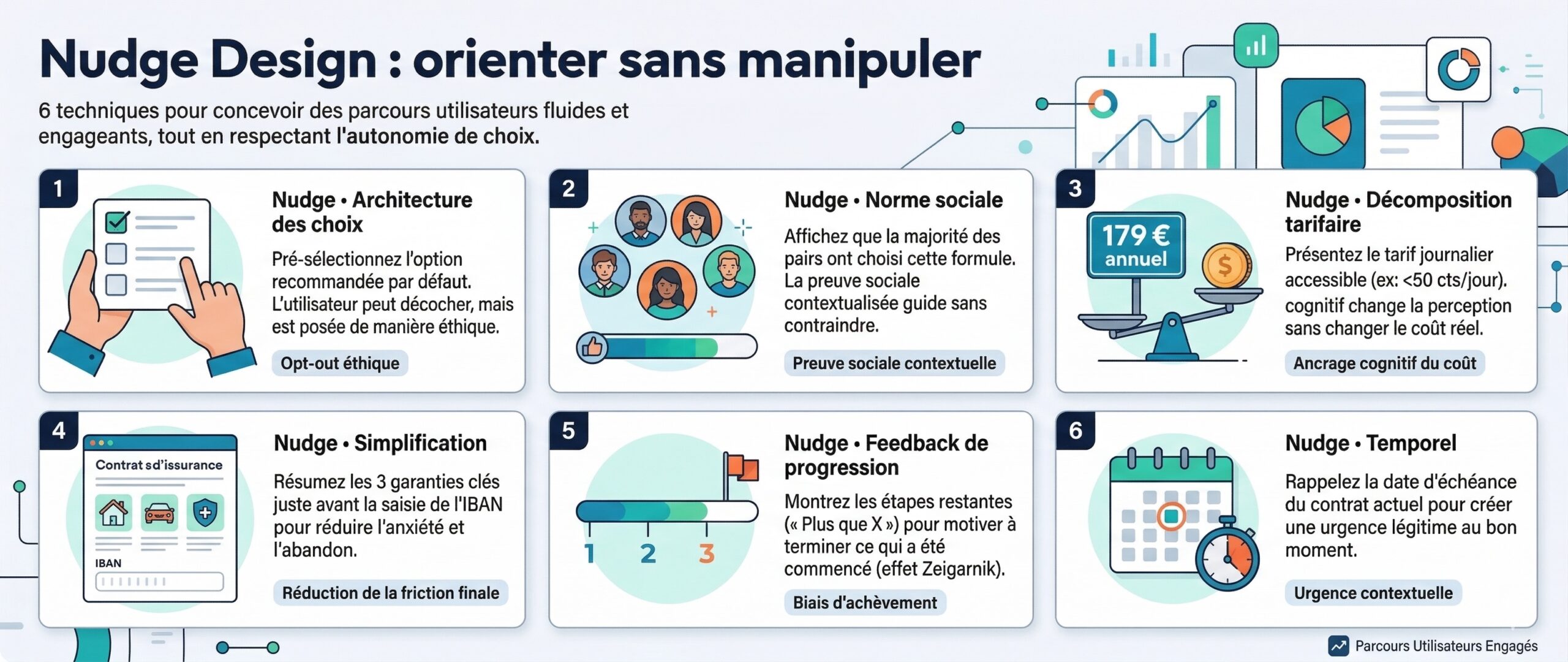

Le nudge design et le nudge marketing : orienter sans manipuler

Référence théorique · Thaler & Sunstein, Nudge (2008)

Richard Thaler (Prix Nobel d’économie 2017) et Cass Sunstein définissent le nudge comme « toute modification de l’architecture des choix qui oriente le comportement des individus de façon prévisible sans interdire aucune option ni modifier significativement les incitations économiques ». Le nudge agit sur le contexte de la décision, pas sur la décision elle-même. Son usage est éthique s’il est transparent, réversible, et s’il sert l’intérêt de la personne.

En assurance, le nudge s’applique à chaque étape du parcours. Son intérêt est double : il améliore la conversion tout en réduisant les mauvais choix de couverture — donc les réclamations et le churn post-souscription.

| Nudge · Architecture des choix | Nudge · Norme sociale | Nudge · Décomposition tarifaire |

| Présélection de la couverture recommandée Proposer par défaut la formule « confort » plutôt que la formule « essentiel ». L’utilisateur peut décocher — mais la norme est définie. L’opt-out est plus efficace que l’opt-in sans être trompeur. | « 78 % des personnes dans votre situation ont choisi cette formule » Activer la preuve sociale de façon contextualisée (même profil, même situation familiale) est plus puissant qu’un avis général. La norme perçue oriente sans contraindre. | Afficher l’équivalent journalier du tarif « Moins de 50 centimes par jour » vs « 179 € par an » — le même montant, mais l’ancrage cognitif change radicalement la perception du coût. L’equivalence est réelle, l’accessibilité perçue est différente. |

| Nudge · Simplification | Nudge · Feedback de progression | Nudge · Temporel |

| Synthèse visuelle des garanties clés avant la saisie IBAN Rappeler en 3 points illustrés ce que l’assuré va obtenir juste avant le moment de friction maximal (saisie des coordonnées bancaires) réduit l’anxiété de dernier moment et le taux d’abandon. | Barre de progression honnête et valorisante « Plus que 2 étapes » est plus efficace que « Étape 6/8 ». Le sentiment de proximité de la fin active le biais d’achèvement — on préfère finir ce qu’on a commencé (effet Zeigarnik). | Rappel de la date d’échéance personnelle Afficher « Votre contrat actuel se renouvelle le [date calculée] » crée une urgence légitime et personnelle — sans artifice. C’est de l’information utile présentée au bon moment. |

Condition d’éthicité du nudge : Thaler et Sunstein posent trois critères. Le nudge doit (1) servir l’intérêt de la personne et non seulement celui de l’organisation, (2) être transparent — l’utilisateur informé comprendrait et accepterait la logique, et (3) laisser un chemin de sortie clair. Un assureur qui présélectionne la formule premium en rendant le décocher difficile sort du nudge pour entrer dans le dark pattern.

Dark patterns en assurance : anatomie et risques

Le terme dark pattern a été formalisé par le designer Harry Brignull en 2010 pour désigner les interfaces délibérément conçues pour induire les utilisateurs en erreur ou les amener à des actions qu’ils n’auraient pas choisies librement. En assurance, le secteur offre un terrain particulièrement fertile à ces pratiques — et leur coût réglementaire est croissant.

| Dark pattern · Consentement | Dark pattern · Urgence | Dark pattern · Interface |

| Option pré-cochée payante Une garantie optionnelle (protection juridique, assistance, assurance décès) déjà sélectionnée par défaut dans le panier. L’utilisateur doit activement la décocher — et beaucoup ne le font pas. | Faux compte à rebours « Offre valable encore 14 minutes » — un compteur qui repart ou une offre qui n’expire pas réellement. L’urgence artificielle exploite l’aversion à la perte de façon trompeuse. | Bouton de refus dissimulé Le CTA principal « Je souscris » est en bleu gras, le « Non merci » est en gris clair et minuscule. La hiérarchie visuelle est délibérément biaisée pour réduire la probabilité de refus. |

| Dark pattern · Résiliation | Dark pattern · Information | Dark pattern · Reconduction |

| Parcours de résiliation labyrinthique Des étapes multiples, un formulaire à télécharger, un envoi par courrier recommandé uniquement — alors que la souscription s’est faite en 3 clics. L’asymétrie est intentionnelle. | Exclusions enterrées dans les CGV Les exclusions importantes (délais de carence, maladies préexistantes, franchises élevées) sont accessibles uniquement dans les conditions générales en PDF de 80 pages — jamais dans le parcours. | Reconduction tacite sans alerte effective Le contrat se reconduit sans notification proactive. La mention figure dans les CGV mais aucun email n’est envoyé avant l’échéance. L’inertie comportementale est exploitée délibérément. |

Le cadre réglementaire qui resserre l’étau

Risque réglementaire croissant pour les assureurs :

- Le Digital Services Act (DSA, 2022) interdit explicitement les dark patterns pour les plateformes en ligne et impose la transparence des interfaces de consentement.

- Le RGPD et les lignes directrices du CEPD sur le consentement sanctionnent les cases pré-cochées et les interfaces qui rendent le refus difficile.

- La directive sur la distribution des assurances (DDA) impose un devoir de conseil loyal qui interdit toute présentation susceptible d’induire en erreur le souscripteur.

- La DGCCRF peut sanctionner les pratiques de consentement par défaut sur les options payantes au titre des pratiques commerciales trompeuses.

Micro-interactions et réassurance contextuelle

Une micro-interaction est un moment discret d’interface — une animation de validation, une couleur qui change, un message qui apparaît — qui fournit un retour immédiat à l’utilisateur sur l’état du système. Dans un parcours d’assurance, elles jouent un rôle de régulation émotionnelle : elles signalent à l’utilisateur que tout se passe bien, que ses données sont en sécurité, qu’il avance.

| Moment du parcours | Micro-interaction recommandée | Mécanisme cognitif activé |

|---|---|---|

| Saisie d’un champ (email, date de naissance) | Checkmark vert + message « Parfait » à la validation | Renforcement positif — circuit de récompense (dopamine) |

| Passage à l’étape suivante | Animation de progression de la barre + « Plus que X étapes » | Biais d’achèvement (effet Zeigarnik) |

| Avant la saisie IBAN / coordonnées bancaires | Icône cadenas + « Données chiffrées SSL » + récapitulatif garanties | Réduction de l’anxiété de sécurité — signal de confiance Système 1 |

| Question sensible (santé, antécédents) | Micro-copy d’empathie : « Ces informations restent strictement confidentielles et ne servent qu’à personnaliser votre couverture » | Réduction de l’incertitude — contrôle perçu sur ses données |

| Confirmation de souscription | Animation de succès + résumé des garanties + date de prise d’effet | Soulagement cognitif + ancrage positif de la marque |

La réassurance contextuelle : au bon endroit, pas partout

Une erreur fréquente consiste à concentrer tous les éléments de réassurance (labels, certifications, avis clients) dans le footer ou la page « À propos ». Ces éléments doivent être contextuels — positionnés précisément aux moments où l’anxiété est à son pic dans le parcours.

Positionnement optimal des éléments de réassurance :

- Avis clients : juste avant l’étape où le taux d’abandon est le plus élevé (analysé dans Search Console ou Hotjar)

- Certification / label : à proximité immédiate du CTA de souscription

- Délai de réponse / contact humain : dans le tunnel, pas seulement sur la page contact

- Nombre d’adhérents / ancienneté : en haut de page produit — crédibilise dès la première seconde

La ligne éthique : où s’arrête le nudge, où commence le dark pattern ?

La frontière entre nudge légitime et dark pattern ne tient parfois qu’à l’intention et au respect de l’intérêt de l’utilisateur. Les deux instruments agissent sur l’architecture des choix — ce qui les distingue, c’est la direction dans laquelle ils poussent.

| Critère | Nudge éthique | Dark pattern |

|---|---|---|

| Intention | Sert l’intérêt de l’utilisateur ET de l’organisation | Sert principalement l’organisation au détriment de l’utilisateur |

| Transparence | L’utilisateur informé comprendrait et accepterait la logique | Repose sur l’ignorance ou la distraction de l’utilisateur |

| Réversibilité | L’option non choisie reste facilement accessible | Rendre le refus ou l’annulation délibérément difficile |

| Urgence | Urgence réelle et communicable (date d’échéance, fenêtre réglementaire) | Urgence artificielle créée pour précipiter la décision |

| Information | Les éléments défavorables sont accessibles, même si non mis en avant | Les éléments défavorables sont dissimulés ou minimisés |

| Risque réglementaire | Faible | Élevé — DSA, DDA, RGPD, DGCCRF |

Pour un assureur ou une mutuelle, l’argument éthique se double d’un argument business : les dark patterns génèrent du mécontentement post-souscription, des réclamations, du churn et des avis négatifs. Les assureurs qui ont construit une réputation de transparence digitale — en affichant clairement les exclusions dans le parcours, en simplifiant la résiliation, en ne présélectionnant pas d’options payantes — observent un NPS post-souscription structurellement plus élevé que leurs concurrents.

Le test de la transparence radicale : avant de valider une décision d’interface, posez-vous la question « Si un journaliste de 60 Millions de Consommateurs voyait cette interface, la décrirait-il comme une pratique déloyale ? » Si la réponse est incertaine, retravailler la conception. Ce test simple évite la grande majorité des dark patterns involontaires.

Questions fréquentes sur l’alliance entre Psychologie et UX design sur un site et un parcours assurance

Quels biais cognitifs peut-on activer pour améliorer la conversion sur un site d'assurance ?

Plusieurs biais sont pertinents en assurance : l’aversion à la perte (mettre en avant ce que le prospect risque de perdre sans couverture), l’effet d’ancrage (présenter d’abord l’offre la plus complète pour contextualiser les offres inférieures), la preuve sociale (afficher le nombre d’adhérents, les avis vérifiés, les recommandations de pairs), et l’effet de rareté ou d’urgence (offre à tarif préférentiel jusqu’à une date donnée). Ces biais doivent être utilisés de façon éthique, en accord avec les obligations de loyauté commerciale applicables au secteur.

Comment réduire la charge cognitive dans un parcours de souscription en assurance ?

La charge cognitive est l’ennemi principal de la conversion. Pour la réduire : présenter une seule question ou décision par écran, utiliser un langage conversationnel plutôt que du jargon technique, grouper logiquement les informations connexes, afficher une barre de progression visible et honnête, et éviter de demander des informations inutiles à ce stade du parcours. Le principe de progressive disclosure — ne révéler les options avancées que quand l’utilisateur en a besoin — est particulièrement efficace dans les parcours complexes.

Comment intégrer la réassurance dans l'UX d'un site d'assurance sans alourdir les pages ?

La réassurance doit être contextuelle et discrète : un cadenas visible près des champs de saisie des données bancaires, une mention « Données chiffrées et sécurisées » en bas de formulaire, un lien vers la politique de confidentialité en langage clair, un label ou certification dans le pied de page. Les avis clients contextualisés (un témoignage sur la simplicité du parcours placé juste avant l’étape qui génère le plus d’abandon) ont un impact mesurable sur le taux de complétion.

Quels outils utiliser pour tester l'impact psychologique d'un parcours UX en assurance ?

L’approche combine tests quantitatifs (A/B tests pour mesurer l’impact d’une modification de wording, couleur ou mise en page sur le taux de conversion ; heat maps et enregistrements de sessions via Hotjar ou FullStory) et tests qualitatifs (tests utilisateurs en protocole « thinking aloud » pour faire émerger les frictions que les données numériques ne capturent pas). Des sessions de test utilisateur doivent être planifiées à chaque étape majeure du projet : wireframes, maquettes, prototype fonctionnel.

Les dark patterns en assurance sont-ils légalement risqués ?

Oui, et le risque est croissant. Le Digital Services Act (DSA, 2022), le RGPD et la directive sur la distribution des assurances (DDA) encadrent explicitement les interfaces trompeuses. La DGCCRF peut sanctionner les pratiques de consentement par défaut sur les options payantes. La DDA impose par ailleurs un devoir de conseil loyal qui interdit toute présentation susceptible d’induire en erreur le souscripteur.

Comment appliquer le nudge design à un parcours de souscription en assurance ?

Le nudge (Thaler & Sunstein, 2008) consiste à orienter le comportement sans contrainte ni incitation financière. En assurance : présélectionner le niveau de couverture recommandé (opt-out plutôt qu’opt-in), afficher la norme de couverture des adhérents similaires, décomposer le tarif annuel en équivalent journalier, proposer une synthèse de garanties visuellement simplifiée avant la saisie des coordonnées bancaires. Le nudge est éthique s’il sert l’intérêt de l’utilisateur et si le refus reste facilement accessible.

Transformer l’anxiété en confiance sur un parcours assurance, c’est exactement ce qu’on fait. Et si on vous montrait comment ?

Tous les détails sur notre page contact ou en visio ci-dessous

Échangeons sur vos enjeux

47 références dans l’assurance : ils nous font confiance

Mutuelles santé : VIASANTÉ (AG2R La Mondiale), MGEN, Harmonie Mutuelle, Mutuelle Bleue, LMDE, Intériale, CCMO Mutuelle, Mutualia, MCEN, Identités Mutuelle, Avenir Mutuelle, MCVPAP, Uneo, Identités Mutuelle, Aésio, Garance, La France Mutualiste. Assureurs : Covéa (MAAF, MMA, GMF), MACSF, Thélem Assurances, Garex, Markel. Bancassureurs : BNP Paribas Cardif, Crédit Agricole Assurances, Mobilize (Renault/DIAC). Institutions de prévoyance : KLESIA, CAPSSA, IPECA, Apicil, ADIS/AGIPI (AXA), IRCEM. Courtiers et écosystème : Planète CSCA, Collecteam, Solly Azar, Sodedif, Rambaud Labrosse, Expertises Galtier, EDI Courtage, Galian, Carco. Autres : La Médiation de l’Assurance, ALFA/France Assureurs, CCR, APREF.