Tout comprendre sur le parcours utilisateur UX devis-souscription en assurance et mutuelles

25 / 07 / 2023

En bref

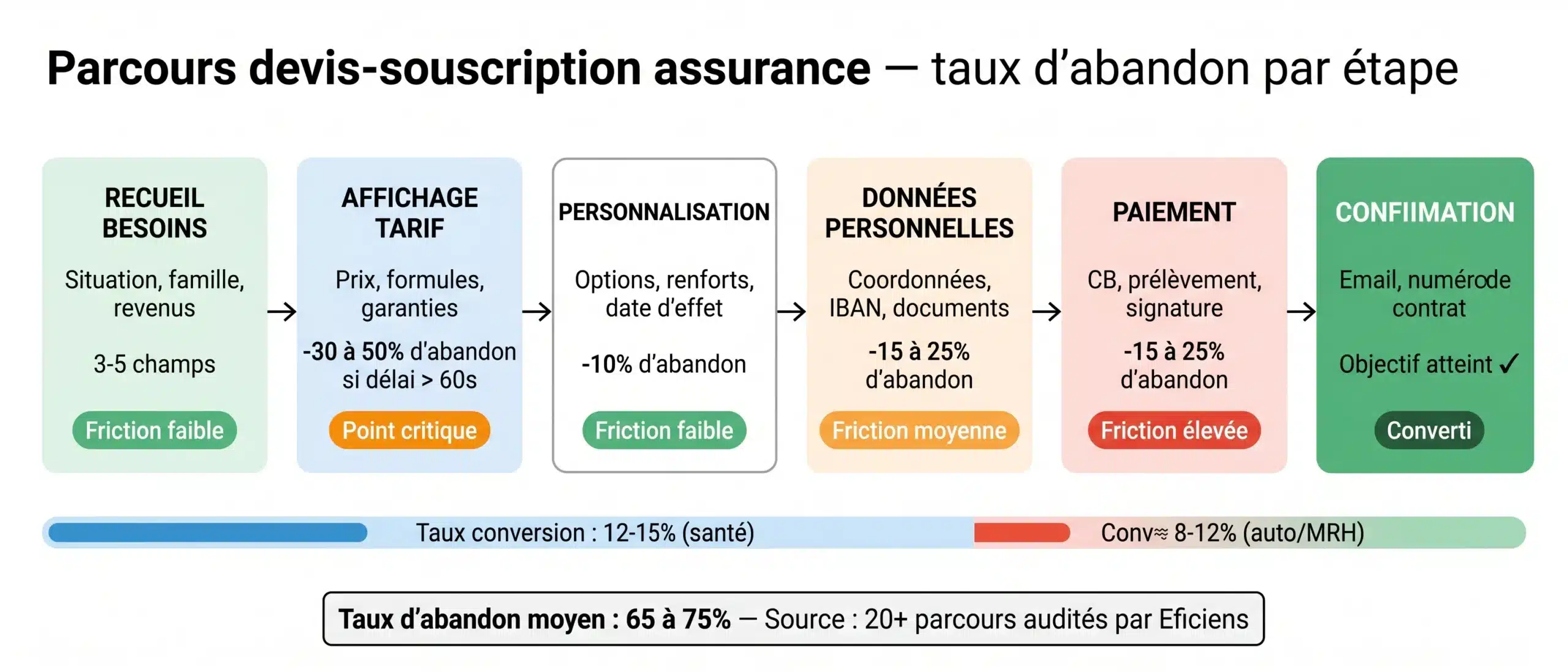

Le parcours devis-souscription est l’ensemble des écrans guidant un prospect depuis l’expression de ses besoins jusqu’à la signature de son contrat. C’est le vecteur central de captation de nouveaux clients en assurance. Un parcours performant repose sur 12 principes UX fondamentaux : objectif business clair, UX mobile-first, prise en compte des contraintes réglementaires (DDA, IPID, BIA, signature électronique), études consommateur, rédactionnel conversationnel, micro-interactions, fonctions avancées (sauvegarde de panier, relance abandonnistes), direction artistique identitaire, intégrations SI via API (tarificateur, paiement, CRM, GED), choix technique d’encapsulation, évolutivité et tracking avancé. Le taux d’abandon moyen d’un parcours non optimisé dépasse 65 %.

Vous recherchez notre étude UX des benchmarks des meilleurs parcours dans l’assurance. C’est tout en bas de l’article ! Mais profitez-en pour nous lire. Cet article est la synthèse la plus exhaustive sur le sujet

C’est quoi un parcours client devis-adhésion dans l’assurance ? Définitions et principes

Le parcours utilisateur devis-souscription (ou tunnel de souscription ou adhésion en ligne) est l’ensemble des écrans enchaînés amenant le consommateur prospect, à partir du recueil de ses besoins, à la découverte des offres, leurs prix (le devis) puis la transformation en client signé, adhérent, sociétaire (adhésion ou souscription)

Ce parcours peut être 100% digital ou en partie digital puis assisté par d’autres moyens (visite en agence, appel téléphonique, chat…).

Il est essentiel dans le monde de l’assurance car c’est, de plus en plus, le vecteur central voire unique de captation de leads puis de clients.

Les 12 principes UX fondateurs d’un parcours devis souscription

- Un objectif business (générer uniquement des devis, des souscriptions, 100% digitales, assistées CRC…)

- Un ensemble d’écrans enchainés avec une UX au meilleur niveau notamment sur mobile en 4 étapes : conception, wireframing, DA et intégration technique front/back

- La prise en compte des contraintes métier et réglementaires (recueil des besoins, IPID, liasse incluant le bulletin d’adhésion BIA, IBAN/BIC, signature électronique, RIA, IPID, tableaux de garantie…)

- Des études consommateur (user test) amont et pendant la production des planches (quanti/quali – tests copywrIting et DA, en tests courts ou approfondis)

- Du rédactionnel soigné (conversationnel, pédagogie, approche didactique, charte éditoriale..)

- Des micro-interactions pour créer de la connivence. Ce point est particulièrement important afin d’humaniser le dialogue, et générer une forme d’empathie, de proximité, de clin d’œil

- Des fonctions avancées (sauvegarde panier, fil d’ariane, relance abandonnistes…)

- Une direction artistique qui reste identitaire sans perturber l’objectif principal de conversion

- De multiples connexions à d’autres systèmes du SI via API et WS : tarificateur/arbre décisionnel, signature électronique, paiement en ligne, ERP, CRM, base produits, GED, scoring

- Un choix technique d’encapsulation dans le site principal : iframe, Framework (Symfony/Vue.js/WebApp, voire PWA), short code WordPress. Voir notre article spécifique sur les différents types de formulaires

- Une capacité d’évolutivité (nouveaux tarifs, nouveaux produits, AB test…)

- Un tracking avancé (analytics, KPI, tunnel…)

- Le petit nouveau de juillet 2022 ! Penser parcours-souscription veut dire aussi penser parcours-résiliation en 3 clics. C’est la loi ! Deux articles complets ‘résilier son assurance en 3 clics’ et ‘la résiliation en 3 clics étendue à tous les contrats ?’ sont disponibles sur cette nouvelle obligation

Des cas et exemples concrets de parcours

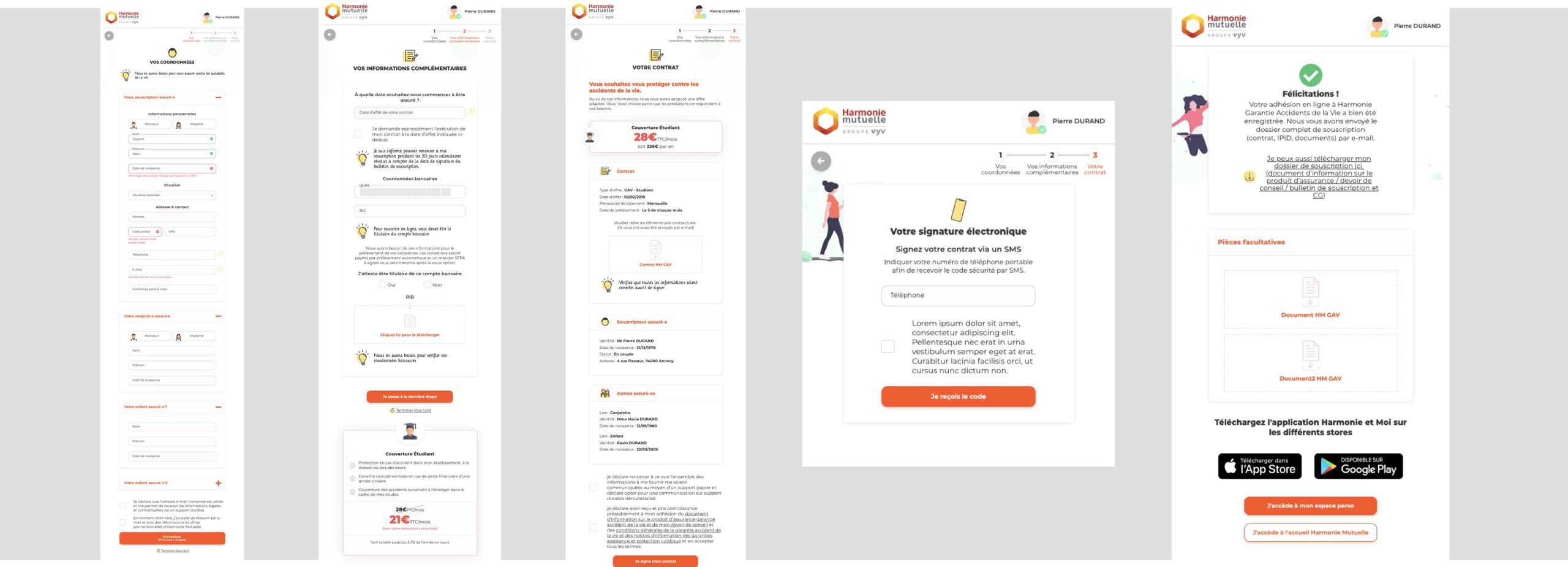

Harmonie Mutuelle

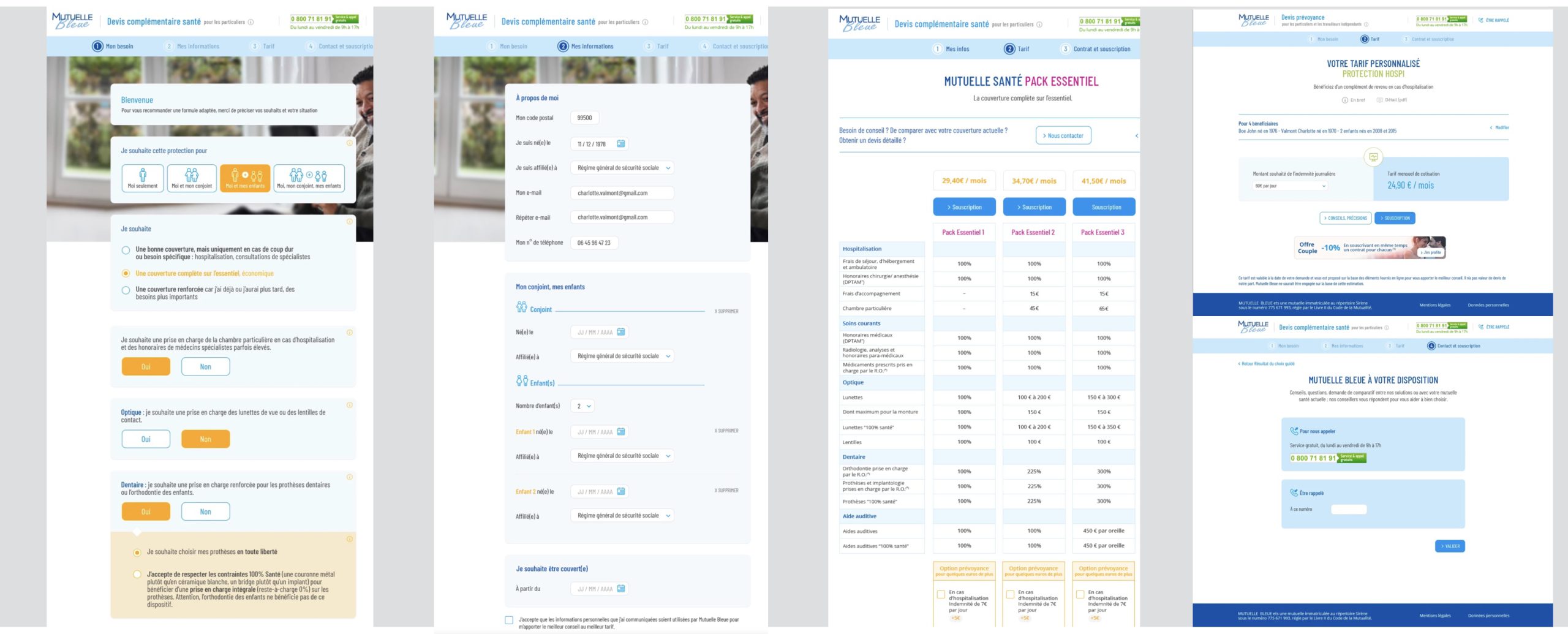

Mutuelle Bleue, parcours devis avec module starter en home page

Mission Eficiens : conception, UX, rédactionnel, DA, intégration complète front/back (eDeal)

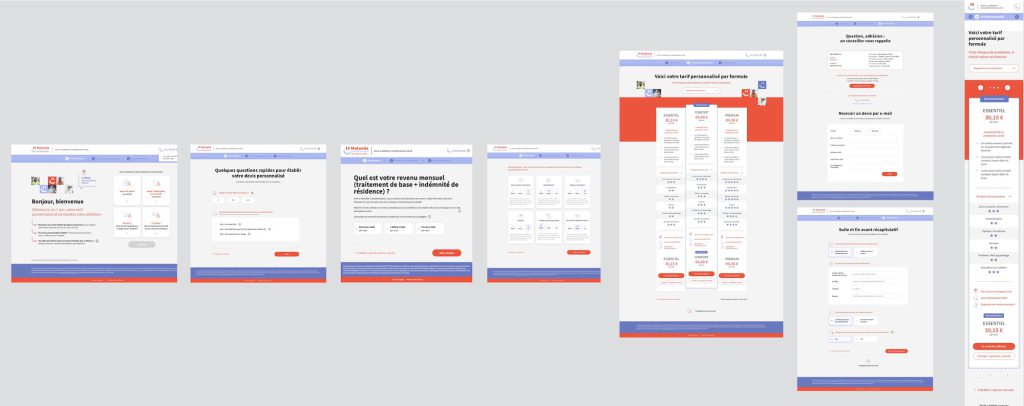

Le parcours de la Mutuelle Complémentaire en assurance santé

Mission Eficiens : conception, UX, rédactionnel, DA, intégration front-back, conception du moteur de recommandation en Symfony / VueJS, hébergement

Le parcours de la Mutuelle des Notaires (MCEN) en assurance santé

Mission Eficiens : mise à jour, DA, intégration front-back, maintenance, hébergement

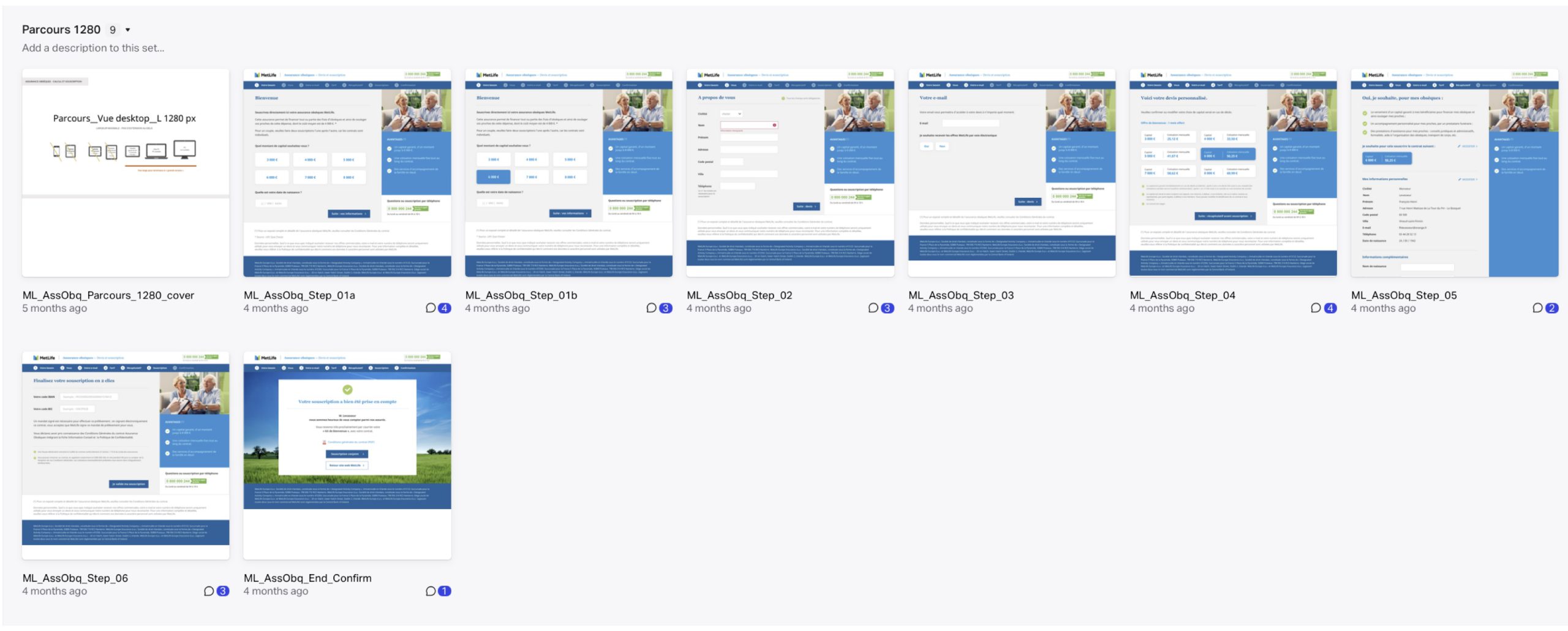

Le parcours Metlife en assurance obsèques

Mission Eficiens : conception, UX, rédactionnel, DA, fourniture des écrans pour connexion au back de l’outil Particeep

Le parcours simplifié Intériale

Mission Eficiens : concevoir un parcours ultra-simple et rapide (de type « harpon » ou fast quote) pour donner un prix en moins de 3 secondes. Mission remplie avec l’un des parcours DS les plus rapides du monde. Et en plus, c’est un parcours hybride : devis en digital, souscription en call center. A tester sur https://alteriale.interiale.fr/

Mission Eficiens : conception intégrale, UX, rédactionnel, DA, intégration complète Vue.JS front/back avec de nombreux SI et API (LCL, Owliance, TessiSign, EDeal). A tester sur https://devis-adhesion.lmde.fr/

Les questions à se poser avant de démarrer la refonte de son parcours

- Produits proposés ? Nombre ? Complexité ? Mapping de l’existant ? Evolutions prévues ? Stratégie marketing sous-jacente ? Modèle de distribution / omnicanalité ?

- Tarificateur et arbre décisionnel pour le recueil de besoins ? API ou Webservice (WS) / Autre ? Nombre de combinatoires ? Exceptions ?

- Où sont stockés les fiches produits, les tableaux de garantie (SI central ou éclaté, utilisation par des tiers, fréquence de mise à jour)

- Segment souscription : signature électronique ? Scoring des prospects ? Paiement en ligne ? Constitution de la liasse ? Bulletins d’adhésion dynamique ?

- Gestion abandonnistes et relance ? Embasement temporaire ?

- Connexion avec l’outil de gestion (GED / CRM / ERP) ? Délégataire de gestion ?

- Emails intermédiaires (relance, confirmation, envoi devis par email)

- Statut sur les documents réglementaires disponibles (tableau de garanties, bulletin d’adhésion, IPID…)

- Pour tous ces points, l’état des interfaçages techniques (API / WS : documentation technique, maturité des API, interlocuteurs, bacs à sable de tests…) devra être spécifié précisément

De l’importance du rédactionnel dans un parcours

Ce point est trop souvent négligé. Suite à une étude menée par Eficiens (les verbatims ci-dessous), voici nos 6 recommandations pour améliorer votre approche contenu.

Pour résumer, comme le dit Alexandre Molla, CEO de Sherlock, « on doit être simple et transparent tout en étant exhaustif et précis« . Un challenge pas si simple à relever !

Les services Eficiens en création / refonte de parcours devis-souscription pour l’assurance

FONDAMENTAUX

PHASE 1 : CONCEPTION / UX / RÉDACTIONNEL / DA

-

Mise à plat préparatoire – Cadrage : définition de la feuille de route – Ateliers de co-création initiaux – Conseil sur les bonnes pratiques rencontrées UI de ce type de parcours – Mapping des usages – Définition et identification des personas – Ateliers de calage avec l’entité en charge de la tech – Intégration du parcours digital dans le système de prospection commercial de l’assureur (prise en compte d’une logique d’omnicanalité CRC, web, agence, diagramme de lead management, du go-to-market, stratégie commerciale). Ce parcours DS cristallise et incorpore toute la stratégie organisationnelle, commerciale et marketing de l’entreprise. A ne pas négliger !

-

Mise en écrans (parcours et emails) x 2 résolutions

-

Traitement Responsive / breakpoints – Wireframing – Itérations (X2 à chaque étape) et corrections

-

Proposition d’un rédactionnel à visée commerciale / transformation

-

Passage en direction artistique selon principe de la charte digitale / design system – Iconographie et illustration – Principes de micro-animations envisagées

- Intégration des éléments et documents réglementaires : fiche IPID, fiche devoir de conseil qui reprend les besoins, règlement intérieur de la mutuelle / assureur, règlement mutualiste, statuts

-

Réunions hebdo (visio) client de kick-off, thématiques, de présentation des écrans sous Invision (plateforme collaborative UX design), des phases créa

-

-

- Quantitatifs en test utilisateur distant sur un panel cible de 250 à 300 personnes

- Qualitatifs animés par un sociologue modérateur – 8 entretiens d’échanges individuels approfondis en visio de 45MN/1H (retour sur des points précis, tests de parcours, visite commentée, test d’usage)

-

Reprises et améliorations des parcours suite à l’étude – Finalisation tous écrans (fixe/mobile)

PHASE 2 : MONTAGE HTML / INTÉGRATION FRONT-BACK / TEST / RECETTE

Reprise des écrans maquettés lors de Phase 1

Rédaction du cahier des charges technique après analyse des API/WS mises à disposition : référentiel tarificateur avec arbre décisionnel et règles de gestion (y compris traitement des exceptions), GED comme deposit des documents contractuels et réglementaires (tableaux de garantie, IPID…), bulletin d’adhésion dynamique, signature électronique, paiement…

- Découpage et montage HTML (front) de tous les écrans (entre 20 et 30 écrans prévus)

- Connexion aux end-points côté back office (paiement, signature, GED, scoring, CRM…)

- Préparation des emails de validation / confirmation / relance

- Préparation de la liasse constituée généralement du bulletin d’adhésion, de l’IBAN / BIC, de la preuve de signature électronique, du RIA (Résiliation Infra-annuelle), de la preuve de paiement, des tableaux de garanties, fiche devoir de conseil signé pour accord, attestation Vitale, autorisation SEPA, les PJ uploadées par l’utilisateur au cours des écrans (exemple : RIB et pièce identité)…

- Intégration dans le site web principal – Maillage

- Technologie de programmation utilisée : module en Symfony / Vue.JS / WebApp encapsulés (ou non) dans le CMS

- Design et création des micro-animations en motion design (SVG/GIF)

- Test en profondeur des différentes branches- Recette

- Mise en ligne – Application de la période de garantie

Durée : 3 à 4 mois également

DES ORDRES D’IDÉE DE BUDGET POUR UNE REFONTE DE PARCOURS DEVIS-SOUSCRIPTION

Refondre un parcours est un exercice conséquent à ne pas prendre à la légère. Il va mobiliser les équipes tant du côté agence que client (compter 30 à 50 JH à y consacrer) pendant de longs mois. Il est en outre souvent l’occasion de se reposer de bonnes questions sur le marketing de son offre et l’occasion de faire un toilettage sur des produits devenus obsolètes ou peu compétitifs

Pour un service complet, depuis la conception jusqu’à la mise en ligne, le budget à considérer est de 60K€ à 100K€ HT. Il est naturellement possible de lotir. L’agence peut par exemple s’occuper de la conception/UX/DA et les ressources internes DSI de l’intégration technique (ou vice-versa !)

En terme de planning, une durée minimale de 6 mois est à considérer (partant du principe d’une très forte implication du client et de délais de réaction courts)

De l’importance de la technique front-back sur un parcours

Le schéma ci-dessous illustre bien la complexité d’un parcours notamment de par ses connexions vers le « monde extérieur » : API et services externes, webservices, branchements directs sur des bases métier. Le champ des possibles est importants. Un recensement initial s’impose avant de commencer ! Voici la liste des endpoints / grandes étapes adressés via API/WS (Webservices) à considérer :

Tarificateur : après recueil des besoins, envoi des informations pour obtenir tarif et fiche produit (2 ou 3 endpoints à prévoir). La fiche produit, le tableau de garantie et l’IPID sont-ils stockées dans un système de gestion centralisé (type ERP) ce qui est recommandé

CRM / système ad-hoc : pour l’envoi du devis et la gestion des abandonnistes via un workflow de relance email (à J+1, J+3, J+7)

Paiement : si le premier mois de cotisation est appelé. Connexion à la banque du client ou système intermédiaire (Stripe, Apple Pay, Google Pay…) ou la combinaison des 2 (recommandé)

Signature électronique : services tiers standardisés (Yousign, Universign, Docusign…)

Scoring de la qualité du lead : pour filtrage de prospects non conformes aux critères choisis (exemple APScan)

Génération du devis / bulletin individuel d’adhésion (BIA) : via système métier généralement

GED : pour dépôt et traitement de la liasse finale (système métier interne, outil du délégataire de gestion…)

Pour la gestion des API développées, leur documentation, leur maintenance, nous utilisons de plus en plus chez Eficiens, le système API Platform qui permet de générer la documentation au format OpenAPI (Swagger). Il facilite également le support de nombreux formats en standard: JSON, JSON+LD (Hydra), XML… Un approche très pro !

Tableau comparatif 5 modes d’intégration technique d’un parcours : iFrame / Plugin WP / Shortcode WP / Framework sur mesure / Hybride API.

| Mode d’intégration | Avantages | Inconvénients | Budget indicatif | Cas d’usage assurance |

|---|---|---|---|---|

| iFrame | Rapide à intégrer, isolé du CMS | Design non harmonisable, SEO nul, mobile dégradé | 5 000 – 15 000 € | Tarificateur externe imposé par l’assureur |

| Plugin WordPress (Gravity Forms) | Rapide, no-code, intégration CMS native | Limites logiques complexes, dépendance plugin | 2 000 – 8 000 € | Formulaire contact, prise de RDV, devis simple |

| Shortcode WordPress sur mesure | Bon compromis intégration/flexibilité | Dépendance thème, conditionnels limités | 8 000 – 20 000 € | Parcours santé simple (moins de 10 questions) |

| Framework sur mesure (Vue.js, React) | UX optimale, logiques complexes, AB test | Budget élevé, équipe tech dédiée requise | 40 000 – 100 000 € | Parcours multi-produits, tarificateur temps réel |

| Hybride API | Connexion SI existant, données temps réel | Très dépendant qualité de l’API métier | 25 000 – 80 000 € | Parcours connecté CRM, vérification temps réel |

Questions fréquentes sur le parcours utilisateur UX devis-souscription en assurance et mutuelles

Quelle est la différence entre un parcours devis et un parcours de souscription en assurance ?

Le parcours de devis permet au prospect d’obtenir une cotisation personnalisée à partir de ses caractéristiques (âge, situation, garanties souhaitées) sans engagement. Le parcours de souscription finalise le contrat avec la collecte des pièces justificatives, la saisie des coordonnées bancaires, la signature électronique et l’envoi de la liasse contractuelle (conditions générales, bulletin d’adhésion, IPID). Les deux sont souvent enchaînés dans un tunnel unique, mais certains assureurs maintiennent une rupture volontaire entre les deux phases pour permettre un traitement humain intermédiaire.

Quelles sont les principales causes d'abandon dans un parcours de souscription en ligne ?

Les causes d’abandon se regroupent en quatre catégories : la complexité perçue (trop d’étapes, formulaires longs, jargon technique), les frictions UX (erreurs peu claires, retours arrière bloqués, lenteurs), les doutes sur la sécurité (données bancaires ou médicales sans rassurance visible), et les ruptures techniques (incompatibilité mobile, timeouts de session). Sur mobile, chaque seconde de chargement supplémentaire peut coûter plusieurs points de conversion. La sauvegarde automatique du panier et les séquences de relance des abandonnistes permettent de récupérer une partie de ces pertes.

Quelles obligations réglementaires s'appliquent à un parcours de souscription en assurance en ligne ?

La DDA impose un recueil des besoins et exigences formalisé avant toute proposition. L’IPID doit être remis avant la souscription pour les produits non-vie. Le bulletin d’adhésion doit être signé électroniquement avec horodatage. La RIA est obligatoire pour certains contrats. Depuis 2023, la loi Consommation impose un parcours de résiliation en 3 clics pour tous les contrats. Un parcours non conforme expose l’assureur à des sanctions ACPR et à des risques de nullité contractuelle.

Comment mesurer la performance d'un parcours devis-souscription en assurance ?

Les KPI prioritaires sont : le taux de complétion global, le taux d’abandon par étape, le temps moyen de complétion, le taux de conversion par source de trafic, et le coût d’acquisition par souscription digitale. Les tests utilisateurs (sessions enregistrées, eye-tracking) et les enquêtes post-souscription complètent l’analyse quantitative. Un tunnel performant en assurance santé individuelle dépasse généralement un taux de transformation de 25 à 35 % des prospects qualifiés entrant dans le devis.

Quelle technologie choisir pour développer un parcours de souscription en assurance ?

Les options techniques sont : encapsulation en iframe (simple mais limité en UX), framework JavaScript (Vue.js, React) pour une web app réactive, short code WordPress pour les parcours simples, ou PWA pour une expérience proche du natif mobile. Le choix dépend de la complexité du produit, des intégrations SI requises (tarificateur, GED, CRM, paiement) et de la fréquence des évolutions attendues. La performance technique (Core Web Vitals) est non négociable pour éviter les abandons liés à la lenteur.

Un parcours devis-souscription qui convertit vraiment, c’est tout un métier. Le nôtre, justement, contactez nous

Tous les détails sur notre page contact ou en visio ci-dessous

Échangeons sur vos enjeux

47 références dans l’assurance : ils nous font confiance

Mutuelles santé : VIASANTÉ (AG2R La Mondiale), MGEN, Harmonie Mutuelle, Mutuelle Bleue, LMDE, Intériale, CCMO Mutuelle, Mutualia, MCEN, Identités Mutuelle, Avenir Mutuelle, MCVPAP, Uneo, Identités Mutuelle, Aésio, Garance, La France Mutualiste. Assureurs : Covéa (MAAF, MMA, GMF), MACSF, Thélem Assurances, Garex, Markel. Bancassureurs : BNP Paribas Cardif, Crédit Agricole Assurances, Mobilize (Renault/DIAC). Institutions de prévoyance : KLESIA, CAPSSA, IPECA, Apicil, ADIS/AGIPI (AXA), IRCEM. Courtiers et écosystème : Planète CSCA, Collecteam, Solly Azar, Sodedif, Rambaud Labrosse, Expertises Galtier, EDI Courtage, Galian, Carco. Autres : La Médiation de l’Assurance, ALFA/France Assureurs, CCR, APREF.