En bref

Le parrainage est structurellement l’un des canaux d’acquisition les plus rentables en assurance : coût 3 à 5 fois inférieur au SEA ou aux comparateurs. Le filleul converti par recommandation présente un taux de rétention supérieur de 15 à 20 %. Pourtant, la plupart des mutuelles traitent le parrainage comme un programme secondaire sans intégration digitale sérieuse.

Dans un secteur aussi concurrentiel que l’assurance, où l’acquisition de nouveaux clients représente un coût significatif, le parrainage s’impose comme une stratégie marketing particulièrement efficace mais encore sous-exploitée. Contrairement aux campagnes publicitaires traditionnelles qui peinent à générer la confiance, le parrainage repose sur un principe simple et puissant : la recommandation personnelle. Une recommandation qui, venant d’un proche, transforme radicalement la perception de votre marque auprès du prospect et multiplie les chances de conversion. Dans cet article, nous explorons comment les assureurs peuvent implémenter et optimiser des programmes de parrainage efficaces, même avec des ressources limitées.

Le parrainage : un puissant générateur de conversion à coût maîtrisé

Le constat est sans appel : les prospects issus du parrainage présentent des taux de conversion nettement supérieurs à ceux provenant des canaux traditionnels.

Selon diverses études sectorielles, un prospect parrainé a jusqu’à quatre fois plus de chances de souscrire une police d’assurance qu’un prospect acquis via des canaux publicitaires standards. Cette performance s’explique aisément : la recommandation d’un proche désamorce instantanément la méfiance naturelle qu’éprouvent de nombreux consommateurs envers les assureurs.

Au-delà du taux de conversion élevé, le parrainage présente d’autres avantages substantiels. Les clients acquis par parrainage affichent généralement un taux de fidélisation supérieur de 25% à la moyenne, et leur panier moyen est souvent plus élevé. Ils sont également plus enclins à devenir eux-mêmes parrains, créant ainsi un cercle vertueux d’acquisition. En matière de coût, la comparaison est tout aussi éloquente : alors que l’acquisition d’un client via des campagnes digitales classiques peut représenter plusieurs centaines d’euros, le coût par acquisition via parrainage se limite généralement au montant de la prime offerte, souvent bien inférieur.

Prenons l’exemple d’une compagnie d’assurance auto qui a mis en place un programme de parrainage avec une prime de 50€ pour le parrain et 30€ pour le filleul. Avec un taux de conversion de 38% (contre 10% en acquisition classique), leur coût d’acquisition s’établit à 80€ par nouveau client, soit une économie de 40% par rapport à leurs canaux traditionnels. De plus, ces nouveaux clients présentent un taux de résiliation inférieur de 18% à la moyenne, renforçant encore la rentabilité du dispositif (chiffres donnés à titre d’illustration).

Comment implémenter un système de parrainage efficace sans investissement massif

Contrairement aux idées reçues, la mise en place d’un système de parrainage performant ne nécessite pas d’investissements technologiques considérables. Une approche pragmatique et progressive peut donner d’excellents résultats tout en limitant les coûts initiaux.

La première étape consiste à créer un dispositif simple mais fonctionnel. Un formulaire de parrainage accessible depuis votre site web et votre espace client constitue la base minimale requise. Ce formulaire doit permettre au client parrain de renseigner facilement les coordonnées de ses filleuls potentiels. Une fois ces informations collectées, votre centre de relation client peut prendre le relais en contactant directement les prospects par téléphone, un canal qui reste particulièrement efficace dans le secteur de l’assurance, notamment pour des produits à forte valeur comme l’assurance-vie ou la protection du patrimoine.

Pour tout comprendre sur les formulaires dans un site d’assurance WordPress ou Drupal, consultez notre guide dédié.

À mesure que votre programme gagne en maturité, vous pourrez envisager des automatisations progressives : envoi automatique d’emails aux filleuls, suivi du statut des parrainages dans l’espace client, ou encore attribution automatique des récompenses. Ces évolutions peuvent être implémentées par étapes, en fonction des résultats obtenus et des ressources disponibles. L’approche agile, avec des cycles courts d’amélioration basés sur les retours d’expérience, s’avère particulièrement adaptée à ce type de projet.

Les mécanismes de parrainage optimaux selon le type d’organisme assurance

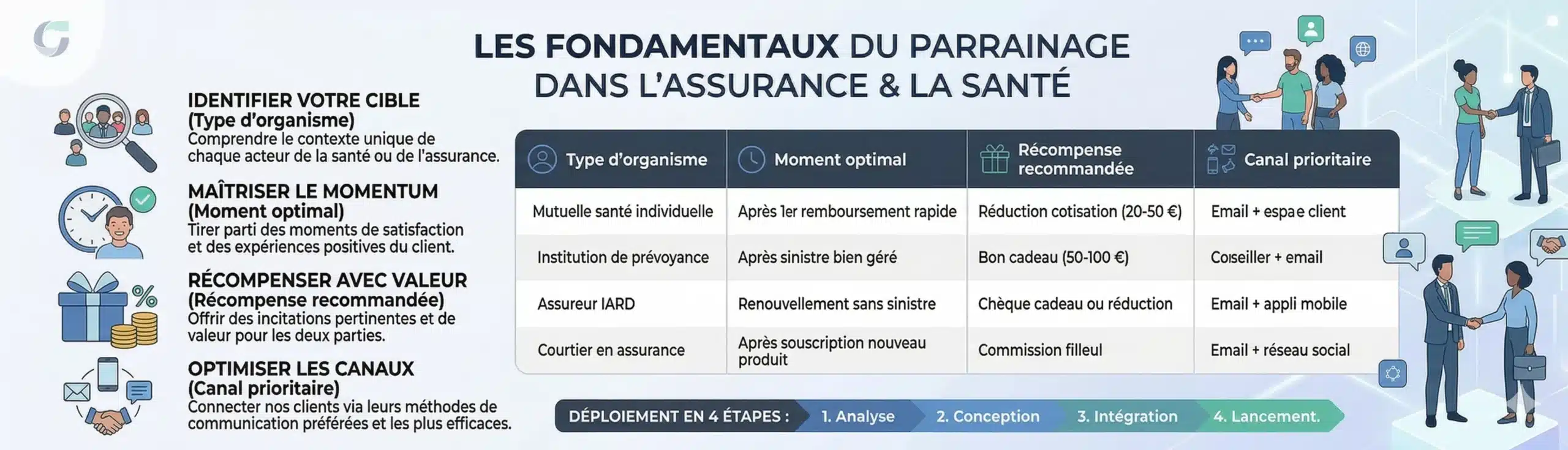

Le programme de parrainage optimal n’est pas le même pour une mutuelle santé individuelle, une institution de prévoyance ou un courtier IARD. Les moments de déclenchement, les récompenses pertinentes et les canaux efficaces varient en fonction du cycle de vie du produit et de la relation client. Ce tableau synthétique donne une feuille de route opérationnelle adaptée à chaque type d’acteur, là où l’article donne actuellement des recommandations génériques difficilement transposables.

| Type d’organisme | Moment optimal | Récompense recommandée | Canal prioritaire |

|---|---|---|---|

| Mutuelle santé individuelle | Après 1er remboursement rapide | Réduction cotisation (20–50 €) | Email + espace client |

| Institution de prévoyance | Après sinistre bien géré | Bon cadeau (50–100 €) | Conseiller + email |

| Assureur IARD | Renouvellement sans sinistre | Chèque cadeau ou réduction | Email + appli mobile |

| Courtier en assurance | Après souscription nouveau produit | Commission filleul | Email + réseau social |

La communication continue : clé de voûte d’un programme de parrainage performant

L’erreur la plus fréquente dans la gestion des programmes de parrainage consiste à les lancer avec enthousiasme puis à les laisser fonctionner en arrière-plan sans communication régulière. Cette approche conduit invariablement à l’essoufflement du dispositif. Pour maintenir la dynamique de votre programme, une communication constante et variée s’impose comme une nécessité absolue.

Votre stratégie de communication doit adopter une logique de « fil rouge », présente à travers tous vos points de contact avec le client. L’espace client constitue un canal privilégié : un bandeau permanent rappelant l’existence du programme ou une section dédiée au parrainage peuvent considérablement augmenter le nombre de participations. Les campagnes d’emailing régulières, idéalement personnalisées en fonction du profil du client et de son historique de parrainage, permettent de maintenir le dispositif dans l’esprit de vos assurés.

Ne sous-estimez pas non plus le potentiel des interactions téléphoniques. La fin d’un appel au centre de relation client représente un moment opportun pour évoquer la possibilité de parrainer des proches. Cette approche a été adoptée avec succès par des grands assureurs, qui ont intégré une mention systématique du parrainage dans le script de fin d’appel de ses conseillers. Cette simple modification aurait généré une augmentation de 27% des participations à leur programme de parrainage.

Votre communication doit également s’adapter aux différentes périodes de l’année. Certains moments sont particulièrement propices au parrainage, comme la période de renouvellement des contrats auto/habitation (généralement entre septembre et décembre) ou les moments de vie importants (déménagement, naissance, changement professionnel). Une communication ciblée durant ces périodes maximisera l’impact de votre programme.

L’animation dynamique : transformer le parrainage en véritable culture d’entreprise

Pour dépasser le simple statut de « programme marketing » et faire du parrainage une véritable culture d’entreprise, l’animation continue du dispositif est essentielle. Cette animation repose sur une mécanique équilibrée de récompenses pour le parrain et le filleul, mais aussi sur des opérations ponctuelles de dynamisation.

La structuration des récompenses mérite une attention particulière. Si les remises financières directes (chèques-cadeaux, réduction de cotisation) restent efficaces, d’autres formes de gratification peuvent renforcer l’attachement à votre marque. Des garanties supplémentaires offertes temporairement, l’accès à des services premium habituellement réservés à des segments supérieurs, ou encore des expériences exclusives (invitations à des événements) constituent des alternatives pertinentes qui renforcent la perception de valeur sans nécessairement augmenter le coût réel pour l’assureur.

Les opérations « boost » temporaires représentent un excellent moyen de réactiver l’intérêt pour le programme. AXA a ainsi mis en place des « mois du parrainage » biannuels durant lesquels les récompenses sont augmentées, générant des pics d’activité significatifs. Ces périodes sont annoncées à l’avance pour créer de l’anticipation et permettre aux clients de préparer leurs recommandations.

La gamification constitue également un levier puissant pour dynamiser votre programme. Un système de niveaux de parrainage (bronze, argent, or) avec des récompenses croissantes encourage les clients à multiplier les recommandations. La compagnie Direct Assurance a implémenté cette approche avec succès, offrant des récompenses exponentielles à partir du troisième parrainage, ce qui a considérablement augmenté le nombre de clients multi-parrains.

Conclusion : le parrainage, pilier d’une stratégie d’acquisition client moderne

Dans un contexte où le coût d’acquisition client ne cesse d’augmenter et où la confiance des consommateurs envers les messages publicitaires traditionnels s’érode, le parrainage s’impose comme un pilier incontournable de toute stratégie d’acquisition moderne dans le secteur de l’assurance. Son rapport coût-efficacité exceptionnel, la qualité supérieure des clients acquis, et sa capacité à renforcer l’engagement des clients existants en font un levier stratégique de premier plan.

La réussite d’un programme de parrainage ne repose pas sur des investissements technologiques massifs mais sur une approche méthodique : implémentation progressive, communication constante et animation dynamique. Les assureurs qui parviendront à intégrer pleinement le parrainage dans leur culture d’entreprise et à le maintenir au premier plan de leur stratégie relationnelle disposeront d’un avantage concurrentiel significatif dans les années à venir.

Alors que le secteur continue sa transformation digitale, n’oublions pas que le facteur humain – cette recommandation personnelle d’un proche – reste le plus puissant vecteur de confiance. Le parrainage n’est pas seulement un programme marketing parmi d’autres ; c’est l’expression moderne d’une vérité commerciale ancestrale : rien ne vaut la recommandation d’un client satisfait.

Questions fréquentes sur le parrainage dans l’assurance

Taux de conversion typique d'un programme de parrainage en assurance ?

Programmes optimisés : 15 à 25 % de parrains génèrent au moins un filleul. Taux de conversion filleul → souscripteur : 35 à 50 %, nettement supérieur aux canaux payants (5 à 15 %).

Comment intégrer le parrainage dans l'espace client d'une mutuelle ?

Module avec lien de parrainage personnalisé trackable, détails de la récompense, tableau de suivi des filleuls et de leur statut. Déclencher au bon moment : après un remboursement rapide ou à l’anniversaire de contrat.

Quelles récompenses fonctionnent le mieux dans l'assurance ?

Réduction sur la prochaine cotisation, bon cadeau enseignes partenaires, prime en espèces (vérifier la réglementation). Pour les mutuelles santé : téléconsultation offerte très efficace.

Comment mesurer le ROI d'un programme de parrainage en assurance ?

Existe-t-il des contraintes réglementaires sur les programmes de parrainage en assurance ?

Oui. En assurance vie et en prévoyance, les récompenses en espèces versées au parrain peuvent être soumises à des contraintes liées aux règles de démarchage et de rémunération des apporteurs d’affaires. Il est impératif de consulter le service conformité ou un juriste spécialisé avant de lancer un programme avec des récompenses monétaires. Les bons cadeaux et les réductions sur cotisation sont généralement moins exposés réglementairement que les primes en espèces, mais chaque dispositif doit être validé au regard du statut de l’organisme et des produits concernés.

Vous voulez faire du parrainage un vrai canal d’acquisition ? Contactez-nous ?

Tous les détails sur notre page contact ou en visio ci-dessous

Échangeons sur vos enjeux

47 références dans l’assurance : ils nous font confiance

Mutuelles santé : VIASANTÉ (AG2R La Mondiale), MGEN, Harmonie Mutuelle, Mutuelle Bleue, LMDE, Intériale, CCMO Mutuelle, Mutualia, MCEN, Identités Mutuelle, Avenir Mutuelle, MCVPAP, Uneo, Identités Mutuelle, Aésio, Garance, La France Mutualiste. Assureurs : Covéa (MAAF, MMA, GMF), MACSF, Thélem Assurances, Garex, Markel. Bancassureurs : BNP Paribas Cardif, Crédit Agricole Assurances, Mobilize (Renault/DIAC). Institutions de prévoyance : KLESIA, CAPSSA, IPECA, Apicil, ADIS/AGIPI (AXA), IRCEM. Courtiers et écosystème : Planète CSCA, Collecteam, Solly Azar, Sodedif, Rambaud Labrosse, Expertises Galtier, EDI Courtage, Galian, Carco. Autres : La Médiation de l’Assurance, ALFA/France Assureurs, CCR, APREF.