KYC en assurance : obligations réglementaires, solutions du marché et intégration dans le parcours de souscription

18 / 02 / 2025

En bref

Le KYC (Know Your Customer) désigne l’ensemble des procédures permettant à un assureur de vérifier l’identité de ses clients, d’évaluer leur profil de risque et de détecter d’éventuelles tentatives de fraude ou de blanchiment. En assurance, il est encadré par trois obligations réglementaires cumulatives : la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT, Lutte Contre le Blanchiment des capitaux et le Financement du Terrorisme- directive 5AMLD transposée en droit français), la directive sur la distribution d’assurances (DDA) qui impose de connaître les besoins du client avant toute souscription, et les obligations de déclaration Tracfin applicables aux entreprises d’assurance.

Ce qui distingue le KYC assurance du KYC bancaire : le niveau d’exigence varie fortement selon le type de produit. L’assurance vie et la prévoyance sont soumises à des obligations LCB-FT renforcées (vérification documentaire systématique dès 1 000 €/an). L’assurance non-vie (auto, MRH, santé) bénéficie d’obligations allégées mais reste exposée à la fraude documentaire à la souscription.

Solutions les plus utilisées dans le secteur : Netheos et Onfido pour la vérification d’identité par IA, Idnow et Ubble pour la vérification vidéo, Lexis Nexis Risk Solutions et ComplyAdvantage pour le screening LCB-FT. Budget : 0,50 à 5 € par vérification selon le niveau de contrôle.

La question du KYC dans les parcours de souscription en ligne est souvent abordée sous l’angle de la réglementation — ce qu’il faut faire pour être en conformité. Mais l’angle qui compte vraiment pour les équipes digitales est différent : comment intégrer les vérifications d’identité dans le tunnel de souscription sans faire exploser le taux d’abandon ? C’est la tension centrale de tout projet KYC en assurance.

Un KYC mal positionné dans le parcours (trop tôt, trop long, trop intrusif) peut amputer le taux de conversion de 20 à 40 %. Un KYC absent ou insuffisant expose l’assureur à des sanctions réglementaires et à des pertes de sinistres frauduleux qui dépassent de loin le coût d’une solution bien choisie. Ce guide traite les deux faces du problème.

Le cadre réglementaire : ce que la loi impose vraiment

Avant de choisir une solution technique, il faut maîtriser le corpus réglementaire applicable. Il est plus complexe qu’il n’y paraît, et varie selon le type de produit.

La LCB-FT : la directive qui structure tout

La lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT) est encadrée en France par le Code monétaire et financier (articles L561-1 et suivants), issu de la transposition de la 5e directive européenne anti-blanchiment (5AMLD). Les entreprises d’assurance y sont explicitement assujetties dès lors qu’elles commercialisent certains produits.

L’obligation centrale est la vigilance à l’entrée en relation : avant de lier un contrat, l’assureur doit vérifier l’identité du souscripteur (et du bénéficiaire si différent), évaluer le niveau de risque de la relation, et documenter ces vérifications dans son dispositif de contrôle interne.

Les seuils et obligations par type de produit

| Type de produit | Assujettissement LCB-FT | Seuil de vérification documentaire | Obligation Tracfin | Niveau de vigilance |

|---|---|---|---|---|

| Assurance vie (Branche 20-23) | ✔ Oui — pleinement | Dès 1 000 €/an de prime | ✔ Obligatoire | Élevé |

| Prévoyance individuelle (décès, invalidité) | ✔ Oui — assimilé assurance vie | Dès 1 000 €/an | ✔ Obligatoire | Élevé |

| Assurance emprunteur | ~ Partiel — via établissement prêteur | Vérification du prêteur + assureur | ~ Selon montant | Standard |

| Complémentaire santé individuelle | ✗ Non — hors champ LCB-FT | Pas d’obligation documentaire LCB-FT | ✗ Non applicable | Allégé |

| Auto / MRH / IARD | ✗ Non — hors champ LCB-FT | Pas d’obligation documentaire LCB-FT | ✗ Non applicable | Allégé |

| Prévoyance collective (entreprise) | ~ Oui — via l’entreprise souscriptrice | Vérification de l’entité + bénéficiaires | ✔ Si opérations atypiques | Standard |

Erreur fréquente : appliquer un KYC documentaire systématique à toutes les souscriptions en ligne, y compris les produits non-vie hors champ LCB-FT. Cette sur-conformité génère de la friction inutile et peut amputer le taux de conversion sans obligation légale. À l’inverse, omettre la vérification sur un contrat d’assurance vie ou de prévoyance dès 1 000 €/an expose l’assureur à une sanction ACPR pouvant atteindre 10 % du chiffre d’affaires ou 100 millions d’euros. Francis Mahut – Directeur Associé Eficiens

La DDA : connaître les besoins avant de vendre

Indépendamment de la LCB-FT, la Directive sur la Distribution d’Assurances (DDA, transposée en 2018) impose à tout distributeur d’assurance de recueillir les exigences et besoins du client avant toute recommandation. Cette obligation s’applique à tous les produits, y compris ceux hors champ LCB-FT. Dans un parcours digital, elle se concrétise par le recueil des informations de situation (famille, revenus, couvertures existantes) qui alimentent la tarification — c’est le KYC « métier » distinct du KYC « identité ».

Les obligations Tracfin

Les entreprises d’assurance commercialisant des produits d’assurance vie sont tenues de déclarer à Tracfin (Traitement du Renseignement et Action contre les Circuits FINanciers clandestins) toute opération atypique : remboursement anticipé d’un contrat sans motif apparent, versements en espèces ou par des moyens de paiement inhabituels, incohérence entre le profil déclaré et les montants versés. Cette obligation de déclaration de soupçon s’applique également en cours de vie du contrat, pas uniquement à la souscription.

Les trois dimensions du KYC en souscription en ligne

Dans un parcours de souscription digitalisé, le KYC recouvre trois processus distincts qu’il ne faut pas confondre, car ils mobilisent des technologies et des moments d’intervention différents dans le tunnel.

KYC identité

Vérification d’identité

Vérification que la personne qui souscrit est bien celle qu’elle prétend être : contrôle documentaire (CNI, passeport), biométrie faciale (liveness check), extraction OCR des données, croisement avec les bases officielles. Obligatoire pour les produits soumis LCB-FT.

KYC risque / AML

Évaluation du risque LCB-FT

Vérification que la personne qui souscrit est bien celle qu’elle prétend être : contrôle documentaire (CNI, passeport), biométrie faciale (liveness check), extraction OCR des données, croisement avec les bases officielles. Obligatoire pour les produits soumis LCB-FT.

KYC fraude / anti-fraude

Détection de fraude documentaire

Détection des faux documents (manipulation de pièces d’identité, incohérences dans les données déclarées), des tentatives de souscriptions multiples avec identités proches, et des comportements suspects dans le parcours. Pertinent pour tous les produits y compris non-vie.

4,2 Md€

C’est le montant estimé de la fraude à l’assurance en France en 2023, toutes branches confondues. La fraude à la souscription — fausse identité, dissimulation d’antécédents, multi-souscription — représente environ 15 % de ce total, soit plus de 600 millions d’euros annuels. (Source : Agence pour la Lutte contre la Fraude à l’Assurance — ALFA 2024)

Les étapes KYC et leur intégration UX dans le parcours de souscription

| Étape KYC | Données/documents collectés | Moment optimal dans le parcours | Solutions tech disponibles | Impact UX |

|---|---|---|---|---|

| Vérification identité | CNI, passeport | Avant paiement ou signature | Ubble, Onfido, Mangopay KYC | ⚠️ Friction élevée si non anticipée |

| Justificatif de domicile | Facture EDF, quittance loyer | Après la tarification | Upload PDF/photo + OCR automatique | Modéré si guidé |

| Questionnaire santé (prévoyance) | Antécédents médicaux | Étape dédiée, bien contextualisée | Formulaire conditionnel dynamique | 🔴 Très fort — enjeu émotionnel |

| Déclaration bien assuré (IARD) | Valeur bien, surface, équipements | Début du parcours (qualification) | APIs cadastre, auto-complétion | Faible si simplifié |

| Vérification bancaire (SEPA) | RIB, IBAN | Étape paiement | Vérification IBAN temps réel | Faible si rassuré |

| Consentements RGPD/DDA | Opt-ins, traçabilité | Fin de parcours, récapitulatif | Logs consentement horodatés | Faible si clair et concis |

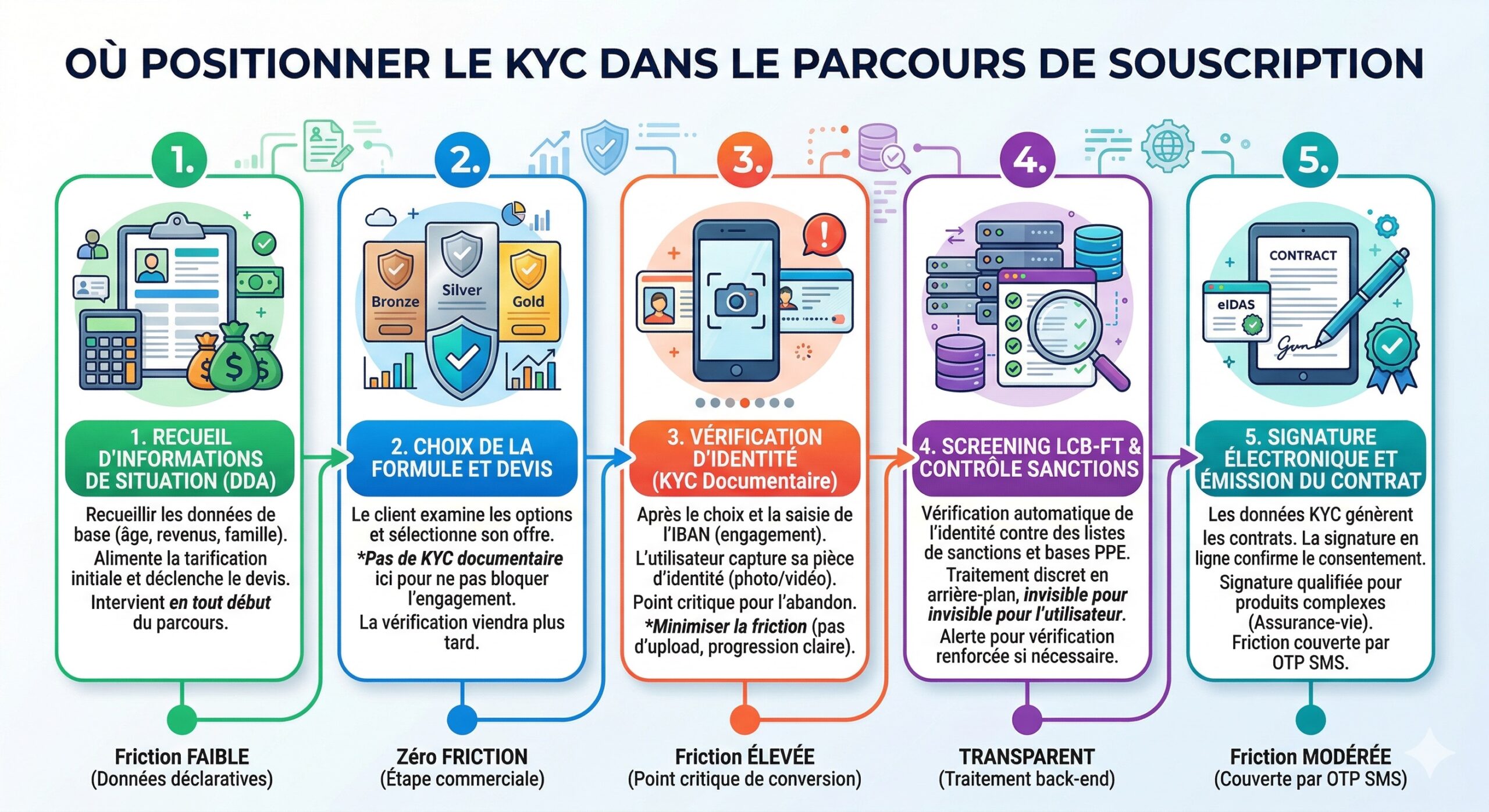

Où positionner le KYC dans le parcours de souscription ?

C’est la question opérationnelle la plus importante — et la plus mal traitée dans les parcours existants. Le moment où les vérifications d’identité sont demandées conditionne directement le taux d’abandon.

1 Recueil des informations de situation (DDA)

Âge, situation familiale, revenus, couvertures existantes. C’est le KYC « métier » qui alimente la tarification. Il doit intervenir en tout début de parcours — c’est lui qui déclenche le devis. Aucune friction documentaire à ce stade.

Friction faible — données déclaratives

2 Présentation du devis et choix de la formule

Le prospect explore les garanties et choisit sa formule. Aucune vérification d’identité à ce stade — cela ferait fuir avant même l’engagement. La vérification documentaire intervient après le choix.

Zéro friction — étape commerciale pure

3 Vérification d’identité (KYC documentaire)

Après le choix de la formule et idéalement après la saisie des coordonnées bancaires (IBAN) — signe d’engagement fort. L’utilisateur photographie sa pièce d’identité ou effectue une vérification vidéo. C’est ici que le taux d’abandon est maximum. Minimiser la friction : accès camera direct, pas d’upload de fichier, progression visible, explication du motif.

Friction élevée — point critique de conversion

4 Screening LCB-FT et contrôle sanctions

Croisement automatique de l’identité vérifiée avec les listes de sanctions et les bases PPE. Traitement en arrière-plan, invisible pour l’utilisateur. En cas d’alerte, déclenchement d’un processus de vérification renforcée hors parcours en ligne.

Transparent — traitement back-end

5 Signature électronique et émission du contrat

Les données KYC alimentent les documents contractuels. La signature électronique constitue elle-même un acte de vérification de consentement. Pour les produits assurance vie à fort enjeu, la signature qualifiée (eIDAS niveau 3) peut être exigée.

Friction modérée — déjà couverte par OTP SMS

Règle d’or UX : ne jamais demander la vérification d’identité avant que le prospect ait choisi sa formule et saisi son IBAN. Ces deux actions constituent des signaux d’engagement fort qui réduisent significativement l’abandon à l’étape KYC. Un prospect qui a déjà « investi » 10 minutes dans le parcours est beaucoup moins susceptible d’abandonner face à une demande de photo de CNI qu’un visiteur qui vient d’arriver. Patrice Bertin – DA Web UX Eficiens

L’impact UX du KYC sur le taux de conversion

Le diable se cache dans les détails d’implémentation. Une vérification d’identité mal conçue peut transformer un KYC techniquement conforme en machine à perdre des clients.

Les facteurs de friction les plus impactants

- L’upload de fichier : demander à l’utilisateur de « télécharger un fichier JPEG ou PDF de votre pièce d’identité » génère un abandon massif sur mobile, où les photos ne sont pas des « fichiers » au sens classique. Le flux doit utiliser l’API camera du navigateur directement (getUserMedia), sans passer par le gestionnaire de fichiers.

- Le « liveness check » trop contraignant : les vérifications qui demandent de tourner la tête, de cligner des yeux ou de prononcer une phrase à voix haute génèrent de l’anxiété et des échecs répétés sur les appareils en mauvaise luminosité. Les solutions modernes (Onfido, Ubble) gèrent ces cas sans instruction explicite.

- L’absence de retour en cas d’échec : si la vérification échoue (photo floue, document expiré, reflet sur la photo), le message d’erreur doit être précis et actionnable. « Votre identité n’a pas pu être vérifiée » sans explication génère de la frustration et un abandon définitif.

- L’absence d’explication du motif : l’utilisateur doit comprendre pourquoi on lui demande ces informations. Un encart « Pourquoi cette vérification ? » accessible en un clic réduit l’inquiétude et les abandons par méfiance.

- La rupture de session : si le processus KYC redirige vers une interface tierce (widget externe en pleine page) et que la session expire entre-temps, l’utilisateur revient au début du parcours et abandonne. L’intégration par API en iframe natif ou en overlay évite ce problème.

Données terrain : les parcours de souscription assurance vie qui intègrent un KYC vidéo complet (liveness + document) affichent des taux d’abandon à cette étape compris entre 25 et 45 %, selon la qualité de l’implémentation UX. La psychologie en UX joue d’ailleurs beaucoup. Les meilleures implémentations descendent sous 15 % en gérant bien les cas d’échec et en minimisant le nombre de captures demandées.

Comparatif des 8 principales solutions KYC pour l’assurance

Le marché des solutions KYC s’est considérablement consolidé. Ce tableau évalue les acteurs les plus pertinents pour le secteur de l’assurance selon les critères opérationnels qui comptent.

| Solution | Spécialité | Vérif. documentaire | Liveness check | Screening LCB-FT / PPE | Hébergement | API / intégration | Prix indicatif / vérif. |

|---|---|---|---|---|---|---|---|

| Yousign Verify Français — KYC + signature en une seule API | KYC + signature | ✔ OCR + IA + LLMs | ✔ Image / vidéo / PVID certifié ANSSI | ✔ 280+ listes (PPE, sanctions, DG Trésor, OFAC) | France / EU | ✔ API unique KYC + signature | 1,00 – 3,50 € |

| Netheos Champion français — assurance et banque | KYC + signature | ✔ OCR + IA | ✔Avancé | ✔ Natif | France | ✔ REST + SDK | 1,50 – 4,00 € |

| Onfido Leader mondial vérification d’identité IA | KYC identité | ✔ OCR + IA avancée | ✔ Très avancé | ~ Via partenaires | EU | ✔ REST + SDK mobile | 1,00 – 3,50 € |

| Idnow Allemand, fort en vérification vidéo | KYC vidéo | ✔Documentaire + vidéo | ✔ Vidéo avec agent | ~ En option | EU / Allemagne | ✔ REST + SDK | 2,00 – 8,00 € |

| Ubble Français, spécialiste vidéo IA sans agent | KYC vidéo IA | ✔ Vidéo IA automatisé | ✔ Sans agent humain | ✗ Non | France | ✔ REST + iFrame | 1,50 – 3,00 € |

| Comply Advantage Spécialiste AML / screening sanctions | AML / LCB-FT | ✗ Non | ✗ Non | ✔ Très avancé (PPE, sanctions, adverse media) | EU | ✔ REST | 0,50 – 2,00 € |

| Lexis Nexis Risk Leader mondial data risk intelligence | AML + fraude | ~ Via partenaires | ✗ Non | ✔ Très complet (200+ listes) | EU | ✔ REST + batch | 0,80 – 3,00 € |

| Veriff Estonien, très forte couverture documentaire mondiale | KYC identité | ✔ 11 500+ documents couverts | ✔Avancé | ~ Via partenaires | EU | ✔ REST + SDK | 1,20 – 3,00 € |

| Yoti Britannique, forte orientation vie privée | KYC identité | ✔ OCR + IA | ✔Standard | ✗ Non | EU | ✔ REST + SDK | 0,80 – 2,50 € |

Recommandation Eficiens : pour un assureur ou une mutuelle française avec des produits mixtes (vie + non-vie), la combinaison la plus efficace est Netheos (vérification documentaire + signature électronique dans une seule intégration, hébergement France) pour le KYC identité, couplé à ComplyAdvantage pour le screening LCB-FT des produits assurance vie. Netheos a l’avantage de couvrir à la fois le KYC et la signature électronique dans une même API, ce qui réduit la complexité d’intégration et les friction pour l’utilisateur.

L’intégration technique dans le parcours : les points clés

Architecture d’intégration recommandée

L’intégration du KYC dans un parcours de souscription se fait idéalement en mode API avec rendu côté client (SDK JavaScript ou iFrame). Le flux optimal est le suivant :

- Votre backend crée une session KYC via l’API de l’éditeur, avec les paramètres du contrôle à effectuer (type de document attendu, niveau de liveness, pays du document).

- Votre front-end affiche le composant de capture (SDK ou iFrame) dans votre propre interface, sans redirection externe.

- L’éditeur traite la vérification en temps réel (2 à 15 secondes selon le niveau) et notifie votre backend via un webhook avec le résultat.

- Votre backend met à jour le statut de la souscription en cours et laisse le parcours avancer si la vérification est positive.

Gestion des résultats et des cas d’erreur

Un résultat KYC peut être : approuvé, rejeté, ou en revue manuelle. Chaque cas doit être géré explicitement dans le parcours :

- Approuvé : le parcours continue normalement vers la signature et l’émission du contrat.

- Rejeté pour raison technique (photo floue, mauvais éclairage) : proposition d’un second essai immédiat avec des conseils visuels explicites.

- Rejeté pour raison fonctionnelle (document expiré, document non supporté) : message clair sur le document attendu, proposition d’un document alternatif si possible.

- En revue manuelle : l’assureur doit définir sa politique — soit bloquer la souscription jusqu’à validation manuelle, soit émettre un contrat « sous condition » et traiter la vérification en back-office dans les 48h. La seconde option est meilleure pour la conversion mais nécessite un processus de suivi rigoureux.

- Alerte LCB-FT : la souscription est suspendue automatiquement, une procédure de vérification renforcée est déclenchée en interne. Le prospect ne doit pas être informé de la raison précise (obligation de non-divulgation prévue par le CMFI).

Point RGPD critique : les données biométriques collectées lors d’un liveness check (image du visage) sont des données sensibles au sens du RGPD (article 9). Leur traitement requiert un consentement explicite distinct, une base légale renforcée (obligation légale ou intérêt légitime documenté), et une durée de conservation limitée. La plupart des éditeurs traitent et détruisent ces données dans les 30 jours suivant la vérification — vérifiez contractuellement que c’est bien le cas et que l’hébergement est bien en UE. Aurélie Duborper – Directrice Technique Eficiens

Budget et ROI d’un dispositif KYC en assurance

Le coût d’un dispositif KYC se décompose en deux postes : le coût de la solution (à la vérification) et le coût d’intégration dans le parcours.

- Coût par vérification : de 0,50 € (screening LCB-FT seul) à 8 € (vérification vidéo avec agent humain). Pour un parcours d’assurance vie avec 5 000 souscriptions/an et une vérification documentaire + screening à 2,50 € : budget annuel de 12 500 €.

- Coût d’intégration technique : 8 000 à 25 000 € selon la complexité du parcours existant, le nombre de cas d’usage (produits, canaux) et le niveau de personnalisation de l’interface. Ce coût est réalisé une seule fois.

- ROI direct : un taux de fraude documentaire à la souscription de 2 % sur un portefeuille de 5 000 contrats d’assurance vie représente 100 contrats frauduleux. Si le sinistre moyen est de 20 000 €, la perte est de 2 millions d’euros — à comparer au coût total du dispositif KYC de 20 000 à 40 000 € sur la même période.

Questions fréquentes sur le KYC en assurance

Tous les assureurs sont-ils soumis aux obligations KYC / LCB-FT ?

Non, les obligations LCB-FT ne s’appliquent pas à tous les produits d’assurance. Seules les entreprises commercialisant des produits d’assurance vie (Branches 20 à 23) et de prévoyance individuelle sont pleinement assujetties aux obligations de vérification documentaire à l’entrée en relation. Les produits non-vie (complémentaire santé, auto, MRH, habitation) sont hors champ de la LCB-FT stricto sensu.

En revanche, tous les distributeurs d’assurance sont soumis à la DDA (obligation de connaître les besoins du client), et tous les assureurs sont exposés à la fraude documentaire à la souscription — même sur les produits non-vie — ce qui justifie des contrôles anti-fraude même en dehors des obligations LCB-FT formelles.

À quel moment du parcours de souscription faut-il intégrer la vérification d'identité ?

La règle UX est d’attendre que le prospect ait choisi sa formule et montré un signal d’engagement fort (idéalement après la saisie de l’IBAN) avant de demander la vérification documentaire. Positionner le KYC en début de parcours génère des taux d’abandon prohibitifs — l’utilisateur n’a pas encore « investi » dans sa décision et abandonne à la première friction.

Pour les produits assurance vie, la vérification d’identité doit intervenir avant la signature du contrat mais peut être présentée comme une étape de « sécurisation de votre souscription » plutôt que comme une formalité administrative, ce qui améliore l’acceptation. Pour les produits non-vie avec contrôle anti-fraude (sans obligation LCB-FT), une vérification légère (email + téléphone) placée après le paiement est généralement suffisante et moins intrusive.

Quelle solution KYC choisir pour un parcours d'assurance vie en ligne ?

Pour un parcours d’assurance vie en ligne, vous avez besoin d’une solution qui couvre les deux dimensions du KYC : la vérification d’identité documentaire (avec liveness check) et le screening LCB-FT (listes de sanctions, PPE, adverse media).

Netheos est le choix le plus fréquent chez les assureurs français car il couvre à la fois la vérification documentaire et la signature électronique dans une seule intégration, avec un hébergement en France. Pour le screening LCB-FT, Netheos peut être complété par ComplyAdvantage ou Lexis Nexis Risk Solutions pour une couverture des bases de données internationales. Onfido ou Veriff sont de bonnes alternatives si vous avez des souscriptions de ressortissants étrangers avec une grande diversité de documents à vérifier (11 500+ documents couverts par Veriff).

Comment réduire le taux d'abandon lors de l'étape de vérification d'identité ?

Les leviers les plus efficaces sont : positionner la vérification après l’IBAN (signal d’engagement), utiliser l’API camera directement sans demander un upload de fichier, afficher une barre de progression visible avec le nombre d’étapes restantes, expliquer en une phrase le motif de la demande (« Cette vérification sécurise votre contrat et est requise par la réglementation »), gérer les erreurs avec des messages clairs et actionnables (pas de code d’erreur générique), et proposer une alternative (appel conseiller ou rendez-vous) pour les utilisateurs qui échouent après deux essais.

Les meilleures implémentations descendent sous 15 % d’abandon à cette étape, contre 35-45 % pour les implémentations non optimisées.

Le KYC vidéo est-il obligatoire en assurance vie ?

Non, le KYC vidéo (vérification avec un agent humain en direct ou via IA vidéo) n’est pas légalement obligatoire en assurance vie. La réglementation LCB-FT impose une vérification d’identité fiable, mais laisse le choix du mode : vérification documentaire classique (scan de CNI + liveness check automatisé), vérification vidéo, ou vérification en agence.

La vérification vidéo est recommandée pour les contrats à enjeux élevés (assurance vie avec versements > 15 000 €, prévoyance à capital important) car elle offre un niveau de preuve plus élevé en cas de contestation. Pour les produits standards avec primes inférieures à 5 000 €/an, une vérification documentaire automatisée par OCR et liveness check est généralement suffisante et bien moins dissuasive pour le prospect.

Quelles sont les conséquences d'un défaut de conformité KYC pour un assureur ?

Les sanctions en cas de défaut de conformité LCB-FT sont prononcées par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Elles peuvent prendre la forme d’un avertissement, d’un blâme, d’une interdiction temporaire d’exercice, ou d’une sanction pécuniaire pouvant atteindre le plus élevé des deux montants suivants : 10 % du chiffre d’affaires net annuel ou 5 millions d’euros. Des sanctions pénales (article L574-1 du CMF) peuvent s’y ajouter en cas de complicité de blanchiment.

En dehors des sanctions réglementaires, le défaut de KYC expose l’assureur à des pertes directes sur sinistres frauduleux, à des risques réputationnels, et à une responsabilité civile vis-à-vis des parties lésées par des contrats conclus avec des personnes sous sanctions internationales.

Si vous nous contactiez pour échanger sur le KYC dans vos parcours ?

Tous les détails sur notre page contact ou en visio ci-dessous

Échangeons sur vos enjeux