Les exemples de remboursement sur un site mutuelle : transformer un sujet technique en levier de conversion

07 / 03 / 2025

En bref

Les exemples de remboursement sont l’un des contenus les plus consultés d’un site de mutuelle santé — et pourtant l’un des moins bien traités. Pour un responsable marketing, bien les concevoir réduit jusqu’à 40 % des appels au service client et améliore le taux de conversion de 15 à 20 % sur les parcours de souscription. Quatre formats coexistent selon le contexte : tableau statique HTML, simulateur interactif, comparateur de formules et infographie dynamique. Depuis la réforme 100 % Santé et l’obligation d’accessibilité RGAA, ces contenus doivent être structurés, balisés et accessibles au lecteur d’écran. Budget : 5 000 à 25 000 € HT selon le format retenu.

Pourquoi les exemples de remboursement sont un enjeu business pour une mutuelle

La complexité du système de remboursement des soins en France — base de remboursement Sécurité sociale, pourcentages variables par poste, reste à charge, dépassements d’honoraires, plafonds annuels — crée un fossé de compréhension structurel entre la mutuelle et son prospect. Ce fossé se mesure très concrètement : les questions sur les montants de remboursement représentent près de 40 % des sollicitations entrantes dans les centres de relation client des mutuelles françaises. Chaque exemple clair publié sur le site est une réponse préventive qui évite un appel, un chat ou un email — et qui libère du temps pour le conseil à valeur ajoutée.

L’enjeu est aussi directement commercial. Un prospect qui compare deux mutuelles et qui ne comprend pas ce qu’il va réellement payer pour ses lunettes progressives ou sa couronne dentaire ne souscrit pas. Il quitte le parcours. Les analyses menées par Eficiens sur des parcours devis-souscription de mutuelles santé montrent que l’insertion d’exemples de remboursement contextuels — au bon moment du parcours, sur le bon poste de soins — produit une hausse de 15 à 20 % du taux de complétion sur les écrans intermédiaires. L’exemple de remboursement n’est donc pas un contenu informatif périphérique : c’est un composant de conversion au même titre qu’un CTA ou qu’un formulaire de devis.

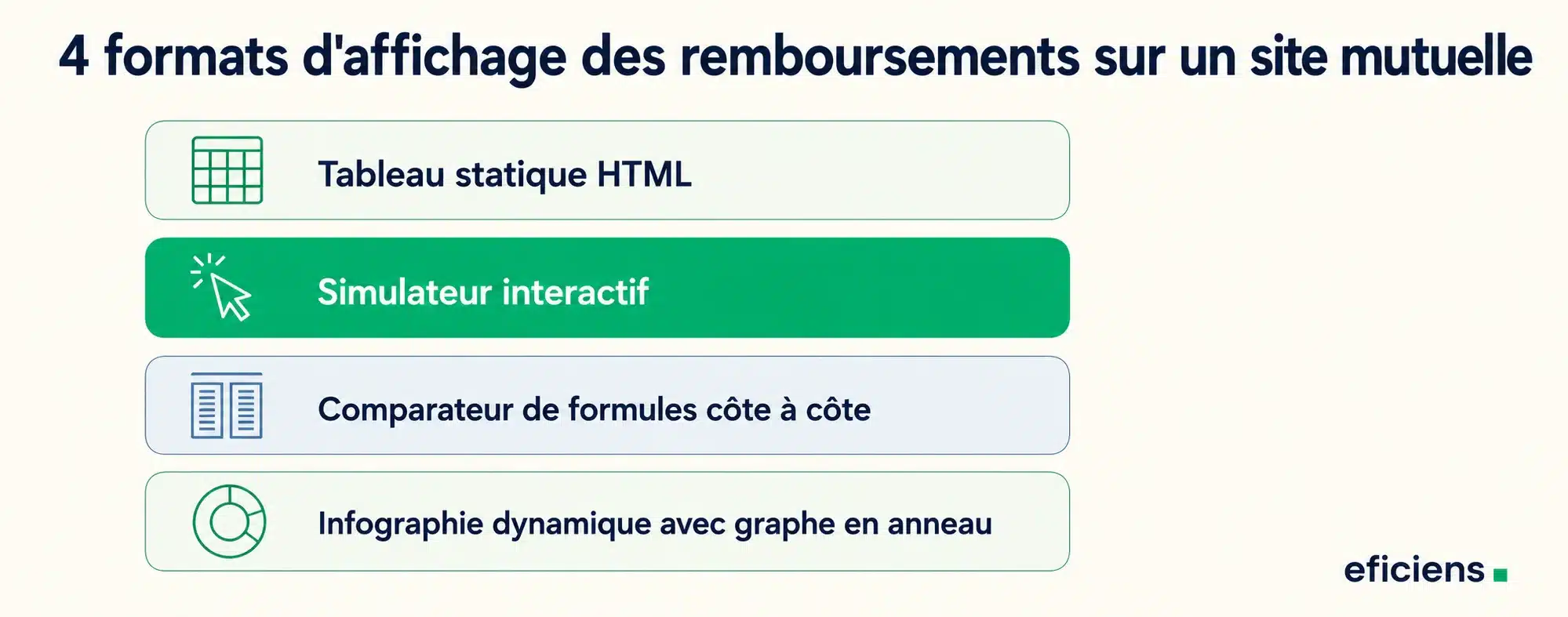

Quatre formats d’affichage selon le contexte et le budget

Tous les exemples de remboursement ne se valent pas en termes d’efficacité et de coût de réalisation. L’expérience d’Eficiens sur les spécificités d’un site de mutuelle santé fait émerger quatre formats, chacun adapté à un contexte d’usage et à un niveau d’investissement.

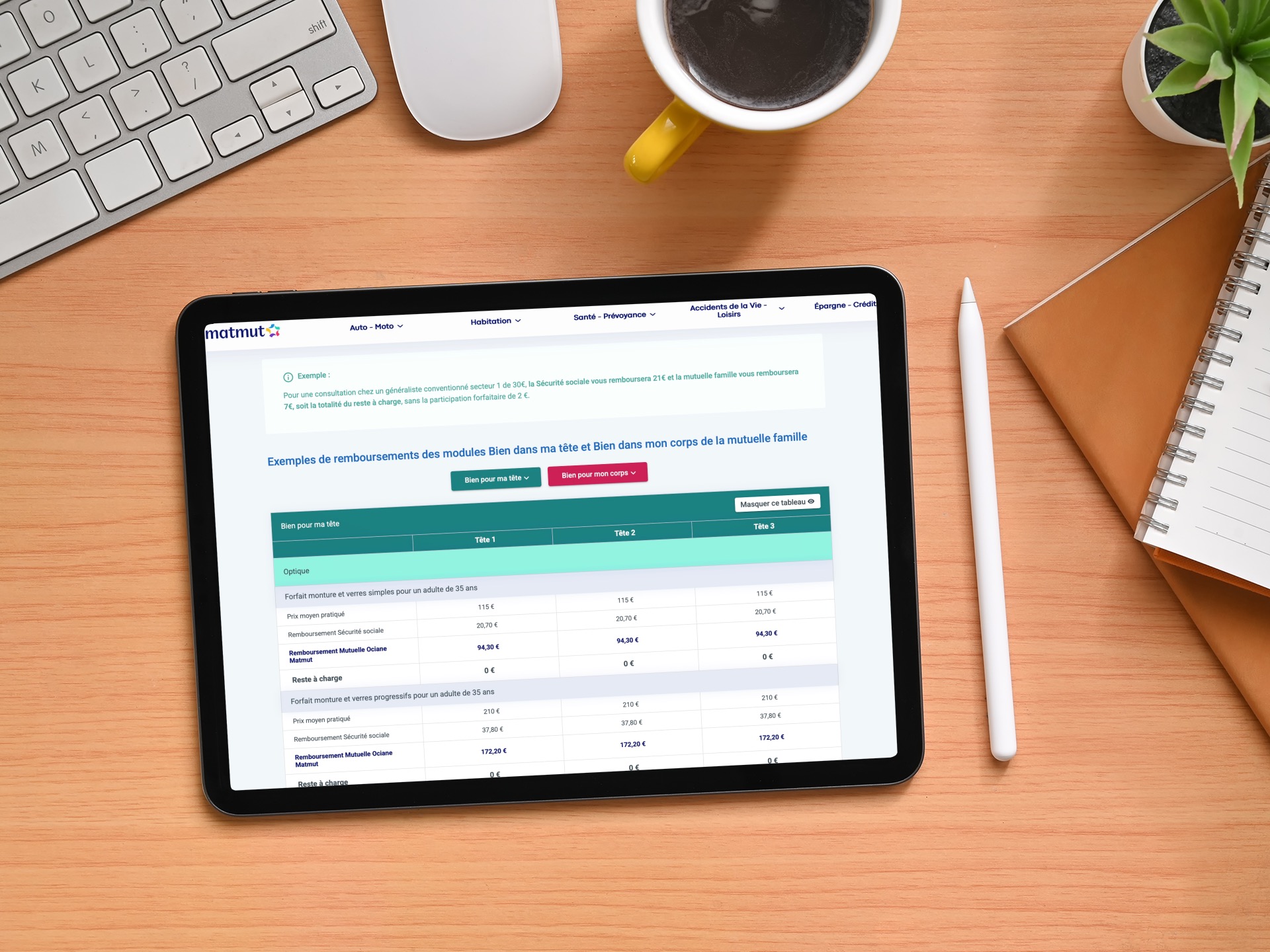

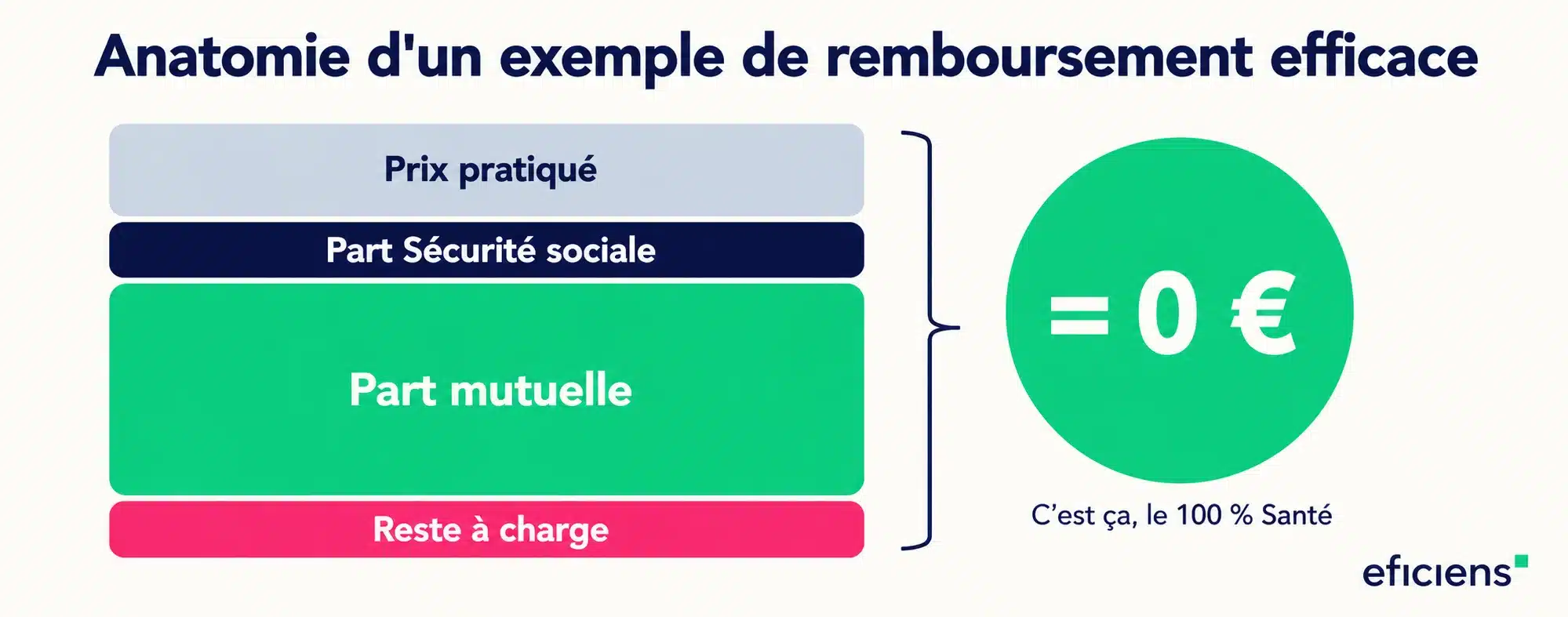

Le tableau statique HTML est le format le plus simple et le moins coûteux. Il présente un exemple figé (consultation spécialiste secteur 2, paire de lunettes progressives, couronne dentaire) avec les colonnes classiques : prix pratiqué, part Sécu, part mutuelle, reste à charge. C’est le minimum réglementaire, adapté aux pages de présentation des garanties et aux fiches IPID. Son coût de réalisation est marginal (intégré à la refonte), mais son impact sur la conversion est limité car il n’est pas personnalisable.

Le simulateur interactif est le format le plus impactant sur le taux de conversion. Il permet au prospect de choisir un acte, un tarif, et de voir en temps réel le calcul du remboursement selon la formule sélectionnée. Notre dossier sur les simulateurs assurance détaille les six familles de simulateurs et leurs budgets. Pour un simulateur de remboursement santé, comptez 15 000 à 25 000 € HT de développement, avec un ROI typiquement atteint en 6 à 9 mois sur le taux de conversion.

Le comparateur de formules côte à côte affiche les remboursements d’un même acte selon 3 à 5 niveaux de garantie, dans un tableau multi-colonnes interactif. C’est le format idéal pour la page de comparaison des offres, un moment clé du parcours de souscription. Son coût se situe entre 8 000 et 15 000 € HT selon la complexité des formules. Le graphique en anneau ou en barre empilée, enfin, représente visuellement la répartition Sécu / mutuelle / reste à charge. Il est particulièrement efficace en mobile et en espace adhérent, où la lisibilité rapide prime. Budget : 5 000 à 10 000 € HT.

| Format | Contexte d’usage | Impact conversion | Budget indicatif | Conformité RGAA |

|---|---|---|---|---|

| Tableau statique HTML | Pages garanties, fiches IPID | Faible | Intégré à la refonte | Bon si balisé (th scope, contrastes) |

| Simulateur interactif | Parcours devis, page produit | Très élevé (+15 à 20 %) | 15 000 — 25 000 € HT | Exige labels ARIA, focus visible, annonces live |

| Comparateur de formules | Page comparaison des offres Élevé | Élevé | 8 000 — 15 000 € HT | Tableau complexe : balisage rigoureux indispensable |

| Graphique dynamique | Mobile, espace adhérent | Modéré | 5 000 — 10 000 € HT | Alternative textuelle obligatoire |

Le cadre réglementaire qui structure l’affichage des remboursements en 2026

L’affichage des exemples de remboursement n’est pas un choix éditorial libre : il s’inscrit dans un cadre réglementaire qui s’est considérablement renforcé ces dernières années. La réforme 100 % Santé (entrée en vigueur progressive depuis 2019, complétée en 2021) impose aux mutuelles d’afficher clairement les offres sans reste à charge sur les trois postes optique, dentaire et audiologie. Sur un site, cela se traduit par l’obligation de distinguer visuellement les exemples « panier 100 % Santé » (reste à charge nul) des exemples hors panier. Ne pas le faire expose la mutuelle à un risque de non-conformité DDA (Directive Distribution Assurance) sur la transparence de l’information.

Depuis le 28 juin 2025, la conformité RGAA et accessibilité impose que ces tableaux et simulateurs soient utilisables par un adhérent non-voyant, malvoyant ou navigant au clavier. Concrètement : les en-têtes de tableau doivent être correctement balisés (th scope="col" et th scope="row"), les simulateurs doivent annoncer les résultats via des zones ARIA live, les graphiques doivent proposer une alternative textuelle, et les contrastes de couleurs doivent respecter le niveau AA. Un tableau de remboursement qui utilise uniquement la couleur pour distinguer les postes (vert = remboursé, rouge = reste à charge) sans texte redondant est non conforme.

Où placer les exemples dans le parcours utilisateur d’une mutuelle

L’emplacement des exemples de remboursement conditionne leur efficacité. L’analyse des parcours utilisateurs sur les sites de mutuelles que nous accompagnons fait émerger quatre moments clés où ces contenus sont attendus et consultés. Le premier est la page de présentation des garanties, où un tableau synthétique de 3 à 5 exemples représentatifs (consultation généraliste, spécialiste secteur 2, lunettes progressives, couronne, hospitalisation) donne immédiatement une idée du niveau de couverture. Le deuxième est l’étape de comparaison des formules dans le parcours devis-souscription, où le comparateur côte à côte permet de visualiser l’écart entre la formule économique et la formule premium sur un même acte.

Le troisième moment est l’écran de récapitulatif avant souscription, où un exemple de remboursement contextualisé (« Avec votre formule Confort, une consultation chez un ophtalmologue à 80 € vous sera remboursée à hauteur de 68 € ») agit comme élément de réassurance décisif. Le quatrième est l’espace client en assurance, où l’adhérent connecté peut consulter des exemples personnalisés basés sur son historique de consommation et sa formule réelle — un service qui transforme le tableau de remboursement d’un outil d’information statique en un véritable assistant de décision de soins.

Trois erreurs fréquentes et comment les corriger

La première erreur est de présenter des exemples trop génériques qui ne parlent à personne. Un exemple « consultation médecin : remboursement 25 € » sans préciser le secteur, le dépassement et la formule concernée est inutile — il ne correspond à aucune réalité vécue par l’adhérent. La bonne pratique consiste à s’appuyer sur les données réelles de consommation du portefeuille adhérent pour identifier les 10 actes les plus fréquents et les présenter avec des tarifs moyens réels, différenciés par secteur et par zone géographique.

La deuxième erreur est de rendre les tableaux illisibles en mobile. Un tableau à 6 colonnes parfaitement clair en desktop devient un enfer de scroll horizontal sur smartphone. La solution technique n’est pas de réduire la taille du texte mais de restructurer le tableau en mode « carte empilée » sur petit écran : chaque ligne de tableau devient une carte indépendante avec les données empilées verticalement. C’est un effort de développement front modeste (2 à 3 jours-homme) qui transforme radicalement l’expérience mobile.

La troisième erreur est d’oublier de mettre à jour les exemples quand les bases de remboursement Sécurité sociale changent (chaque année en janvier) ou quand les formules évoluent commercialement. Un exemple obsolète est pire qu’aucun exemple : il crée un écart entre la promesse et la réalité qui génère de la réclamation et de la défiance. La bonne pratique est de connecter les exemples à la base tarifaire produit via un système de mise à jour semi-automatisé, vérifié par le marketing métier à chaque campagne.

En conclusion : les exemples de remboursement méritent un vrai projet éditorial et technique

Les mutuelles qui traitent leurs exemples de remboursement comme un contenu de second plan — un tableau Excel converti en HTML et posé sur une page — passent à côté d’un levier de conversion et de satisfaction client mesurable. À l’inverse, celles qui investissent dans un simulateur interactif intégré au parcours de souscription, un comparateur de formules balisé pour l’accessibilité, et un système de mise à jour connecté à la base tarifaire créent un avantage concurrentiel réel sur un marché où la lisibilité des garanties devient un facteur de choix. Eficiens accompagne depuis plus de quinze ans les mutuelles dans la conception de ces composants, de la refonte de site de marque dans l’assurance aux simulateurs en production. Contactez notre équipe pour un cadrage, ou consultez notre grille tarifaire 2026.

Questions fréquentes sur les exemples de remboursement sur un site mutuelle

Quels actes de soins faut-il inclure dans les exemples de remboursement ?

Les 10 actes les plus fréquents dans le portefeuille adhérent de la mutuelle, en commençant par les trois postes 100 % Santé (optique, dentaire, audiologie) qui sont réglementairement obligatoires. Les actes typiques à couvrir : consultation généraliste, consultation spécialiste secteur 2, lunettes progressives, lentilles, couronne dentaire, implant dentaire, prothèse auditive, hospitalisation chirurgicale, séance d’ostéopathie, chambre particulière. Pour chaque acte, différencier le tarif « panier 100 % Santé » (reste à charge nul) du tarif libre avec dépassement.

Un simulateur de remboursement est-il rentable pour une mutuelle de taille moyenne ?

Oui, à condition de l’intégrer au parcours de souscription et non de l’isoler sur une page périphérique. Un simulateur bien conçu et bien placé produit une hausse de 15 à 20 % du taux de complétion des parcours de devis santé. Sur un volume de 5 000 devis par mois avec un taux de transformation de 8 %, cela représente 60 à 80 souscriptions supplémentaires par mois. Au prix moyen d’une cotisation santé individuelle (80 €/mois), le retour sur investissement d’un simulateur à 20 000 € HT est atteint en 3 à 5 mois.

Comment rendre un tableau de remboursement conforme RGAA ?

Cinq exigences techniques : (1) baliser les en-têtes de colonnes et de lignes avec th scope="col" et th scope="row", (2) ne jamais utiliser la couleur seule pour véhiculer une information (doubler par un texte ou un pictogramme), (3) respecter un contraste minimum AA entre le texte et le fond de chaque cellule, (4) s’assurer que le tableau est navigable au clavier (tabulation logique entre cellules), (5) fournir un résumé textuel via l’attribut caption. Pour les simulateurs interactifs, ajouter des zones ARIA live qui annoncent le résultat du calcul au lecteur d’écran.

Faut-il personnaliser les exemples de remboursement dans l'espace adhérent ?

C’est la meilleure pratique en 2026 et l’un des différenciants les plus appréciés par les adhérents. Un espace client qui affiche « Avec votre formule Confort, votre dernière consultation chez le Dr Martin à 60 € a été remboursée à 52 € » est incomparablement plus utile qu’un tableau générique. La personnalisation suppose de connecter le composant d’affichage à la base de gestion via une API. Le coût additionnel est modéré (8 000 à 15 000 € HT) et le bénéfice sur le NPS et la réduction des appels est mesurable dès le premier trimestre.

À quelle fréquence faut-il mettre à jour les exemples de remboursement ?

Au minimum une fois par an, en janvier, quand les bases de remboursement de la Sécurité sociale sont révisées. Et à chaque évolution commerciale des formules (lancement d’une nouvelle gamme, modification des plafonds, ajustement tarifaire). La bonne pratique est de connecter les exemples à la base tarifaire produit pour que les montants se mettent à jour automatiquement, avec une validation manuelle par le marketing métier avant publication. Un exemple obsolète est pire qu’aucun exemple : il crée un écart entre promesse et réalité qui génère réclamations et défiance.