Espace client vs application mobile : quel canal privilégier pour un parcours fluide ?

18 / 03 / 2025

En bref

Espace client web ou application mobile : les assureurs n’ont pas à choisir l’un contre l’autre, mais à comprendre quand chaque canal est pertinent. L’espace client web reste le socle indispensable pour la gestion complète des contrats, la consultation documentaire et les opérations complexes, accessibles depuis n’importe quel appareil. L’application mobile excelle sur les usages fréquents et à fort enjeu émotionnel : déclaration de sinistre en situation d’urgence, notifications push, authentification biométrique. Pour 70 % des assurés qui consultent leurs contrats en ligne, l’espace web est le point d’entrée principal. La stratégie gagnante est une complémentarité maîtrisée entre les deux canaux, avec une cohérence UX totale et une priorisation selon la maturité digitale et les budgets disponibles.

Dans un secteur aussi concurrentiel que l’assurance, l’expérience client digitale est devenue un facteur de différenciation majeur. Selon une étude de Capgemini Research Institute (2023), plus de 70% des assurés consultent désormais leurs contrats en ligne et la majorité préfère effectuer leurs démarches courantes sans contact humain. Face à cette réalité, le choix d’une stratégie digitale pertinente s’impose comme une priorité absolue. Face à l’évolution rapide des comportements des utilisateurs, une question revient fréquemment dans les comités de direction : faut-il privilégier l’espace client web ou investir dans une application mobile ? Ce dilemme, loin d’être anodin, engage des ressources considérables et oriente la relation client sur le long terme.

1. Comprendre les spécificités de chaque canal digital

Avant de trancher entre ces deux approches, il est essentiel de bien saisir leurs caractéristiques respectives et les attentes qu’elles comblent. L’espace client web et l’application mobile répondent à des besoins différents et présentent chacun leurs avantages et inconvénients.

| Critères | Espace Client Web | Application Mobile |

|---|---|---|

| Accessibilité | Disponible sur tous les appareils (PC, tablette, smartphone) | Doit être téléchargée et installée |

| Expérience utilisateur | Pensé pour la consultation et la gestion détaillée des contrats | Interface épurée et actions rapides |

| Utilisation | Usage ponctuel (souscription, déclaration de sinistre) | Usage régulier (notifications, suivi de sinistre, gestion courante) |

| Mises à jour | Automatique via navigateur | Dépend de l’utilisateur et des stores (App Store, Google Play) |

| Notifications | Pas de notifications push natives | Notifications push pour engager l’utilisateur |

| Connexion | Identification systématique requise | Connexion biométrique (empreinte digitale, Face ID) plus fluide |

| Coût de développement | Moins coûteux car une seule version | Développement et maintenance plus onéreux (iOS et Android) |

Ce tableau comparatif met en lumière des différences fondamentales qui doivent guider votre stratégie. Prenons l’exemple de l’assureur AXA qui, selon son rapport digital annuel 2022, a constaté que la majorité des consultations de contrats se faisaient via le web, tandis qu’une proportion croissante des déclarations de sinistres automobile étaient initiées sur mobile en situation d’urgence. Cette donnée a orienté leur stratégie vers une complémentarité efficace des deux canaux.

2. L’espace client web : le socle indispensable de votre stratégie digitale

Sa force réside dans sa capacité à centraliser l’ensemble des informations et fonctionnalités dans un environnement structuré, accessible depuis n’importe quel appareil connecté. Selon le baromètre de la relation client en assurance publié par l’Argus de l’Assurance (2023), l’espace client est considéré comme le point d’entrée principal pour la gestion des contrats par une large majorité des assurés.

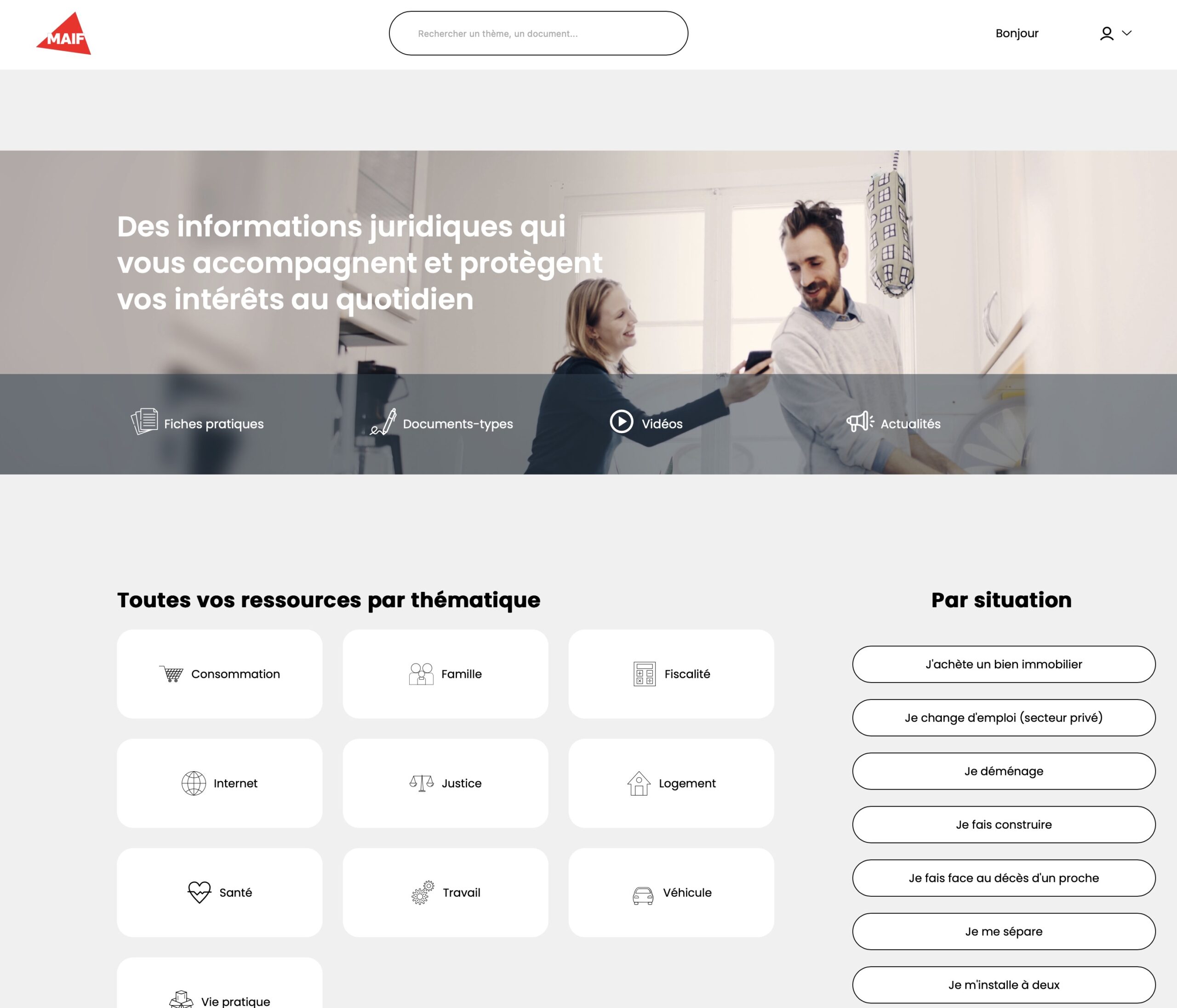

La polyvalence de l’espace client web en fait une solution particulièrement adaptée pour les opérations complexes nécessitant un affichage d’informations détaillées. Parmi les cas d’usage plébiscités, on retrouve notamment la consultation approfondie des contrats, la modification des garanties, ou encore la gestion des paiements et échéances. Pour illustrer ce point, prenons l’exemple de la Maif qui a refondu son espace client récemment avec une approche « mobile first » tout en conservant la richesse fonctionnelle nécessaire à la gestion complète des contrats. Selon leur communication institutionnelle, cette transformation a permis d’augmenter significativement le taux de connexion et de réduire les appels au service client pour des demandes basiques. Si, comme la Maif, vous souhaitez optimiser votre espace client pour répondre aux attentes actuelles des assurés, découvrez nos services de création et refonte d’espace adhérent.

L’espace client web reste, pour la majorité des assureurs, la colonne vertébrale de leur présence digitale.

En termes d’investissement, l’espace client représente également un choix économiquement rationnel puisqu’une seule interface responsive permet de couvrir l’ensemble des terminaux. Cette approche « développer une fois, déployer partout » réduit considérablement les coûts de maintenance et assure une cohérence d’expérience sur tous les supports. Cependant, cette polyvalence a un coût : l’expérience utilisateur sur mobile peut parfois souffrir d’une certaine lourdeur, notamment lors des connexions fréquentes ou des actions rapides.

3. L’application mobile : l’atout engagement et proximité

Face à l’espace client, l’application mobile se distingue par sa capacité à créer un lien plus direct et personnalisé avec l’assuré. Avec un temps moyen de 3h23 passé quotidiennement sur mobile par les Français (selon Médiamétrie, Étude Global Mobile 2023), l’application représente une opportunité unique d’intégrer votre marque dans le quotidien de vos clients.

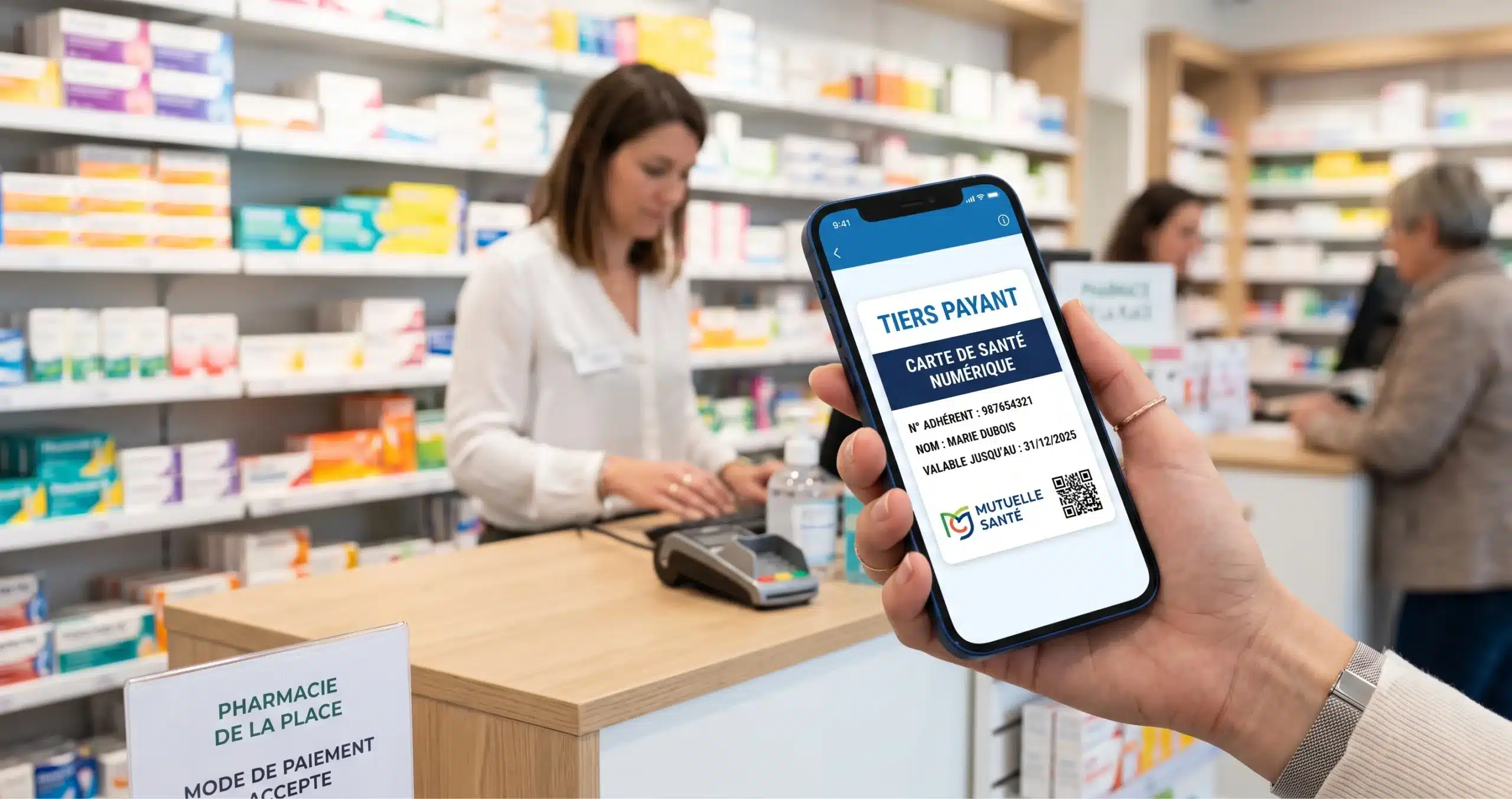

L’application mobile excelle particulièrement dans trois domaines clés : la rapidité d’accès, l’engagement régulier et l’exploitation des fonctionnalités natives du smartphone. Prenons l’exemple de l’application Lemonade aux États-Unis, qui a révolutionné l’industrie en proposant un parcours de déclaration de sinistre en quelques minutes seulement, incluant la captation de photos et vidéos directement depuis l’appareil. Selon le rapport annuel 2022 de Lemonade, ce parcours simplifié a permis de traiter une part significative des sinistres de manière automatisée, un résultat difficilement atteignable via un espace web classique.

Les notifications push constituent également l’un des principaux atouts de l’application mobile. Elles permettent de maintenir le contact avec l’assuré même en dehors des périodes de sinistre ou d’échéance. D’après une étude d’Airship (2022) sur l’engagement mobile dans le secteur financier, les notifications push ciblées présentent généralement un taux d’ouverture bien supérieur à celui des emails traditionnels dans le secteur de l’assurance.

L’authentification simplifiée via biométrie (empreinte digitale ou reconnaissance faciale) représente un autre avantage significatif, particulièrement apprécié pour un accès rapide et sécurisé. Une étude menée par Deloitte sur l’expérience client digitale (2023) révèle que l’authentification biométrique est considérée comme un facteur important dans la satisfaction des utilisateurs d’applications financières et d’assurance.

Cependant, le développement et la maintenance d’une application mobile représentent un investissement conséquent, multiplié par le nombre de plateformes à couvrir (iOS et Android). Par ailleurs, le défi de l’adoption reste entier : convaincre vos assurés de télécharger l’application et de la conserver sur leur smartphone constitue un véritable challenge marketing, notamment dans l’assurance où le consommateur a peu de contacts avec son assureur.

4. La stratégie omnicanale : dépasser l’opposition pour créer une complémentarité

Après avoir analysé les forces et faiblesses de chaque canal, une évidence s’impose : l’opposition entre espace client et application mobile est une fausse problématique. La véritable question n’est pas « lequel choisir ? » mais plutôt « comment les faire fonctionner ensemble de manière harmonieuse ? ».

Une stratégie omnicanale réussie repose sur trois piliers fondamentaux :

- La continuité d’expérience : L’assuré doit pouvoir commencer une action sur un canal et la terminer sur un autre sans rupture ni redondance. Ce principe, simple en apparence, nécessite une architecture technique solide permettant une synchronisation en temps réel des données et des parcours. Covéa (MAAF, MMA, GMF) a investi dans cette continuité d’expérience, comme mentionné dans sa stratégie digitale 2022, permettant par exemple à un assuré de commencer sa déclaration de sinistre sur mobile en situation d’urgence, puis de compléter tranquillement les détails et documents justificatifs depuis son ordinateur le soir même.

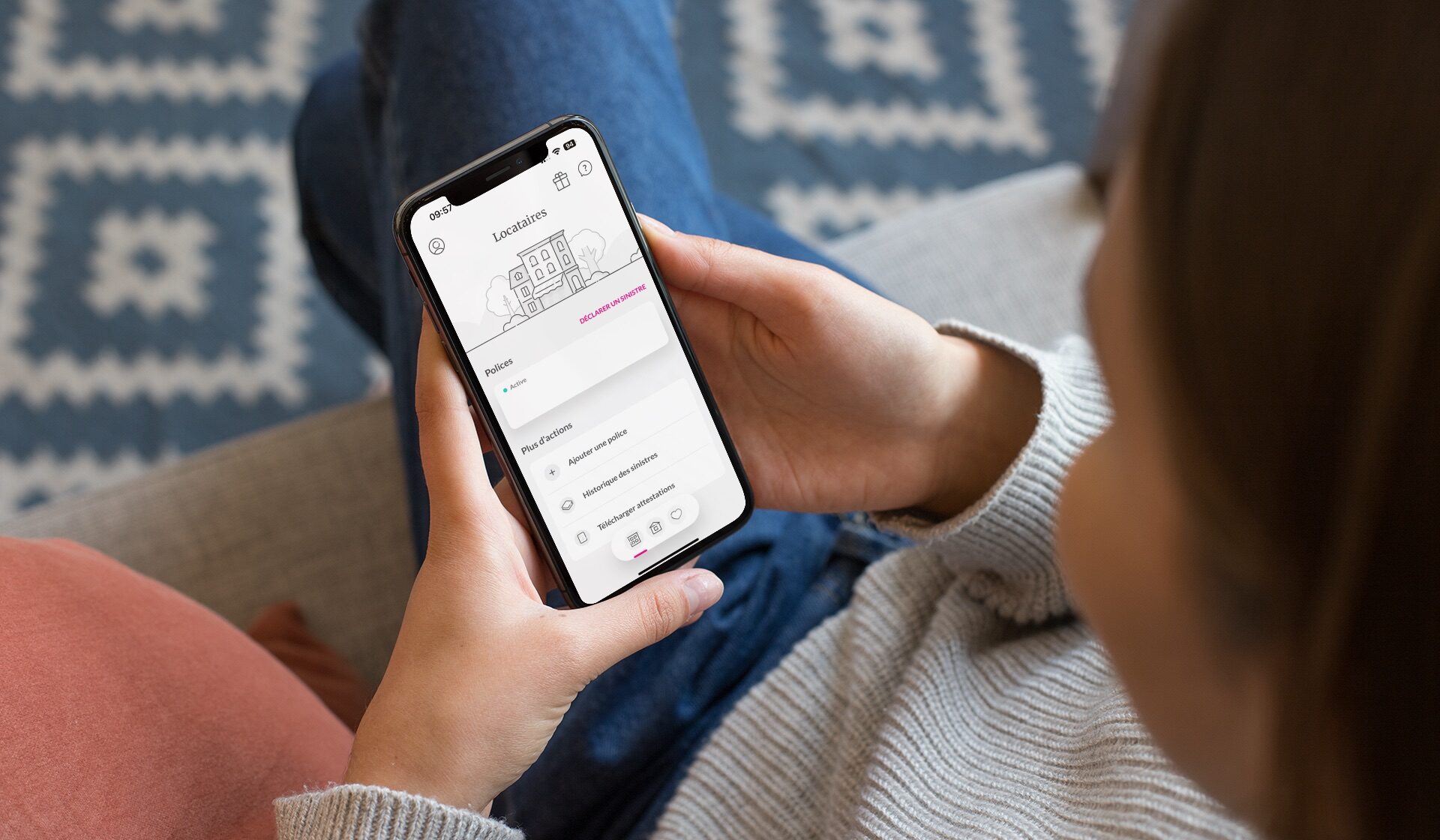

- Des parcours optimisés selon les contextes d’usage : Chaque canal doit être exploité pour ses points forts. L’application mobile sera privilégiée pour les actions rapides et fréquentes (consultation de garanties, téléchargement d’attestation, géolocalisation d’un garage partenaire), tandis que l’espace client web sera réservé aux opérations plus complexes nécessitant une vision détaillée (analyse de la couverture, modification substantielle du contrat). Cette spécialisation des canaux permet d’optimiser l’expérience utilisateur en fonction du contexte d’usage.

- Une identification unifiée et fluide : Rien n’est plus frustrant pour un utilisateur que de devoir s’identifier à nouveau lors du passage d’un canal à l’autre. La mise en place d’un système d’authentification unique (SSO) associé à des méthodes simplifiées comme la biométrie sur mobile constitue un prérequis absolu. Plusieurs grands assureurs ont observé une augmentation significative des connexions après avoir implémenté des systèmes d’authentification unifiés entre leurs différents canaux, comme le souligne le rapport KPMG « Digital transformation in insurance » (2023).

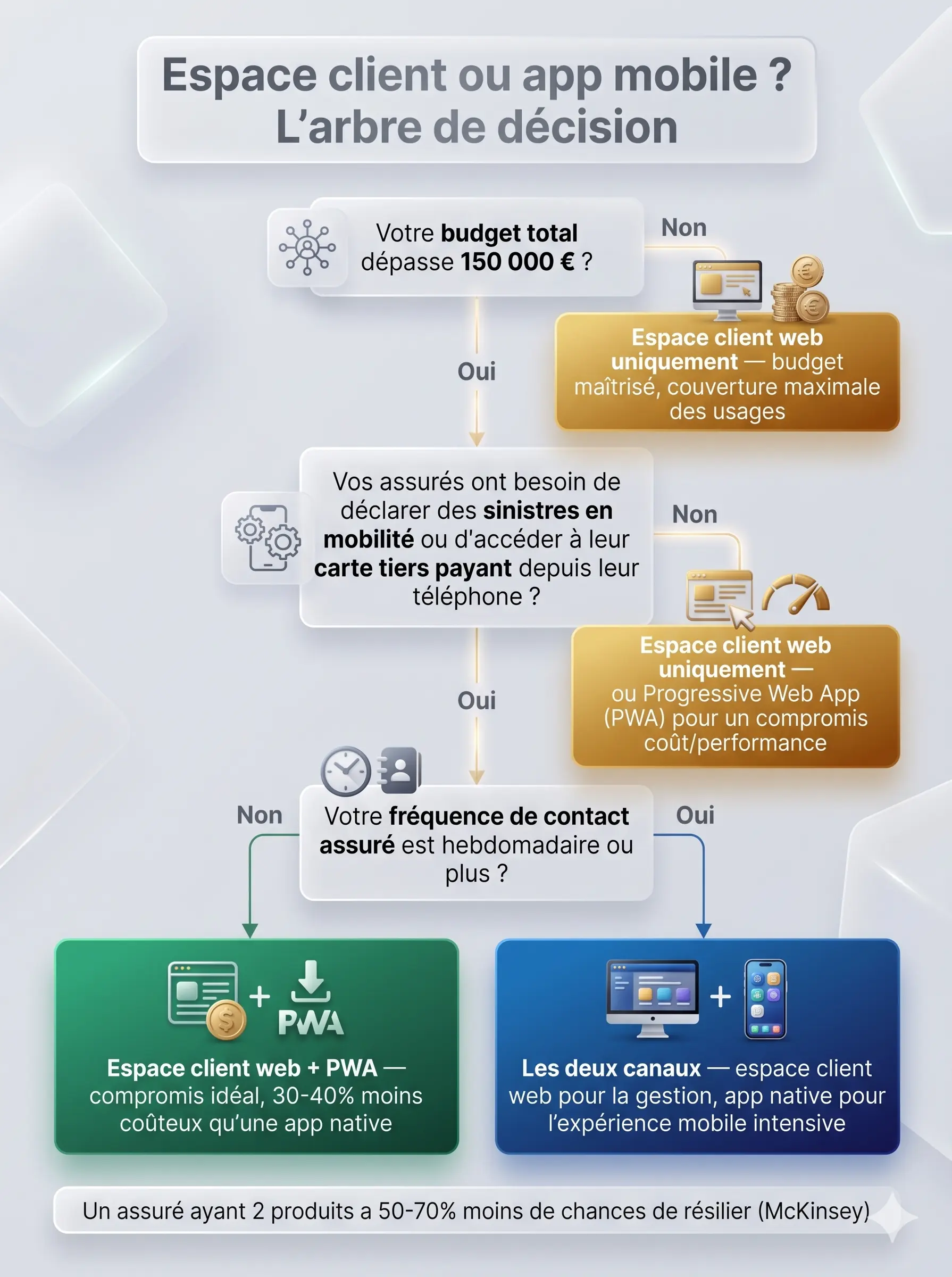

5. Quelle approche privilégier selon votre contexte ?

Si la complémentarité apparaît comme la voie idéale, les contraintes budgétaires et organisationnelles peuvent vous amener à devoir prioriser. Voici quelques repères pour vous guider dans cette décision :

Pour les structures disposant de ressources limitées, un espace client web responsive bien conçu constitue le minimum viable. Il permet de couvrir l’essentiel des besoins avec un investissement maîtrisé. L’approche progressive consiste alors à optimiser progressivement l’expérience mobile du site web avant d’envisager le développement d’une application dédiée.

Pour les acteurs dont la stratégie repose fortement sur l’engagement client et la fidélisation, l’application mobile peut représenter un investissement justifié, particulièrement dans les branches nécessitant des interactions fréquentes comme l’assurance santé (suivi des remboursements, téléconsultation) ou l’assurance habitation connectée (pilotage des objets connectés, alertes préventives).

Le choix doit également tenir compte de la démographie de votre portefeuille clients. Une clientèle majoritairement senior (plus de 65 ans) privilégiera généralement l’espace web, tandis qu’une cible plus jeune sera plus réceptive à l’application mobile.

Conclusion : vers une expérience sans couture

À l’heure où, selon l’Observatoire de l’Expérience Client dans l’Assurance (2023), une proportion croissante d’assurés déclare être prête à changer d’assureur en cas d’expérience digitale insatisfaisante, l’enjeu dépasse largement la simple question technique pour devenir un véritable différenciateur commercial. La réponse à notre question initiale « quel canal privilégier ? » se trouve finalement dans une approche hybride et contextuelle.

L’espace client web reste indispensable comme socle de la relation digitale, tandis que l’application mobile s’impose comme un levier d’engagement et de proximité. Leur complémentarité, orchestrée dans une stratégie omnicanale cohérente, constitue sans doute la réponse la plus pertinente aux attentes des assurés modernes.

Plus qu’un choix technologique, c’est avant tout une réflexion sur les parcours clients et les moments de vérité qui doit guider votre stratégie. En plaçant systématiquement l’utilisateur au centre de votre réflexion, vous transformerez ce qui pourrait n’être qu’une contrainte technique en un véritable avantage concurrentiel. Découvrez comment optimiser vos parcours clients en assurance en consultant notre article : Tout comprendre sur le parcours utilisateur UX devis souscription en assurance et mutuelles. Pour aller plus loin, découvrez également nos prestations en refonte de parcours devis-souscription en assurance.

Questions fréquentes sur espace client vs application mobile

Vaut-il mieux investir dans un espace client ou une application mobile en assurance ?

La réponse dépend de vos cas d’usage prioritaires. L’espace client web est le point d’entrée universel — il ne nécessite aucun téléchargement et couvre l’ensemble des interactions contractuelles. L’application mobile s’impose quand vos assurés ont des besoins récurrents (suivi de sinistre, gestion du tiers payant santé, notifications) et que vous disposez de la capacité technique de maintenir deux versions natives iOS et Android. Pour la majorité des mutuelles et assureurs de taille intermédiaire, l’espace client web mobile-first est la priorité absolue avant d’envisager une application dédiée.

Quelles fonctionnalités sont mieux adaptées à une application mobile qu'à un espace client web en assurance ?

Les fonctionnalités qui justifient une application mobile sont celles qui bénéficient des capacités natives du smartphone : notifications push pour des alertes d’échéance ou de remboursement, connexion biométrique (Face ID, empreinte digitale), accès hors connexion à certains documents, géolocalisation pour trouver un réseau de soins ou un garage agréé, et prise de photo intégrée pour les déclarations de sinistre. Ces fonctionnalités créent une vraie valeur ajoutée que le web ne peut pas pleinement répliquer.

Quel est le coût de développement d'une application mobile assurance par rapport à un espace client web ?

Le développement d’une application mobile est structurellement plus coûteux : il faut développer et maintenir deux versions séparées (iOS et Android), gérer les mises à jour via les stores avec leurs contraintes de validation, et assurer une compatibilité sur un large parc d’appareils. Un espace client web responsive, conçu en mobile-first, représente généralement un investissement initial inférieur et des coûts de maintenance plus prévisibles. À fonctionnalités équivalentes, l’application mobile peut coûter de 1,5 à 3 fois plus qu’un espace client web bien conçu.

Comment assurer la cohérence UX entre l'espace client web et l'application mobile d'un assureur ?

La cohérence UX entre les deux canaux repose sur un design system commun : palette de couleurs, typographie, composants, langage éditorial et logique de navigation doivent être définis une fois et déclinés sur les deux plateformes. Les données et documents doivent être synchronisés en temps réel via une architecture API robuste. L’idéal est de confier la conception des deux canaux à la même équipe UX pour garantir des parcours cohérents, en adaptant simplement les patterns d’interaction aux conventions de chaque plateforme.

Le bon canal pour vos adhérents ? On a probablement déjà la réponse ?

Tous les détails sur notre page contact ou en visio ci-dessous

Échangeons sur vos enjeux

47 références dans l’assurance : ils nous font confiance

Mutuelles santé : VIASANTÉ (AG2R La Mondiale), MGEN, Harmonie Mutuelle, Mutuelle Bleue, LMDE, Intériale, CCMO Mutuelle, Mutualia, MCEN, Identités Mutuelle, Avenir Mutuelle, MCVPAP, Uneo, Identités Mutuelle, Aésio, Garance, La France Mutualiste. Assureurs : Covéa (MAAF, MMA, GMF), MACSF, Thélem Assurances, Garex, Markel. Bancassureurs : BNP Paribas Cardif, Crédit Agricole Assurances, Mobilize (Renault/DIAC). Institutions de prévoyance : KLESIA, CAPSSA, IPECA, Apicil, ADIS/AGIPI (AXA), IRCEM. Courtiers et écosystème : Planète CSCA, Collecteam, Solly Azar, Sodedif, Rambaud Labrosse, Expertises Galtier, EDI Courtage, Galian, Carco. Autres : La Médiation de l’Assurance, ALFA/France Assureurs, CCR, APREF.