Données personnelles dans un parcours devis-souscription assurance : quand et comment les collecter pour convertir sans perdre la confiance

01 / 09 / 2025

En bref

La question du moment de collecte des données personnelles dans un parcours de souscription assurance est l’un des arbitrages UX les plus impactants sur la conversion. Demander trop tôt — nom, email, téléphone dès la première étape — fait fuir les prospects en phase de comparaison. Demander trop tard — seulement à la confirmation d’achat — prive l’assureur de toute capacité de relance sur les 60 à 70 % de prospects qui abandonnent avant la souscription.

Il n’existe pas de réponse universelle. L’arbitrage optimal dépend du type de produit (simple vs complexe), du canal d’acquisition (trafic chaud vs trafic froid), et de la stratégie de relancedisponible. Mais il existe des principes clairs, une grille de lecture par produit, et des règles RGPD non négociables. Cet article les détaille.

Sur un parcours de souscription d’assurance santé en ligne, le taux d’abandon moyen se situe entre 65 et 80 %. Autrement dit, sur dix prospects qui entament un devis, deux à trois seulement vont au bout de la souscription. Ce taux, bien que préoccupant, n’est pas une fatalité — les parcours bien conçus atteignent des taux d’abandon de 40 à 50 %, soit une amélioration de conversion de 20 à 30 points par rapport à la moyenne.

L’un des leviers les plus puissants — et les moins bien exploités — sur ces taux d’abandon est la stratégie de collecte des données personnelles. Non pas parce que les données personnelles sont le problème, mais parce que le moment et la manière dont on les demande signalent au prospect quelque chose d’important sur la relation que l’assureur veut établir avec lui. Un formulaire qui demande nom, prénom, email et téléphone avant même d’avoir affiché un tarif envoie un message implicite : « Vos données nous intéressent autant que votre souscription. » Ce message, même s’il n’est pas formulé ainsi, est perçu — et il génère de la méfiance.

Comprendre le parcours : les quatre phases et leurs enjeux de données

Un parcours de devis-souscription assurance bien structuré comprend généralement quatre phases, chacune avec ses propres enjeux de collecte de données.

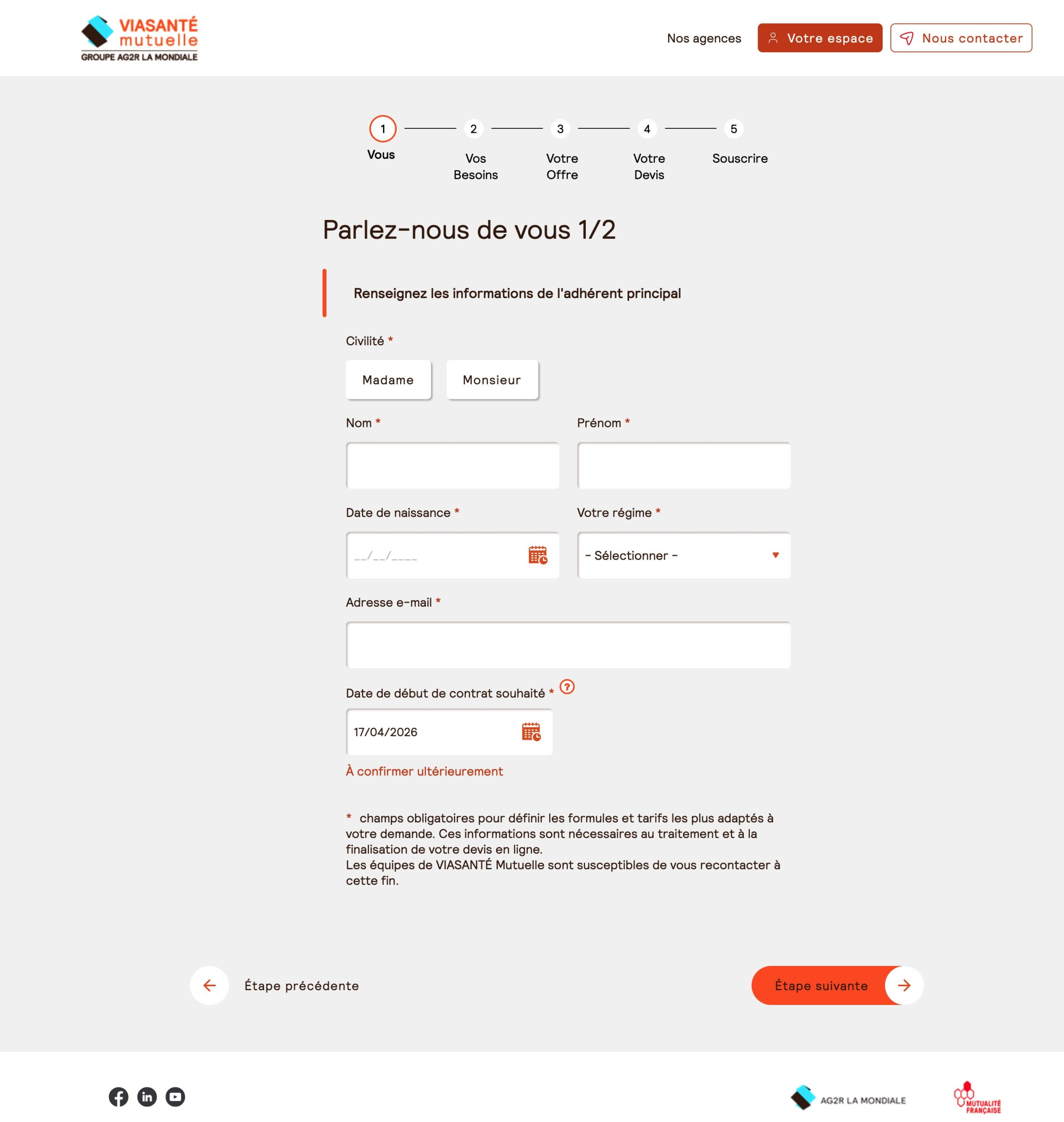

La phase de qualification du besoin : le prospect indique les caractéristiques de son besoin — pour une auto, l’immatriculation et les caractéristiques du véhicule ; pour une santé, l’âge, la situation familiale, le régime social. Ces données sont essentielles au calcul du tarif et ne posent généralement pas de problème de friction — le prospect comprend intuitivement pourquoi elles sont nécessaires.

La phase de présentation du tarif et des garanties : le prospect voit les offres disponibles, compare les niveaux de couverture, évalue le rapport qualité-prix. C’est le moment où sa décision se forme. Toute friction à cette étape — un formulaire de données personnelles interposé entre lui et le tarif — est particulièrement destructrice de conversion.

La phase de personnalisation et d’engagement : le prospect a choisi une formule et commence à s’engager vers la souscription. C’est ici que la collecte des données d’identité et de contact est la plus légitime et la mieux acceptée — le prospect a une intention d’achat claire et comprend que l’assureur a besoin de ses coordonnées pour finaliser le contrat.

La phase de souscription et de signature : collecte complète des données contractuelles, paiement, signature électronique. Toutes les données personnelles nécessaires à l’exécution du contrat sont collectées ici sans friction particulière, parce que le prospect comprend qu’elles sont indispensables.

Le moment le plus sensible. L’abandon se concentre massivement à deux endroits : à l’entrée du parcours (si la friction initiale est trop élevée) et à la transition entre la présentation du tarif et la phase d’engagement (si le prospect voit le prix mais hésite avant de s’identifier). C’est sur ces deux points de transition que la stratégie de collecte de données fait toute la différence.

Les deux stratégies et leurs implications

La capture précoce : collecter avant le tarif

La stratégie de capture précoce consiste à demander les données de contact — au minimum l’email, parfois le téléphone — dès les premières étapes du parcours, avant même la présentation du tarif. L’argument est pragmatique : si le prospect abandonne après avoir fourni son email, l’assureur peut le relancer. Sur des produits à long cycle de décision et à coût d’acquisition élevé, cet email vaut de l’argent.

Les limites sont réelles. Une étude menée sur des parcours assurance santé montrait que l’insertion d’un champ email obligatoire avant la présentation du tarif augmentait le taux d’abandon de 18 à 25 % par rapport à un parcours sans cette friction. Autrement dit, la capture précoce peut faire perdre plus de prospects qualifiés qu’elle n’en sauve via la relance. L’équation n’est favorable que si le taux de conversion des emails capturés via relance est suffisamment élevé pour compenser les abandons supplémentaires générés.

La capture différée : collecter après le tarif

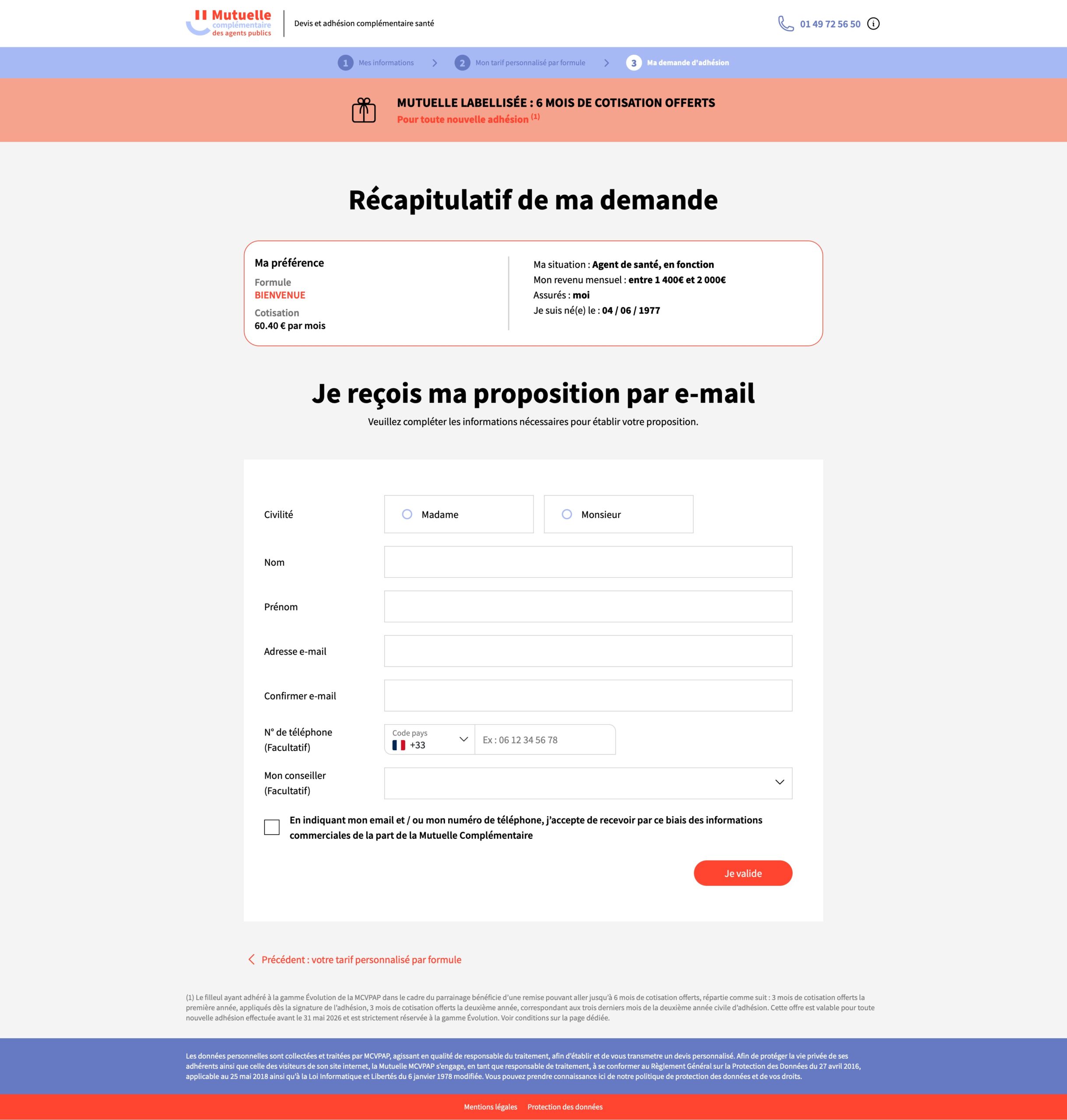

La stratégie de capture différée (ou « devis anonyme ») consiste à présenter le tarif sans demander aucune donnée personnelle — le prospect navigue librement, compare les formules, et n’est invité à s’identifier qu’au moment où il veut sauvegarder son devis ou passer à la souscription. Cette approche maximise le taux de complétion des premières étapes du parcours et améliore l’expérience perçue.

Sa limite est la perte de capacité de relance : un prospect qui voit le tarif, hésite, et repart sans s’être identifié est perdu définitivement. Pour des produits à fort ticket moyen et à long cycle de décision — mutuelle famille avec plusieurs enfants, prévoyance collective — cette perte peut être significative.

L’approche hybride : la capture contextuelle

L’approche la plus performante dans la plupart des contextes est ce qu’on pourrait appeler la capture contextuelle : collecter les données personnelles au moment précis où elles sont nécessaires à la progression du parcours et où leur demande est perçue comme légitime par le prospect.

Concrètement : ne demander que l’âge et quelques caractéristiques produit pour calculer le tarif, présenter le tarif sans identification, et proposer une sauvegarde du devis au moment où le prospect montre un signal d’intérêt — par exemple en passant à la comparaison des formules ou en ajoutant une option. La demande d’email se fait dans ce contexte, accompagnée d’une proposition de valeur claire : « Votre devis est prêt. Sauvegardez-le par email pour y revenir quand vous voulez. » Ce n’est pas une demande de données — c’est un service.

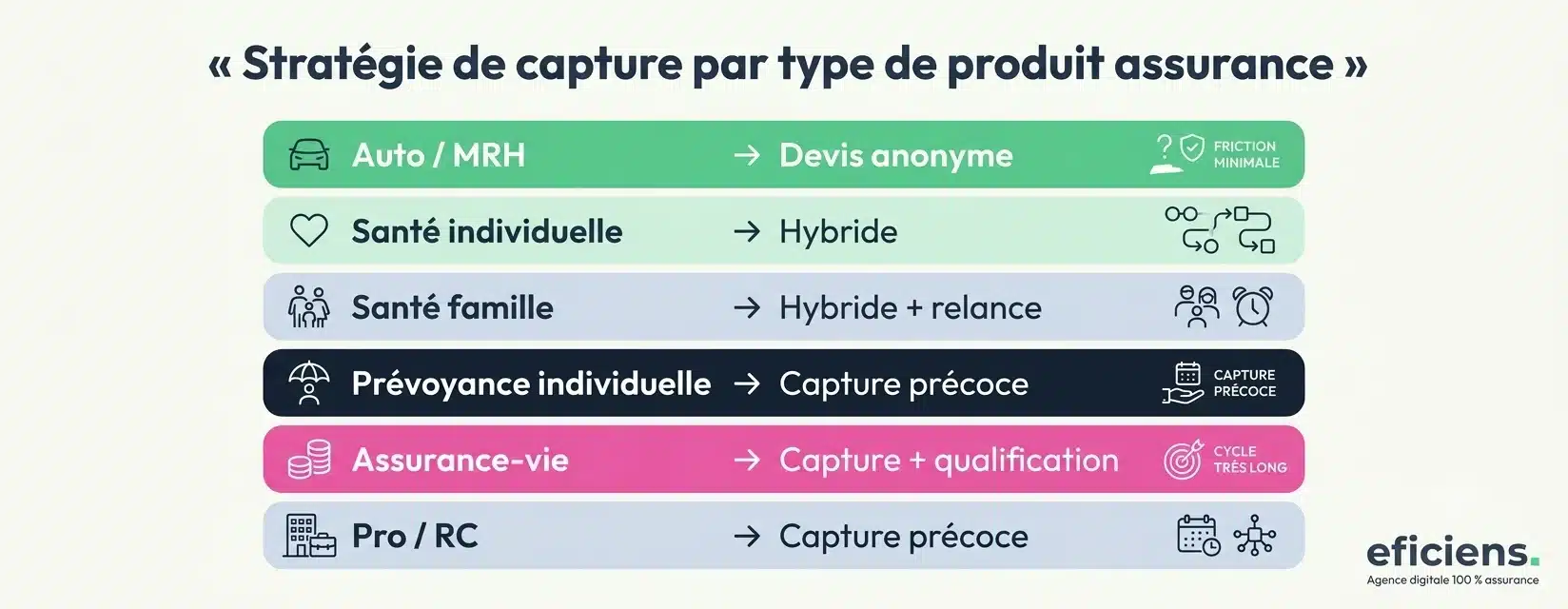

La grille de décision par type de produit assurance

Il n’y a pas une stratégie universellement optimale — mais il y a des tendances claires selon le type de produit, que l’expérience des projets Eficiens et les benchmarks sectoriels permettent de dégager.

| Type de produit | Complexité | Cycle de décision | Stratégie recommandée | Moment de capture des données de contact |

|---|---|---|---|---|

| Auto / MRH | Faible | Court (heures) | Devis anonyme | Après présentation du tarif, sur proposition de sauvegarde |

| Mutuelle santé individuelle | Moyenne | Moyen (jours) | Hybride | Au moment de la comparaison des formules, sur proposition de valeur claire |

| Mutuelle santé famille | Moyenne-élevée | Long (semaines) | Hybride avec relance active | Après présentation du tarif famille, email obligatoire pour accéder au récapitulatif PDF |

| Prévoyance individuelle | Élevée | Long (semaines à mois) | Capture précoce justifiée | Dès l’étape 1–2, email pour « recevoir votre devis par email » |

| Assurance-vie / épargne | Très élevée | Très long (mois) | Capture précoce + qualification | Email + téléphone dès l’étape de qualification, relance humaine recommandée |

| Assurance pro / RC | Élevée | Long | Capture précoce | Email dès l’étape de description de l’activité, téléphone optionnel |

La règle du canal d’acquisition. Un prospect venu via une campagne Google Search sur une requête précise (« mutuelle santé moins 30 ans prix ») est en phase d’intention active — la friction peut être légèrement plus élevée. Un visiteur organique qui arrive sur votre blog puis navigue vers le simulateur est en phase de découverte — la friction doit être minimale. Adapter la stratégie de capture selon le canal d’acquisition est une optimisation avancée mais significative.

Le cadre RGPD : des règles qui changent la conception des formulaires

La question du moment de collecte ne se réduit pas à un arbitrage de conversion. Elle a une dimension réglementaire incontournable que le RGPD encadre strictement depuis 2018 et que les équipes digitales sous-estiment encore trop souvent.

Le principe de minimisation

Le RGPD impose de ne collecter que les données « adéquates, pertinentes et limitées à ce qui est nécessaire au regard des finalités pour lesquelles elles sont traitées. » Demander le numéro de téléphone d’un prospect en début de parcours de devis auto — alors que ce numéro n’est pas nécessaire au calcul du tarif mais seulement à une éventuelle relance commerciale — est techniquement une violation de ce principe, à moins que la finalité « relance commerciale » soit explicitement déclarée et consentie.

La base légale de la relance

C’est ici que beaucoup d’acteurs du secteur assurance se retrouvent en zone grise. La collecte d’un email en cours de devis pour une relance ultérieure ne peut légalement reposer que sur le consentement explicite du prospect — une case à cocher (non pré-cochée) avec une formulation claire : « J’accepte d’être recontacté(e) si je ne finalise pas ma souscription. » La mention vague « En communiquant vos informations, vous acceptez notre politique de confidentialité » en pied de formulaire ne constitue pas un consentement valide au sens du RGPD.

Le droit de suppression des données partielles

Un prospect qui a fourni son email en cours de devis puis décide de ne pas souscrire peut demander la suppression de ses données. L’assureur doit être en mesure d’honorer cette demande, ce qui impose une traçabilité des données collectées à chaque étape — même partielles. C’est une contrainte technique souvent oubliée lors de la conception des parcours.

Les données de santé : un régime spécial

Les parcours de souscription en santé, prévoyance ou dépendance collectent des données médicales — pathologies, traitements, antécédents — qui relèvent des « catégories particulières » au sens du RGPD et bénéficient d’un niveau de protection renforcé. Leur collecte n’est autorisée que dans des cas limitativement énumérés, et leur stockage impose des mesures de sécurité spécifiques. Le DPO doit être impliqué dans la conception de ces parcours, pas seulement dans leur validation.

Une erreur fréquente. Les cases de consentement pré-cochées (« En fournissant mon email, j’accepte d’être recontacté(e) ») ou les consentements implicites dans les conditions générales ne constituent pas un consentement valide au RGPD. En cas de contrôle de la CNIL, ces pratiques exposent l’assureur à des amendes significatives et à une obligation de purge des bases constituées selon ces modalités.

L’accessibilité RGAA des formulaires de capture : un angle mort fréquent.

La dimension accessibilité est souvent absente de la réflexion sur la capture de données — alors qu’elle conditionne directement la capacité de 12 millions de Français en situation de handicap à compléter le parcours. Depuis le 28 juin 2025, la conformité RGAA et accessibilité impose que chaque champ de formulaire soit balisé avec un label programmatique, que les messages d’erreur soient explicites et associés au champ concerné, que le focus clavier soit visible et logique, et que les contrastes respectent le niveau AA. Un formulaire de capture d’email qui n’est pas accessible au lecteur d’écran exclut mécaniquement les prospects non-voyants ou malvoyants — et viole la loi. Notre article sur les formulaires de contact sur un site d’assurance détaille les 5 non-conformités les plus fréquentes et les corrections associées.

La sauvegarde de parcours : le meilleur des deux mondes

La sauvegarde de parcours est la fonctionnalité qui réconcilie la stratégie de devis anonyme — pour maximiser le taux de complétion initial — et la nécessité de recontacter les abandonnistes. Elle consiste à permettre au prospect de sauvegarder l’état de son devis à tout moment, en fournissant son email, pour pouvoir y revenir depuis un autre appareil ou à une autre heure.

Cette fonctionnalité est redoutablement efficace parce qu’elle renverse la logique de la capture de données : au lieu de demander l’email comme prérequis à l’accès au devis, on le propose comme service à valeur ajoutée. Le prospect qui fournit son email dans ce contexte l’a fait volontairement, comprend pourquoi, et est dans une disposition mentale radicalement différente de celui qu’on a contraint à s’identifier avant de voir son tarif.

Les données observées sur les parcours qui ont implémenté une vraie fonctionnalité de sauvegarde montrent des taux de reprise de devis sauvegardé de 25 à 35 % dans les 72 heures suivant la sauvegarde — un taux très supérieur aux taux de conversion obtenus via les relances email classiques sur des emails capturés de force en début de parcours.

Budget et délai de développement d’une sauvegarde de parcours.

Implémenter une fonctionnalité de sauvegarde de parcours avec envoi d’email de reprise représente un investissement de5 000 à 12 000 € HTselon la complexité du parcours et l’intégration CRM. Le développement comprend : stockage des données partielles en base (avec chiffrement des données sensibles), génération d’un lien de reprise unique et sécurisé (token à durée limitée), envoi d’un email de confirmation avec le lien, et séquence de relance automatisée à J+1, J+3 et J+7. Le délai typique est de 3 à 5 semaines (conception + développement + tests + intégration CRM). C’est un investissement dont le ROI se mesure directement sur le taux de reprise (25 à 35 % dans les 72 heures) — sur un volume de 1 000 devis abandonnés par mois avec un taux de transformation de 8 %, la sauvegarde génère 20 à 28 souscriptions supplémentaires par mois. Voir notre grille tarifaire 2026 pour les budgets détaillés par type de parcours.

UX writing : comment demander sans brusquer

Au-delà du moment de la collecte, la formulation de la demande a un impact considérable sur l’acceptation. Les tests A/B sur des parcours assurance montrent des variations de taux de complétion de 15 à 20 % selon la formulation utilisée pour demander les mêmes données.

| AVANT « Renseignez vos coordonnées pour recevoir votre devis » |

| APRÈS « Votre devis est prêt. Indiquez votre email pour le recevoir et y revenir quand vous voulez. » |

| AVANT « Numéro de téléphone (obligatoire) » |

| APRÈS « Téléphone (facultatif) — pour que votre conseiller puisse vous aider si vous avez des questions » |

| AVANT « En soumettant ce formulaire, vous acceptez notre politique de confidentialité et acceptez d’être recontacté(e). » |

| APRÈS « Je souhaite être recontacté(e) si je ne finalise pas ma souscription aujourd’hui. Vos données ne seront jamais transmises à des tiers.« |

Dans les trois cas, la reformulation « après » partage deux caractéristiques : elle explique concrètement pourquoi la donnée est demandée, et elle positionne la collecte comme un service rendu au prospect plutôt que comme une obligation imposée par l’assureur.

Les métriques à surveiller pour piloter la stratégie

Une stratégie de collecte de données ne s’évalue pas une fois lors du lancement du parcours. Elle se pilote en continu, avec des métriques précises qui permettent de détecter les points de friction et d’arbitrer entre les options disponibles.

- Taux d’abandon par étape — l’indicateur fondamental. Un pic d’abandon sur une étape spécifique signale presque toujours un problème de friction sur cette étape. Si ce pic coïncide avec une demande de données personnelles, c’est un signal fort.

- Taux de complétion du formulaire de capture — distinguer les prospects qui voient la demande et la complètent de ceux qui la voient et abandonnent. Un taux de complétion inférieur à 40 % sur une demande d’email signale que la proposition de valeur de la demande est insuffisante.

- Taux de conversion des emails capturés — combien d’emails capturés en cours de parcours se transforment en souscriptions, via relance ou retour spontané. Si ce taux est inférieur à 3 à 5 %, la capture précoce coûte plus (en abandons supplémentaires) qu’elle ne rapporte (en conversions via relance).

- Taux de reprise des devis sauvegardés — pour les parcours avec fonctionnalité de sauvegarde. Un taux de reprise de 25 à 35 % dans les 72 heures est un excellent indicateur ; en dessous de 10 %, l’email de relance doit être retravaillé.

- Taux de désinscription / plainte spam après relance — indicateur de la qualité de la relation établie lors de la capture. Un taux de désinscription supérieur à 5 % sur les emails de relance signale une problème d’expectative — le prospect ne s’attendait pas à être recontacté.

Questions fréquentes sur la collecte des données personnelles

Vaut-il mieux proposer un devis anonyme ou nominatif dans un parcours assurance ?

Cela dépend du type de produit et de la stratégie de relance. Un devis anonyme réduit la friction et améliore le taux de complétion — recommandé pour les produits simples à fort volume (auto, habitation) où le prospect compare et peut facilement partir chez un concurrent. Un devis nominatif (avec capture d’email dès le début) est justifié pour les produits à long cycle de décision (prévoyance, assurance-vie) où le coût d’acquisition élevé justifie l’investissement dans la relance. Pour la grande majorité des produits, l’approche hybride — devis anonyme + proposition de sauvegarde contextuelle — est la plus performante.

Quelles données peut-on légalement collecter dans un parcours de devis assurance ?

Le RGPD impose la minimisation des données : ne collecter que ce qui est strictement nécessaire à la finalité déclarée. Pour établir un devis, les données de qualification du risque (âge, caractéristiques du véhicule, situation familiale) sont légitimes. Les données de contact (email, téléphone) pour une relance commerciale ne peuvent être collectées qu’avec le consentement explicite du prospect via une case non pré-cochée. Les données de santé bénéficient d’un régime spécial et imposent des mesures de sécurité renforcées. Le DPO doit être impliqué dès la phase de conception.

Comment réduire le taux d'abandon dans un parcours de souscription assurance ?

Les cinq leviers les plus efficaces : limiter le nombre de champs par étape (maximum 3 à 4), afficher une barre de progression claire, expliquer pourquoi chaque donnée sensible est demandée au moment où elle l’est, proposer une sauvegarde de parcours permettant de reprendre depuis un autre appareil, et tester systématiquement le rendu mobile (plus de 55 % des devis assurance sont initiés sur smartphone). Sur les parcours bien optimisés, le taux d’abandon peut être réduit de 30 à 40 % par rapport à des parcours non travaillés.

Quelles sont les meilleures pratiques RGPD pour un parcours de devis assurance ?

Cinq pratiques clés : minimisation des données collectées à chaque étape, mention informative courte au moment de la collecte de chaque donnée sensible (pas seulement en pied de page), consentement explicite non pré-coché pour la relance commerciale, documentation des bases légales dans le registre de traitement, et mécanisme de droit d’accès et de suppression des données partielles collectées lors d’un devis abandonné.

Comment arbitrer entre conversion et friction dans un tunnel de souscription assurance ?

L’arbitrage dépend de trois variables : la complexité du produit (plus il est complexe, plus la collecte en amont filtre les prospects sérieux), le canal d’acquisition (un prospect via campagne Google Search est plus qualifié qu’un visiteur organique — la friction peut être plus haute), et le coût d’acquisition (un CAC élevé justifie d’investir dans la relance). La règle générale : ne demander que ce qui est nécessaire à l’étape en cours, justifier chaque demande explicitement, et tester systématiquement via A/B test toute modification de la stratégie de collecte.

Si vous nous contactiez pour échanger sur vos parcours ?

Tous les détails sur notre page contact ou en visio ci-dessous