Application mobile d’un assureur ou d’une mutuelle en 2026 : PWA, native, hybride, le bon choix et les budgets

17 / 09 / 2025

Le mobile dans l’assurance en 2026 : un canal devenu majoritaire

Le basculement mobile du secteur assurance s’est accéléré entre 2022 et 2025. Sur les sites de mutuelles santé que nous accompagnons, le trafic mobile représente désormais 60 à 70 % des visites — avec des pics à 80 % sur les segments 25-45 ans. Les usages les plus fréquents en mobile sont la consultation de la carte de tiers payant (en pharmacie, chez le médecin), la vérification d’un remboursement, la déclaration d’un sinistre avec photo et la consultation des attestations. Ces usages sont majoritairement des usages d’espace client en assurance, pas des usages de prospection — ce qui conditionne directement le choix technologique.

La question stratégique pour un responsable marketing ou digital en 2026 n’est donc pas « faut-il avoir une appli ? » mais « quel type d’expérience mobile proposer et à quel coût ? ». La réponse varie radicalement selon le profil de la compagnie : une mutuelle régionale de 50 000 adhérents n’a pas les mêmes besoins ni les mêmes moyens qu’un groupe international comme AXA ou Generali. L’erreur la plus coûteuse est de vouloir développer une application native iOS + Android quand une PWA bien conçue couvre 90 % du besoin pour un dixième du budget.

PWA, hybride, native : trois approches pour trois réalités

Le marché propose trois familles de solutions, dont les caractéristiques techniques, les budgets et les contraintes de maintenance sont très différents. Le tableau ci-dessous synthétise les critères de choix tels que nous les présentons aux directions marketing et digitales lors du cadrage d’un projet mobile.

| Critère | PWA (Progressive Web App) | Hybride (React Native / Flutter) | Native (Swift iOS + Kotlin Android) |

|---|---|---|---|

| Budget de développement | 5 000 — 15 000 € HT | 40 000 — 80 000 € HT | 80 000 — 150 000 € HT (×2 plateformes) |

| Coût de maintenance annuel | Intégré à la TMA du site | 10 000 — 25 000 € | 20 000 — 40 000 € |

| Présence sur les stores | Non (accès via le navigateur, installable sur l’écran d’accueil) | Oui (App Store + Google Play) | Oui (App Store + Google Play) |

| Notifications push | Oui sur Android, limité sur iOS (depuis iOS 16.4) | Oui, complètes | Oui, complètes |

| Accès caméra (sinistre) | Oui (via API navigateur) | Oui, natif | Oui, natif |

| Biométrie (Face ID, empreinte) | Limité (WebAuthn) | Oui | Oui, optimal |

| Performance et fluidité | Bonne (dépend du navigateur) | Très bonne | Excellente (référence) |

| Délai de mise en marché | 4 — 8 semaines | 12 — 20 semaines | 16 — 28 semaines |

| Conformité RGAA | Identique au site (même code) | À implémenter via les API d’accessibilité | Via VoiceOver (iOS) et TalkBack (Android) |

| Profil recommandé | Mutuelles régionales, IP, courtiers | Assureurs de taille moyenne, mutuelles nationales | Grands groupes, insurtechs, banque-assurance |

La PWA est l’option la plus rationnelle pour la grande majorité des acteurs de l’assurance. Elle transforme le site responsive existant en une expérience mobile enrichie (installation sur l’écran d’accueil, fonctionnement hors ligne partiel, chargement instantané) sans développement supplémentaire majeur et sans passage par les stores. Pour une mutuelle dont l’essentiel de l’usage mobile est la consultation de la carte de tiers payant et des remboursements, la PWA couvre le besoin pour un investissement de 5 000 à 15 000 € HT — un dixième du coût d’une application native.

L’application hybride (React Native, Flutter) se justifie quand les fonctionnalités requises dépassent les capacités du navigateur : biométrie avancée, notifications push fiables sur iOS, intégration poussée avec le hardware (NFC pour la carte de tiers payant, géolocalisation en arrière-plan pour l’assistance sinistre). Elle permet de développer un seul code pour iOS et Android, ce qui divise le budget par rapport au double développement natif. C’est le choix rationnel pour un assureur de taille moyenne qui veut une présence sur les stores avec un budget maîtrisé.

L’application native (Swift pour iOS, Kotlin pour Android) est le choix premium — et le plus coûteux. Elle offre les meilleures performances, l’accès complet aux API du système et une fluidité perçue supérieure. Elle se justifie pour les grands groupes dont l’application est un canal stratégique utilisé quotidiennement par des millions d’adhérents (MAIF, MAAF, Alan, Luko) et dont le budget de maintenance annuel de 20 000 à 40 000 € par plateforme est absorbable.

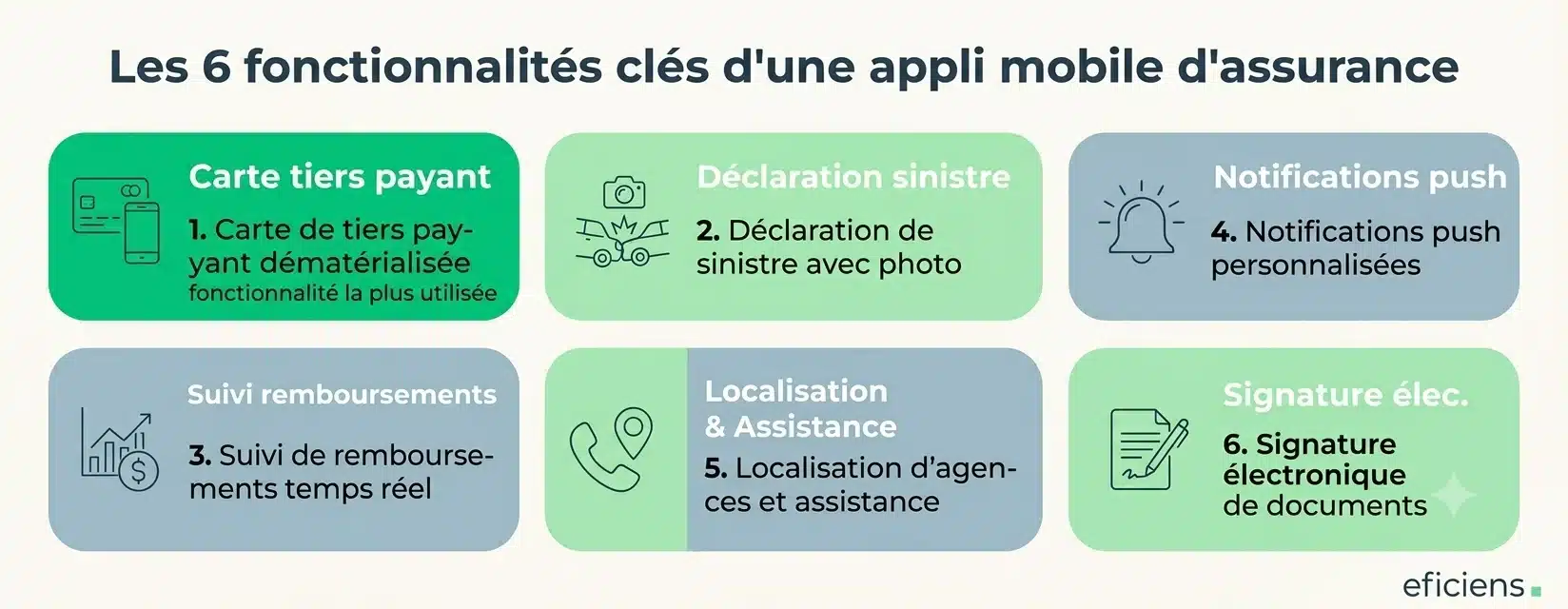

Les six fonctionnalités critiques d’une application mobile d’assurance

Quel que soit le choix technologique, les attentes des adhérents convergent autour de six fonctionnalités qui structurent le cahier des charges de toute application mobile d’assurance en 2026.

| Fonctionnalité | Usage concret | Approche recommandée | Complexité |

|---|---|---|---|

| Carte de tiers payant dématérialisée | Présentation en pharmacie et chez le médecin (QR code + identifiants) | PWA suffisante (affichage statique + QR code) | Faible |

| Déclaration de sinistre avec photo | Constat amiable, photos de dégâts, géolocalisation du lieu | Hybride ou native (accès caméra + GPS fiable) | Moyenne à élevée |

| Suivi de remboursements temps réel | Historique, détail par acte, notification quand un remboursement est traité | PWA ou hybride (API espace adhérent + push) | Moyenne |

| Notifications push personnalisées | Rappel de renouvellement, confirmation sinistre, remboursement effectué | Hybride ou native (push iOS fiable) | Faible à moyenne |

| Localisation d’agences et assistance | Carte des agences à proximité, numéro d’urgence en un clic | PWA suffisante (API Maps + click-to-call) | Faible |

| Signature électronique de documents | Signature d’avenant, de mandat SEPA, d’attestation | Hybride ou native (intégration DocuSign/Yousign) | Élevée |

La lecture de ce tableau confirme que les fonctionnalités les plus utilisées (carte tiers payant, localisation, historique remboursements) sont accessibles en PWA. Seules la déclaration de sinistre avec photo en conditions dégradées (réseau faible, GPS en arrière-plan), les notifications push fiables sur iOS et la signature électronique justifient le passage à une application hybride ou native. C’est cette analyse fonctionnalité par fonctionnalité qui doit structurer l’arbitrage technologique — pas la volonté d’être « présent sur les stores » pour des raisons d’image.

L’accessibilité RGAA s’applique aux applications mobiles depuis 2025

Le RGAA 4.1.2 inclut explicitement les applications mobiles natives (iOS et Android) et les PWA dans son périmètre d’application depuis le 28 juin 2025. La conformité RGAA et accessibilité impose que l’application soit compatible avec VoiceOver (iOS) et TalkBack (Android), que la navigation au switch control fonctionne, que les contrastes respectent le niveau AA, et que les éléments tactiles aient une taille minimale de 44×44 points.

En pratique, la PWA a un avantage structurel sur ce point : elle utilise le même code HTML/CSS que le site responsive, donc si le site est conforme RGAA, la PWA l’est aussi par construction. Les applications hybrides et natives nécessitent un chantier d’accessibilité dédié, avec des tests spécifiques sur chaque plateforme (VoiceOver sur iOS ≠ TalkBack sur Android). Ce chantier représente typiquement 10 à 20 % du budget de développement — un surcoût souvent oublié dans les estimations initiales. Pour un parcours devis-souscription ou un simulateur embarqué dans l’application, l’accessibilité doit être testée de bout en bout sur les deux plateformes.

Maintenance et DORA : l’application mobile est un service TIC

Un point souvent négligé dans les arbitrages : l’application mobile d’un assureur est un service TIC au sens de DORA, au même titre que le site web. Elle doit donc figurer dans le registre des prestataires TIC, disposer d’un PRA/PCA documenté (que se passe-t-il si les stores retirent l’application ou si le serveur API tombe ?), et faire l’objet d’un monitoring de disponibilité. La TMA WordPress et conformité DORA que nous proposons intègre la surveillance des API qui alimentent les applications mobiles.

La maintenance d’une application mobile est aussi structurellement plus coûteuse que celle d’un site web : chaque mise à jour iOS ou Android (une à deux par an) peut casser des fonctionnalités, Apple et Google modifient régulièrement leurs guidelines de publication (et peuvent rejeter une mise à jour), et les utilisateurs qui ne mettent pas à jour leur application créent une fragmentation de versions à gérer. C’est pourquoi la PWA, dont la maintenance est intégrée à celle du site, est aussi l’option la plus rationnelle en termes de coût total de possession sur 3 à 5 ans.

En conclusion : le meilleur mobile est souvent le plus simple

La tentation du « on veut notre appli sur l’App Store » est forte dans les comités de direction — elle est associée à une image de modernité et de proximité client. Mais les chiffres montrent que la majorité des applications d’assurance téléchargées ne sont utilisées que 2 à 3 fois par an par leurs adhérents — consultation de la carte, vérification d’un remboursement, déclaration ponctuelle. Pour ces usages à fréquence faible, une PWA bien conçue offre la même expérience utilisateur sans les contraintes des stores, sans le double développement iOS/Android et sans le coût de maintenance. L’application native ou hybride ne se justifie que quand l’usage est quotidien ou quasi-quotidien (banque-assurance, insurtech avec parcours de santé connecté) ou quand des fonctionnalités hardware spécifiques sont indispensables. Eficiens accompagne les acteurs de l’assurance dans le choix et la conception de leur stratégie mobile, de la PWA aux applications connectées au SI. Contactez notre équipe pour un cadrage ou consultez notre grille tarifaire 2026.

Questions fréquentes sur l’application mobile d’un assureur ou d’une mutuelle

Une PWA peut-elle remplacer une application native pour une mutuelle santé ?

Oui, dans 70 % des cas. Les trois fonctionnalités les plus utilisées d’une application de mutuelle santé — la carte de tiers payant, la consultation des remboursements et la localisation d’agences — fonctionnent parfaitement en PWA. La PWA s’installe sur l’écran d’accueil sans passer par le store, fonctionne partiellement hors ligne et bénéficie des performances du navigateur moderne. Les deux cas qui justifient le passage au natif ou à l’hybride : les notifications push fiables sur iPhone (partiellement supportées en PWA depuis iOS 16.4, mais pas encore aussi fiables qu’en natif) et la déclaration de sinistre avec prise de photo et géolocalisation en conditions dégradées (réseau faible).

Combien coûte une application mobile d'assurance en 2026 ?

Pour une PWA construite à partir du site responsive existant : 5 000 à 15 000 € HT de développement et un coût de maintenance intégré à la TMA du site. Pour une application hybride (React Native ou Flutter) : 40 000 à 80 000 € HT de développement et 10 000 à 25 000 €/an de maintenance. Pour une application native double plateforme (Swift + Kotlin) : 80 000 à 150 000 € HT de développement et 20 000 à 40 000 €/an de maintenance. À ces budgets s’ajoutent 10 à 20 % de surcoût pour l’accessibilité RGAA si elle n’est pas intégrée dès la conception.

L'accessibilité RGAA s'applique-t-elle aux applications mobiles ?

Oui, sans ambiguïté. Depuis le 28 juin 2025, le RGAA 4.1.2 inclut explicitement les applications mobiles natives et les PWA. Les critères s’adaptent au mobile : compatibilité VoiceOver (iOS) et TalkBack (Android), navigation au switch control, contrastes AA, taille minimale des éléments tactiles 44×44 pt. Une mutuelle qui propose une application de gestion de remboursements doit auditer simultanément son site web et son application mobile. La PWA a un avantage structurel : elle hérite automatiquement de la conformité RGAA du site responsive.

React Native ou Flutter pour une application d'assurance ?

Les deux frameworks sont matures et viables en 2026. React Native a l’avantage d’un écosystème plus large et d’un bassin de développeurs plus important en France. Flutter offre de meilleures performances graphiques et une cohérence visuelle plus forte entre iOS et Android. Pour une application d’assurance qui est principalement fonctionnelle (formulaires, listes, tableaux), React Native est le choix le plus pragmatique — il est plus facile de trouver et de maintenir une équipe de développement. Pour une application avec une dimension graphique forte (insurtech, parcours santé gamifié), Flutter peut avoir un avantage.

Faut-il une application séparée pour le parcours de souscription et pour l'espace adhérent ?

Non, la bonne pratique est une application unique qui intègre les deux parcours avec une logique d’authentification : l’utilisateur non connecté accède au parcours de souscription (devis, simulation, information produit), l’utilisateur connecté accède à son espace adhérent (carte tiers payant, remboursements, sinistres, attestations). Cette architecture en une seule application réduit le coût de développement et de maintenance, simplifie l’expérience utilisateur et concentre les téléchargements sur un seul produit dans les stores.