Accessibilité web / RGAA 2025 pour l’assurance : entre ambition et réalité opérationnelle

31 / 01 / 2025

En bref

Depuis le 28 juin 2025, la directive européenne sur l’accessibilité (European Accessibility Act, transposée en France via le RGAA 4.1.2) impose à l’ensemble des compagnies d’assurance, mutuelles, institutions de prévoyance et courtiers de plus de 10 salariés ou 2 M€ de chiffre d’affaires de rendre leurs services numériques conformes au niveau WCAG 2.1 AA. Concrètement : tout nouveau site, parcours de souscription, espace adhérent ou application mobile mis en ligne après cette date doit être accessible dès sa publication. Pour le parc existant, l’échéance est fixée au 28 juin 2030. Les sanctions atteignent 50 000 € par service non conforme renouvelable tous les six mois, auxquels s’ajoutent 25 000 € pour absence de déclaration d’accessibilité. À ce jour, près de 68 % des entreprises du secteur ne respectent pas les 106 critères du RGAA. Pour un responsable marketing ou digital d’assureur, la bonne approche n’est pas un grand chantier paniqué mais une trajectoire pragmatique : auditer l’existant, intégrer l’accessibilité dès la conception des nouveaux projets (refonte, parcours, espace client), prioriser les corrections critiques (formulaires de souscription, déclaration de sinistre, tableaux de garanties, PDF d’IPID et de conditions générales) et publier une déclaration d’accessibilité conforme.

Pourquoi l’accessibilité est un sujet stratégique pour l’assurance

Dans un secteur où la relation client repose sur la confiance, la lisibilité des garanties et la fluidité des démarches en ligne, l’accessibilité numérique n’est plus une option éthique en marge des projets digitaux : c’est une condition d’exercice. L’assurance est explicitement visée par la directive européenne parce qu’elle traite des publics structurellement plus exposés aux situations de handicap — clientèle vieillissante des mutuelles santé et des contrats obsèques, assurés en situation de stress lors d’une déclaration de sinistre, bénéficiaires de rentes d’invalidité dans les institutions de prévoyance, salariés multi-couverture en assurance collective. Un parcours de souscription qui se bloque au clavier, une grille de garanties illisible par un lecteur d’écran ou un IPID en PDF non balisé excluent mécaniquement une partie du marché — estimée à 12 millions de personnes en France — et fragilisent la promesse de service.

Au-delà de l’enjeu de conformité, les bénéfices business sont tangibles. Les mêmes corrections qui rendent un parcours accessible à un utilisateur non-voyant — labels explicites, messages d’erreur clairs, hiérarchie de titres cohérente, contrastes renforcés — améliorent le taux de complétion pour l’ensemble des prospects. Une étude interne menée chez Eficiens sur plusieurs parcours de souscription santé montre que la simplification du langage (FALC, niveau B2) et le rebalisage des formulaires se traduisent par une baisse de 15 à 25 % du taux d’abandon sur les écrans intermédiaires. L’accessibilité bien menée est donc à la fois un sujet juridique, réputationnel et de conversion.

Le cadre réglementaire applicable depuis le 28 juin 2025

L’European Accessibility Act (directive 2019/882) est le texte structurant. Il étend le périmètre du RGAA — historiquement réservé au secteur public — à l’ensemble des entreprises privées des secteurs jugés essentiels. Pour l’assurance, la supervision est assurée par la DGCCRF, l’ARCEP pour les volets télécom des espaces clients, et plus spécifiquement par l’ACPR et la Banque de France sur les services financiers et moyens de paiement intégrés aux espaces adhérents. L’accessibilité s’inscrit ainsi dans un faisceau réglementaire plus large où elle dialogue avec d’autres exigences récentes : la conformité DORA pour la résilience opérationnelle numérique, les obligations de transparence DDA sur les parcours de vente, et la directive NIS2 pour la cybersécurité.

Le tableau ci-dessous synthétise les obligations concrètes telles qu’elles s’appliquent à un assureur ou à une mutuelle de taille intermédiaire à grande.

Tableau de synthèse : obligations RGAA 2025 pour le secteur assurance

| Obligation | Échéance | Périmètre concerné | Sanction en cas de manquement |

|---|---|---|---|

| Conformité WCAG 2.1 AA / RGAA 4.1.2 des nouveaux services | 28 juin 2025 (immédiate) | Tout nouveau site, parcours, appli, espace adhérent | 50 000 € par service non conforme, renouvelable tous les 6 mois |

| Mise en conformité du parc existant 28 juin 2030 | 28 juin 2030 | Sites institutionnels, extranets courtiers, applis mobiles antérieurs à 2025 | 50 000 € par service à compter de 2030 |

| Publication d’une déclaration d’accessibilité | Permanente | Tous les services numériques, lien visible depuis le footer | 25 000 € pour absence ou non-mise à jour |

| Schéma pluriannuel d’amélioration sur 3 ans | Permanente | Document stratégique publié et accessible | Sanction administrative et risque réputationnel |

| Audit RGAA sur les 106 critères | À renouveler à chaque évolution majeure | Échantillon représentatif de pages et gabarits | Conditionne la validité de la déclaration d’accessibilité |

Les six parcours critiques à traiter en priorité dans l’assurance

Tous les écrans d’un site d’assureur ne portent pas la même charge réglementaire ni le même risque de contentieux. L’expérience d’Eficiens sur plus de cinquante audits RGAA pour des mutuelles, courtiers et institutions de prévoyance montre que six familles de parcours concentrent l’essentiel des non-conformités à fort impact. Les traiter en priorité, c’est mettre en sécurité juridique 80 % du risque opérationnel.

Le premier parcours est celui de la souscription en ligne : c’est mécaniquement la plus longue séquence de formulaires d’un site d’assurance, et celle qui a le plus d’impact business. Un champ IBAN sans label, un calendrier de date de naissance non navigable au clavier ou un message d’erreur générique (« formulaire incorrect ») qui n’indique pas le champ fautif suffisent à exclure un utilisateur en situation de handicap visuel ou moteur. Notre guide sur la conception des parcours devis-souscription détaille les bonnes pratiques associées.

Le deuxième parcours est la déclaration de sinistre. La situation de stress dans laquelle se trouve l’assuré au moment de la déclaration rend toute friction d’interface insupportable. Un parcours de déclaration auto qui demande la saisie d’un numéro de plaque dans un champ non balisé, un téléchargement de constat amiable sans alternative pour l’envoi par e-mail, ou une séquence multi-étapes sans indication claire de la progression : autant de défaillances qui se traduisent par des appels au call center et par une dégradation du Net Promoter Score.

Le troisième parcours est l’espace adhérent ou client. C’est aussi le plus complexe à mettre en conformité, parce qu’il concentre les composants dynamiques (onglets, accordéons, modales, calendriers, dashboards) qui sont structurellement les plus difficiles à rendre accessibles. Notre article dédié à la refonte d’un espace client en assurance aborde les arbitrages techniques associés.

Le quatrième parcours regroupe les simulateurs de remboursement, de tarification ou d’éligibilité. Ces outils interactifs cumulent les difficultés : composants JavaScript non balisés ARIA, résultats affichés dans des zones non annoncées par les lecteurs d’écran, jauges et graphiques sans alternative textuelle. L’article Eficiens sur les six types de simulateurs en assurance précise les contraintes de chaque famille.

Le cinquième parcours concerne les documents PDF — IPID, conditions générales, bulletins d’adhésion, attestations, tableaux de garanties détaillés. Ces documents sont systématiquement le point faible des audits : ils sont exportés depuis des outils marketing ou juridiques sans aucun balisage. Un PDF accessible doit avoir une langue déclarée, une structure de titres logique, des tableaux balisés, et un ordre de lecture cohérent.

Le sixième parcours, plus spécifique aux institutions de prévoyance et aux assurances collectives, concerne les portails RH adhérents et les déclarations périodiques (déclaration de ressources, attestation de scolarité, mouvements de personnel via DSN). Ces interfaces sont utilisées de façon récurrente par des publics parfois âgés et concentrent les enjeux d’accessibilité cognitive, le langage clair y est aussi important que le balisage technique.

Trois exemples concrets de non-conformités fréquentes en assurance

Pour rendre la matière plus concrète, voici trois cas réels rencontrés lors d’audits récents, anonymisés. Le premier concerne une mutuelle santé régionale dont la grille de garanties — colonne de gauche listant les actes (consultation généraliste, optique, dentaire prothétique, hospitalisation), colonnes suivantes affichant les niveaux de remboursement par formule — était construite en HTML sans aucun balisage de tableau. Pour un utilisateur de lecteur d’écran, le tableau était restitué en flux linéaire continu, rendant impossible toute comparaison entre formules. La correction, purement technique, a consisté à introduire les balises th scope="row" et th scope="col". Coût : moins d’une journée de développement. Impact : un critère bloquant levé.

Le deuxième cas concerne un parcours de souscription en assurance auto. Le champ « date d’obtention du permis de conduire » utilisait un calendrier graphique custom, navigable uniquement à la souris. Pour un utilisateur ne disposant pas d’un trackpad, l’étape était infranchissable. La solution a consisté à proposer en alternative un champ texte accepté au format JJ/MM/AAAA, accompagné d’un message d’aide explicite. Cette correction, en plus de lever la non-conformité, a fait gagner 3 points de taux de complétion sur l’ensemble du parcours.

Le troisième cas concerne une institution de prévoyance dont le portail de déclaration de ressources pour les pensionnés invalides ne signalait les erreurs de saisie que par une bordure rouge autour du champ. Aucun message texte, aucun rôle ARIA alert annonçant l’erreur au lecteur d’écran. Pour un bénéficiaire non-voyant, la déclaration échouait silencieusement. La correction a consisté à ajouter un message explicite associé sémantiquement au champ et annoncé dynamiquement. Là encore, c’est aussi l’expérience de tous les utilisateurs qui s’améliore.

Les trois piliers de l’accessibilité et la répartition budgétaire

L’expérience d’Eficiens sur les chantiers d’accessibilité montre une répartition des efforts assez stable : 10 % pour la conception (architecture de l’information, parcours, langage clair), 20 % pour le graphisme (contrastes, lisibilité, typographies, design system) et 70 % pour le développement (balisage sémantique, ARIA, navigation clavier, compatibilité lecteurs d’écran). Cette répartition explique pourquoi corriger un site existant a posteriori coûte deux à trois fois plus cher qu’intégrer l’accessibilité dès la conception : l’essentiel des corrections se fait dans le code.

Concrètement, sur un projet de refonte de site de marque dans l’assurance, intégrer l’accessibilité dès la conception représente un surcoût de 5 à 10 % du budget projet. Reprendre un site existant pour le mettre en conformité représente 20 à 30 % du budget initial. L’arbitrage est clair pour tout DSI ou directeur marketing : l’accessibilité by design n’est pas un luxe, c’est l’option économiquement rationnelle.

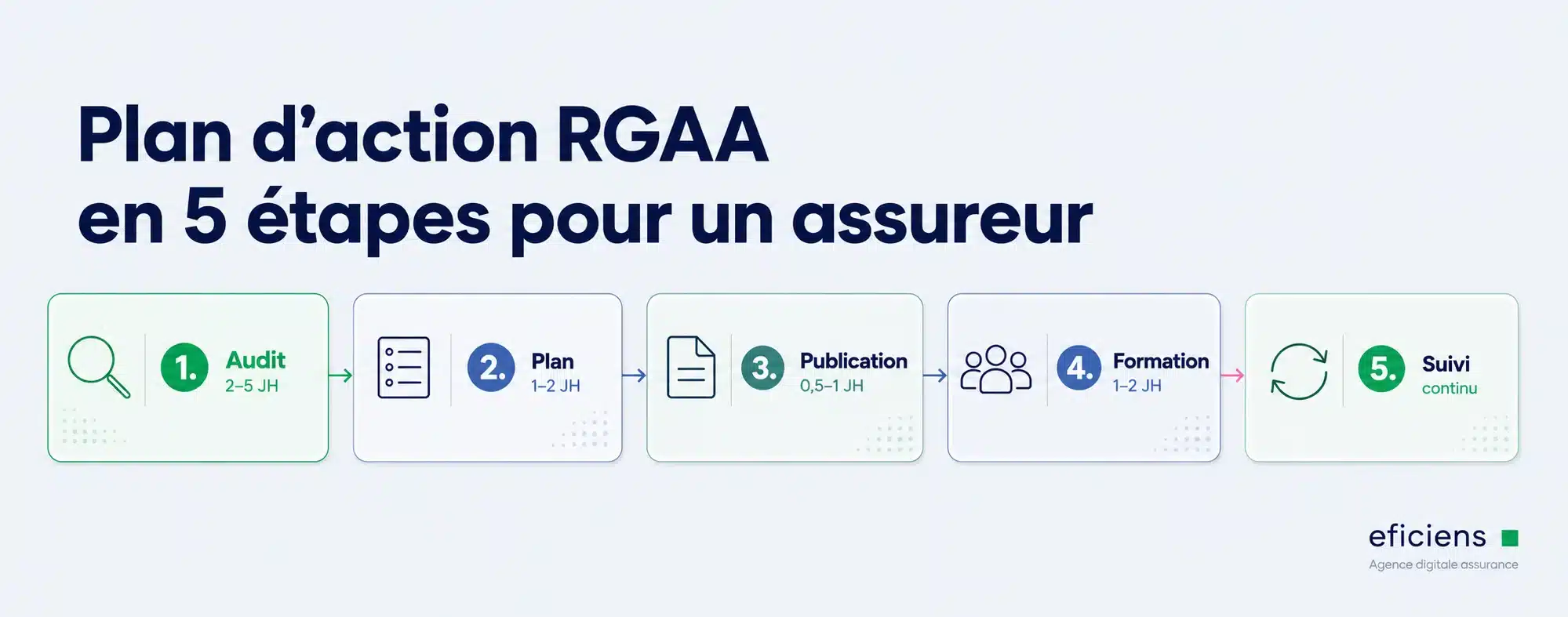

Une feuille de route pragmatique en quatre temps

Notre recommandation aux directions marketing et digitales du secteur s’articule en quatre étapes. La première consiste à cartographier le parc numérique — sites de marque, parcours de souscription, espaces clients, applications mobiles, simulateurs, PDF de référence — et à dater chaque actif pour distinguer ce qui relève de l’échéance 2025 (nouveaux services) et ce qui peut s’inscrire dans la trajectoire 2030 (services existants). La deuxième consiste à lancer un audit rapide sur les actifs prioritaires, idéalement deux jours-homme par site institutionnel, pour obtenir un score initial et identifier les non-conformités bloquantes. Notre guide pratique sur le test d’accessibilité d’un site assurance détaille la méthode.

La troisième étape consiste à publier la déclaration d’accessibilité sur la base des résultats d’audit, à hiérarchiser les corrections (bloquantes, majeures, mineures) et à les inscrire dans les sprints de la TMA. La quatrième étape, plus structurelle, consiste à basculer en mode by design sur tous les nouveaux projets : intégration des critères RGAA dans les briefs créatifs, dans les wireframes, dans les definitions of done des sprints de développement, et dans les phases de recette. C’est cette quatrième étape qui pérennise la conformité au-delà du chantier initial.

En conclusion : une exigence à transformer en avantage compétitif

L’accessibilité RGAA 2025 est trop souvent perçue dans les comités de direction comme une contrainte de plus, ajoutée à un empilement réglementaire déjà dense (DDA, DORA, NIS2, RGPD). Cette lecture défensive est une erreur stratégique. Les compagnies qui auront pris l’accessibilité au sérieux dès 2025-2026 disposeront en 2030 d’un avantage concurrentiel structurel : meilleurs taux de conversion sur les parcours de souscription, baisse de la charge des centres d’appels, éligibilité aux appels d’offres exigeants, score ESG renforcé. Les autres devront rattraper en urgence avec des coûts deux à trois fois supérieurs, dans un contexte où les ressources d’agences spécialisées seront déjà saturées. Le moment optimal pour engager la trajectoire est maintenant — et il commence par un audit honnête de l’existant.

Eficiens accompagne depuis plus de quinze ans les acteurs de l’assurance et de la mutualité dans leurs chantiers digitaux. Pour échanger sur votre situation, contactez notre équipe ou consultez notre grille tarifaire 2026.

Questions fréquentes sur l’accessibilité RGAA dans l’assurance

Quelles compagnies d'assurance et mutuelles sont concernées par le RGAA 2025 ?

Toutes les entreprises du secteur assurance, mutuelles, institutions de prévoyance et courtiers de plus de 10 salariés ou réalisant plus de 2 M€ de chiffre d’affaires annuel. Le seuil d’exemption est très bas et concerne en pratique uniquement les très petits cabinets de courtage indépendants. Tous les autres acteurs — assureurs nationaux, mutuelles régionales, institutions de prévoyance, plateformes de courtage en ligne — sont assujettis aux obligations RGAA 4.1.2.

Quel est le coût d'un audit d'accessibilité pour un site d'assureur ?

Un audit RGAA complet, combinant tests automatisés, tests manuels, rapport de conformité et plan de correction, coûte entre 5 000 € et 15 000 € selon la taille du site et le nombre de gabarits à auditer. Pour un site de mutuelle de 40 à 60 pages avec un parcours de souscription, comptez 8 000 à 12 000 € HT. Eficiens propose également un audit rapide à 1 900 € HT (2 jours-homme) pour obtenir un score initial sur un site institutionnel.

Faut-il viser la conformité totale aux 106 critères du RGAA ?

Pas nécessairement dès la première étape. Notre recommandation est de viser un score de 65 à 70 sur 106 dans une première phase, en se concentrant sur les critères bloquants (navigation clavier, formulaires, contrastes, alternatives textuelles), puis de progresser par paliers vers la conformité totale. Cette approche progressive est cohérente avec le calendrier réglementaire qui donne jusqu’en 2030 pour le parc existant.

Que doit contenir la déclaration d'accessibilité publiée sur le site ?

La déclaration doit mentionner le niveau de conformité atteint (non conforme, partiellement conforme, totalement conforme), la date de l’audit et la méthodologie utilisée, la liste des contenus non accessibles avec justification (dérogation pour charge disproportionnée, contenu tiers), les alternatives accessibles proposées, les coordonnées d’un contact accessibilité et la procédure de signalement auprès du Défenseur des droits. Elle doit être accessible depuis toutes les pages du site, généralement via le footer.

Quels sont les risques juridiques concrets pour un assureur non conforme ?

Les sanctions administratives directes atteignent 50 000 € par service non conforme, renouvelable tous les six mois, plus 25 000 € pour absence de déclaration. À cela s’ajoutent le risque de contentieux civil engagé par des associations de personnes handicapées, le risque réputationnel via les médias spécialisés, et le risque commercial : exclusion de certains appels d’offres publics ou paritaires qui exigent désormais une attestation de conformité RGAA.

L'accessibilité concerne-t-elle aussi les applications mobiles d'assurance ?

Oui, intégralement. Les applications mobiles natives (iOS, Android) sont soumises aux mêmes obligations que les sites web. Les critères s’adaptent aux spécificités du mobile : compatibilité avec VoiceOver et TalkBack, gestion des gestes alternatifs, contrastes adaptés aux écrans extérieurs, taille de cible tactile minimale. Les applications de déclaration de sinistre ou les espaces clients mobiles, particulièrement utilisés en mobilité dans des conditions dégradées, bénéficient directement de ces optimisations.