La transformation digitale. Actuellement, cette expression met le monde de l'assurance sens dessus dessous. Transition délicate à opérer pour les grands acteurs traditionnels, émergence des assurtech, élaboration de nouveaux modèles, etc., les questionnements sont nombreux dans un secteur effervescent qui se situe clairement à la croisée des chemins. Les enjeux sont évidents, mais ne doivent cependant pas faire oublier d'autres priorités.

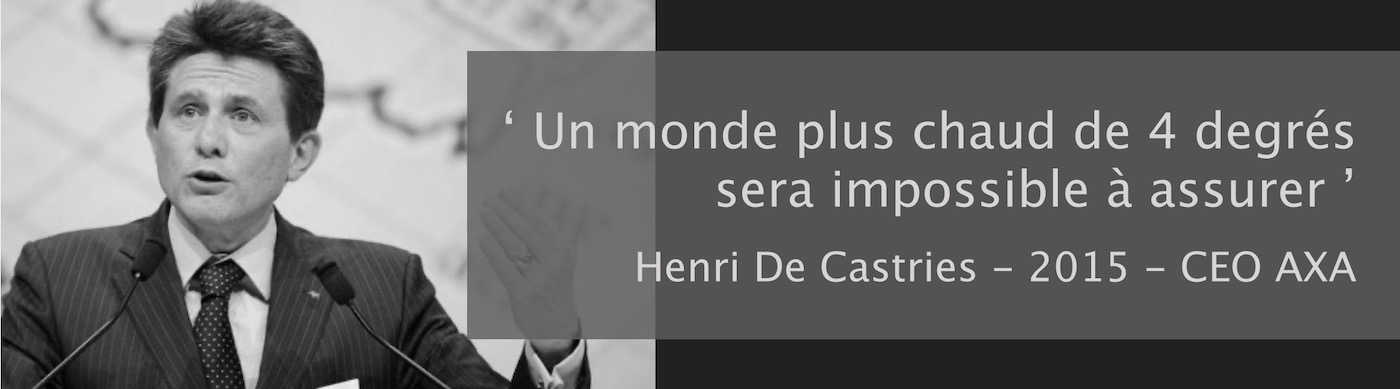

En effet, un autre thème, au moins tout aussi important, émerge en toile de fond : le changement climatique. Aujourd'hui, l'habitabilité de notre planète n'est pas assurée. Ici, ce n'est pas seulement un secteur, mais l'humanité qui se trouve à un carrefour de son histoire. Le droit à l'erreur n'existe pas et l'urgence de la situation commande des actions radicales et rapides. Inévitablement, l'assurance en 2030 ne pourra plus ressembler à ce qu'elle est aujourd'hui.

Les acteurs du secteur, au-delà de la responsabilité morale qui leur incombe, ont entre les mains de puissants leviers pour agir sur ce terrain. Entre transformation numérique et transition écologique, entre barrières à surmonter et opportunités à embrasser, embarquons pour une réflexion sur le défi d'un siècle.

La transformation digitale. Actuellement, cette expression met le monde de l'assurance sens dessus dessous. Transition délicate à opérer pour les grands acteurs traditionnels, émergence des assurtech, élaboration de nouveaux modèles, etc., les questionnements sont nombreux dans un secteur effervescent qui se situe clairement à la croisée des chemins. Les enjeux sont évidents, mais ne doivent cependant pas faire oublier d'autres priorités.

En effet, un autre thème, au moins tout aussi important, émerge en toile de fond : le changement climatique. Aujourd'hui, l'habitabilité de notre planète n'est pas assurée. Ici, ce n'est pas seulement un secteur, mais l'humanité qui se trouve à un carrefour de son histoire. Le