Simulateur de remboursement mutuelle : conception, développement et bonnes pratiques

03 / 03 / 2025

En bref

Un simulateur de remboursement mutuelle est un outil digital qui calcule en temps réel le montant remboursé à un assuré pour un acte médical donné, en combinant la part Sécurité Sociale (base de remboursement SS, taux conventionnel) et la part complémentaire (tableau de garanties du contrat). Son développement mobilise quatre composantes interdépendantes : un moteur de règles, un moteur de calcul, une base de données CCAM/NGAP mise à jour, et un back-office métier permettant aux équipes de faire évoluer les garanties sans passer par les développeurs.

Les principaux cas d’usage : outil de conversion sur le site public (prospect), simulation personnalisée dans l’espace client (adhérent), outil d’aide à la vente pour les conseillers. Budget de développement indicatif : 40 000 à 150 000 € selon le périmètre fonctionnel, le nombre de contrats à couvrir et le niveau d’intégration au SI existant

Le piège le plus fréquent : sous-estimer la complexité de la gestion des nomenclatures médicales (CCAM, NGAP, LPP) et des règles 100% Santé / OPTAM, qui représentent à elles seules 40 à 60 % du temps de développement.

Le simulateur de remboursement est probablement l’outil digital le plus demandé par les mutuelles et complémentaires santé, et paradoxalement l’un de ceux dont les projets échouent le plus souvent à tenir leurs délais et leur budget. La raison est presque toujours la même : on sous-estime la complexité fonctionnelle, on lance le développement avant d’avoir modélisé les règles de calcul, et on découvre en recette que le moteur ne sait pas gérer les contrats multi-options ou les paniers 100% Santé.

Ce guide s’adresse aux directeurs digital, responsables produit et chefs de projet des mutuelles, complémentaires santé et institutions de prévoyance qui souhaitent cadrer correctement leur projet — avant de choisir un prestataire et avant d’écrire la première ligne de code.

À quoi sert vraiment un simulateur de remboursement

Avant d’entrer dans la technique, il faut clarifier ce qu’on attend de cet outil — car les objectifs diffèrent selon que le simulateur est destiné à un prospect, à un adhérent ou à un conseiller. Ces trois contextes impliquent des architectures, des niveaux de données et des UX radicalement différents.

| Site public — Prospect | Parcours devis — Futur adhérent |

| Outil de conversion Le visiteur explore les garanties sans être adhérent. Le simulateur travaille sur des données génériques (formule « standard », profil type) pour illustrer la valeur de la couverture. Objectif KPI : taux de clic vers le devis post-simulation | Outil d’aide au choix Le simulateur permet au futur adhérent de comparer deux formules sur un acte qu’il prévoit (consultation spécialiste, couronne dentaire, lunettes). Il travaille sur les tableaux de garanties réels des formules commercialisées. Objectif KPI : taux de transformation devis → souscription |

| Espace client — Adhérent | Outil interne — Conseiller |

| Simulation personnalisée L’adhérent connecté simule sur la base de son contrat exact : sa formule, ses options, ses plafonds annuels déjà consommés. C’est le plus complexe à développer — et le plus utile. Objectif KPI : réduction des appels « combien serai-je remboursé ? » | OAV (Outil d’Aide à la Vente) Le conseiller utilise le simulateur en entretien pour répondre en temps réel aux questions de remboursement. Il accède à l’ensemble des formules et peut comparer plusieurs scénarios. Objectif KPI : réduction du temps de traitement d’un entretien commercial |

Erreur fréquente : vouloir développer les quatre cas d’usage simultanément. La bonne approche est de commencer par le cas prospect (site public) ou l’OAV conseiller, dont les données sont plus simples à maîtriser, puis d’étendre progressivement à l’espace client personnalisé. Chaque cas d’usage supplémentaire ajoute de la complexité d’intégration SI, pas seulement du front-end.

35%

C’est la réduction moyenne des sollicitations au service client sur les questions de remboursement observée après le déploiement d’un simulateur bien conçu et accessible depuis l’espace client. Pour une mutuelle traitant 5 000 appels/mois sur ce sujet, l’économie représente l’équivalent de 1,5 ETP. (Source : données projets Eficiens)

La complexité fonctionnelle que personne n’anticipe

Un simulateur de remboursement ressemble à une calculatrice. En réalité, c’est un moteur de règles métier encapsulant des années de conventions médicales, de réglementations sectorielles et de spécificités contractuelles. Voici les quatre pièges fonctionnels qui font déraper les projets.

Piège 1 — La gestion de la nomenclature CCAM

La Classification Commune des Actes Médicaux (CCAM) recense plus de 7 800 actes médicaux, chacun associé à un code, un tarif de convention, et des règles de cumulabilité. La NGAP (Nomenclature Générale des Actes Professionnels) couvre les actes de médecine générale et paramédicaux. La LPP (Liste des Produits et Prestations) couvre les dispositifs médicaux et appareillages.

Ces trois référentiels sont mis à jour régulièrement par l’Assurance Maladie (plusieurs fois par an pour la CCAM). Un simulateur qui ne bénéficie pas d’un processus de mise à jour automatisée et régulière devient inexact en quelques semaines, générant des écarts entre simulation et remboursement réel — source de litiges et de perte de confiance.

Bonne pratique : ne tentez pas de reproduire l’intégralité des nomenclatures dans votre propre base de données. Connectez-vous aux APIs de l’Assurance Maladie (service Ameli Pro) ou utilisez un référentiel tiers maintenu (certains éditeurs de SI de gestion proposent des flux CCAM normalisés). Le coût de maintenance d’un référentiel maison dépasse rapidement le coût d’abonnement à un service tiers.

Piège 2 — Le dispositif 100% Santé

Depuis 2021, le dispositif 100% Santé impose aux complémentaires santé de rembourser intégralement certains équipements optiques, prothèses dentaires et aides auditives dès lors que le professionnel adhère au dispositif (secteur 1 ou 2 ayant signé un avenant). Cette règle crée trois paniers distincts pour chacun de ces trois domaines :

- Panier A (100% Santé) : remboursement intégral SS + complémentaire, reste à charge zéro.

- Panier B (liberté de choix) : équipements au-delà du 100% Santé, avec plancher de remboursement réglementé.

- Panier C (hors panier) : équipements premium, remboursement selon les garanties contractuelles de la mutuelle.

Le simulateur doit gérer ces trois scénarios pour l’optique, le dentaire et l’audio, avec les règles spécifiques à chaque domaine (renouvellement optique, âge minimum pour l’orthodontie, catégories d’aides auditives…). C’est une source majeure de complexité que les équipes sous-estiment systématiquement lors du cadrage.

Piège 3 — La distinction OPTAM / non-OPTAM

L’Option Pratique Tarifaire Maîtrisée (OPTAM, anciennement CAS) permet aux médecins de secteur 2 qui y adhèrent de bénéficier d’une revalorisation de leurs actes en contrepartie d’un plafond sur leurs dépassements d’honoraires. Pour l’assuré, cela signifie que le remboursement d’un acte identique peut différer selon que le praticien est OPTAM ou non-OPTAM.

Le simulateur doit donc permettre à l’utilisateur de préciser la situation du praticien (secteur 1, secteur 2 OPTAM, secteur 2 non-OPTAM, secteur 3) pour calculer correctement le remboursement. Sur les spécialités à fort dépassement (chirurgiens, anesthésistes, gynécologues), l’écart peut représenter plusieurs centaines d’euros.

Piège 4 — Les plafonds annuels et les consommations en cours

La plupart des tableaux de garanties incluent des plafonds annuels (exemple : « 400 € / an pour les lunettes », « 2 couronnes / an en dentaire »). Dans le cas d’usage espace client personnalisé, le simulateur doit interroger le SI de gestion pour connaître la consommation déjà réalisée sur l’exercice en cours, et en déduire le solde disponible. C’est techniquement le point le plus complexe à intégrer : il nécessite une API temps réel vers le moteur de gestion des contrats, avec une garantie de cohérence des données.

Architecture technique : les quatre couches d’un simulateur robuste

Un simulateur de remboursement bien conçu repose sur quatre couches distinctes, dont la séparation est la condition de sa maintenabilité sur le long terme.

🖥️ Couche présentation — Interface utilisateur

Formulaire de saisie de l’acte, affichage du résultat (part SS, part mutuelle, reste à charge), explications pédagogiques. React, Vue.js ou HTML/JS vanilla selon l’environnement cible (site public, espace client, outil conseiller).

↕

⚙️ Couche logique — Moteur de calcul

Reçoit les paramètres (code acte, secteur praticien, formule, options) et exécute les règles de calcul : base SS × taux SS + (base × taux complémentaire selon tableau de garanties) − ticket modérateur. Gère les règles 100% Santé, OPTAM, plafonds. Développé en backend (Node.js, PHP, Python). Ne doit jamais contenir de règles métier codées en dur.

↕

🗄️ Couche données — Référentiels et back-office

Base CCAM/NGAP/LPP (mise à jour automatisée), tableaux de garanties par formule et option, règles 100% Santé par domaine, taux SS par acte. Accessible via un back-office métier no-code permettant aux équipes actuarielles de modifier les garanties sans intervention des développeurs.

↕

🔗 Couche intégration — SI métier

Connexion API avec le système de gestion des contrats (pour récupérer la formule et les options d’un adhérent connecté), le moteur de gestion des prestations (pour les plafonds consommés), et le CRM (pour la traçabilité des simulations dans le parcours commercial).

Principe de séparation essentiel : le moteur de calcul ne doit jamais contenir de règles métier en dur dans le code. Toutes les règles (taux, plafonds, exclusions) doivent être paramétrables depuis le back-office métier. C’est la condition pour que le simulateur reste maintenable par les équipes actuarielles au fil des évolutions tarifaires, sans mobiliser les développeurs à chaque mise à jour.

Le back-office métier : le vrai enjeu de pérennité

Le back-office est souvent la partie la moins valorisée dans les démonstrations, et pourtant la plus critique pour la durée de vie du simulateur. Les équipes actuarielles et produit doivent pouvoir, sans intervention technique :

- Mettre à jour les tableaux de garanties quand une formule évolue ou qu’un nouveau contrat est commercialisé.

- Ajouter ou supprimer des actes du périmètre du simulateur.

- Activer ou désactiver les règles 100% Santé par domaine selon les évolutions réglementaires.

- Consulter les logs de simulation pour auditer les cas d’erreur signalés par des adhérents.

- Lancer un simulateur « shadow » pour tester une nouvelle structure de garanties avant sa mise en production.

Un back-office insuffisant transforme chaque mise à jour réglementaire en ticket de développement — et donc en coût récurrent non prévu au budget initial.

Comparatif des approches de développement

Trois grandes stratégies existent pour développer un simulateur de remboursement. Ce tableau compare leurs caractéristiques selon les critères les plus importants pour une mutuelle ou une complémentaire santé.

| Approche | Description | Délai | Budget | Maintenabilité | Intégration SI | Adapté à |

|---|---|---|---|---|---|---|

| Développement sur-mesureMoteur propriétaire développé de zéro | Architecture totalement adaptée aux spécificités du contrat et du SI existant. Moteur, back-office et UI conçus ensemble. | 6 – 18 mois | 80 k€ – 200 k€ | ✔ Excellente si back-office bien conçu | ✔ API custom | Mutuelles > 100 k adhérents, offre multi-formules complexe |

| Éditeur spécialiséSolution SaaS dédiée au remboursement santé | Moteur de calcul CCAM préintégré, back-office paramétrable, connecteurs SI standard. Exemples : Planate, Cetip, modules éditeurs SI santé (Actilog, Veritas). | 3 – 8 mois | 25 k€ – 80 k€ + abonnement | ✔ Bonne si éditeur actif | ~Connecteurs standards, custom possible | ETI, mutuelles moyennes, souhait de déploiement rapide |

| Module du SI de gestionExtension native du logiciel de gestion existant | Certains éditeurs de SI de gestion (Sapians, Actilance, Noveane…) proposent un module simulateur nativement connecté à la base contrats et prestations. | 2 – 6 mois | 15 k€ – 50 k€ | ~ Dépend de l’éditeur | ✔ Native et temps réel | Structures déjà équipées d’un SI de gestion récent proposant ce module |

| Widget iframe tiersIntégration d’un outil généraliste en iframe | Solutions de type comparateurs ou calculateurs génériques intégrés en iframe. Peu personnalisables, pas connectés au SI, résultats approximatifs. | 2 – 6 semaines | < 10 k€ + abonnement | ✗ Faible | ✗ Non | Site public vitrine uniquement, budget contraint, périmètre limité |

Recommandation Eficiens : la plupart des mutuelles d’ETI (50 000 à 500 000 adhérents) ont le meilleur rapport résultat/investissement avec un développement sur-mesure d’un simulateur de site public couplé à un module éditeur pour l’espace client. Les deux ne nécessitent pas le même niveau d’intégration SI et peuvent être développés en parallèle par des équipes distinctes.

UX et design : ce qui fait la différence entre un outil utilisé et un outil ignoré

Un simulateur techniquement irréprochable peut être ignoré s’il est mal conçu côté expérience utilisateur. La complexité fonctionnelle du remboursement santé doit disparaître derrière une interface simple, pédagogique et rassurante.

La saisie de l’acte : le moment le plus critique

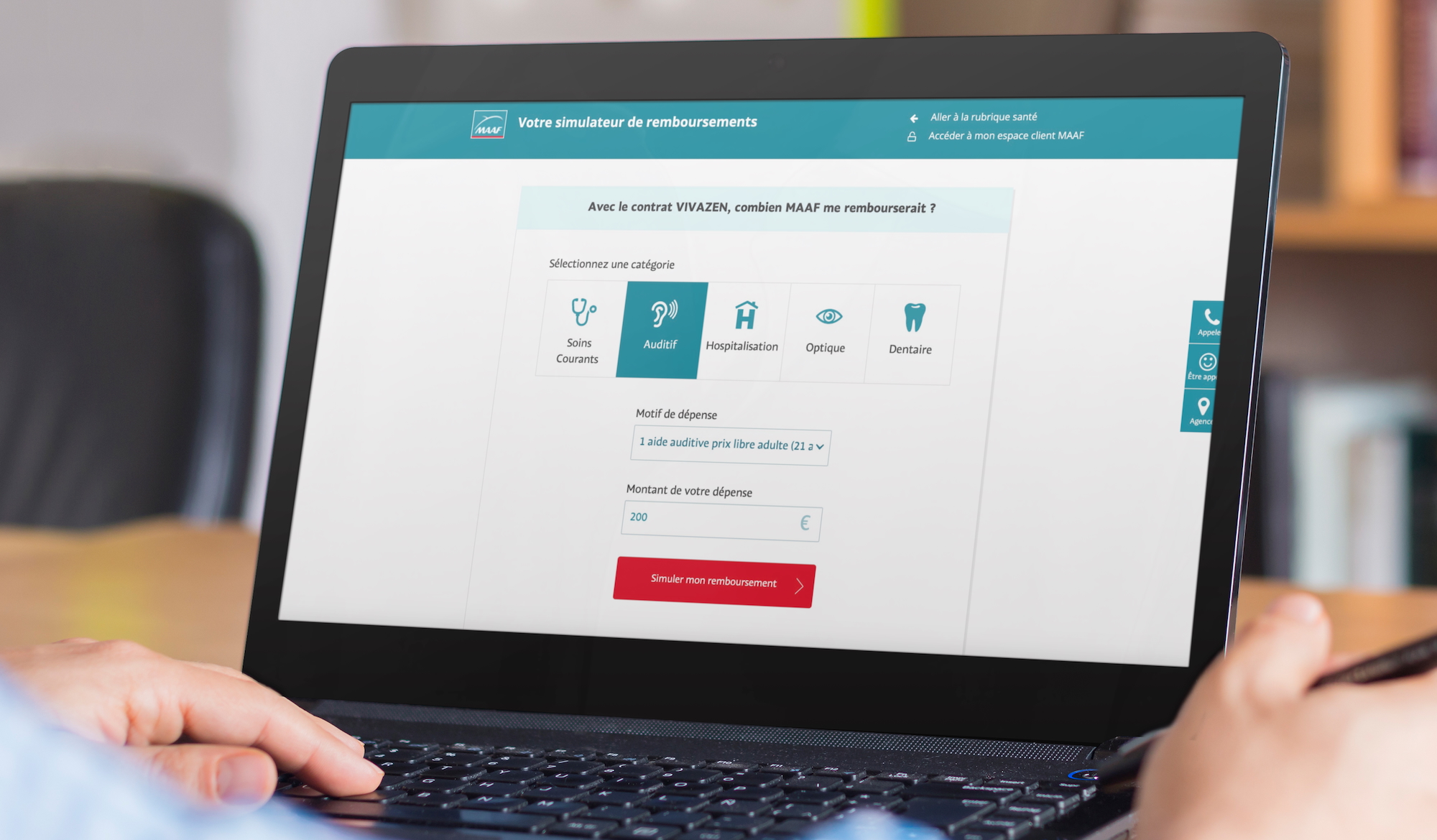

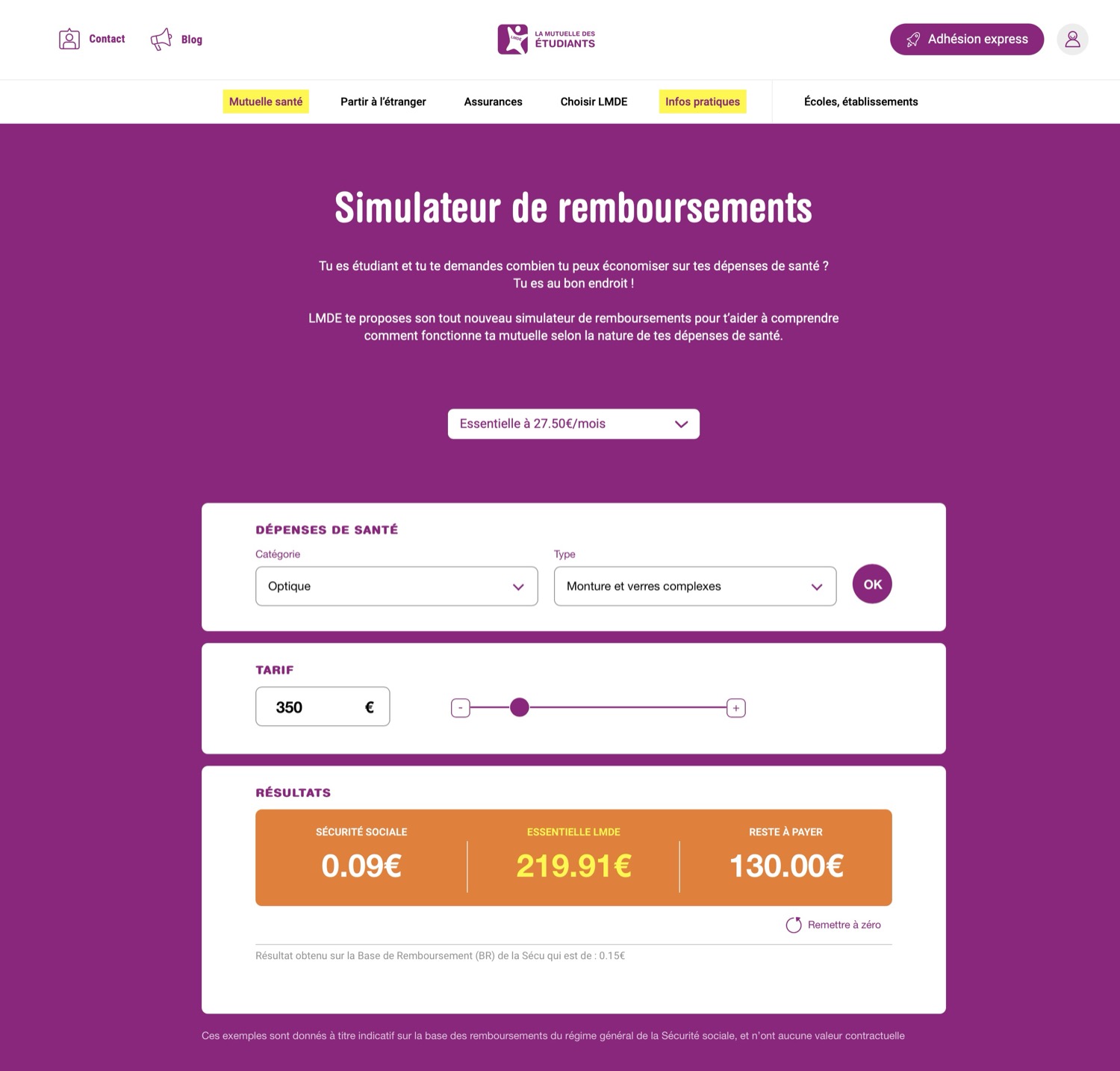

Demander à un adhérent de saisir un « code CCAM » est rédhibitoire. L’interface doit proposer une recherche en langage naturel : l’utilisateur tape « couronne dentaire » ou « consultation cardiologue » et le simulateur identifie les codes correspondants. L’auto-complétion doit être tolérante aux fautes d’orthographe et proposer des libellés en français courant, pas en jargon médical.

Pour les actes les plus fréquents, une navigation par grandes familles (optique, dentaire, consultation, hospitalisation, audiologie, kiné…) est préférable à une barre de recherche seule : elle guide les utilisateurs qui ne savent pas précisément ce qu’ils cherchent.

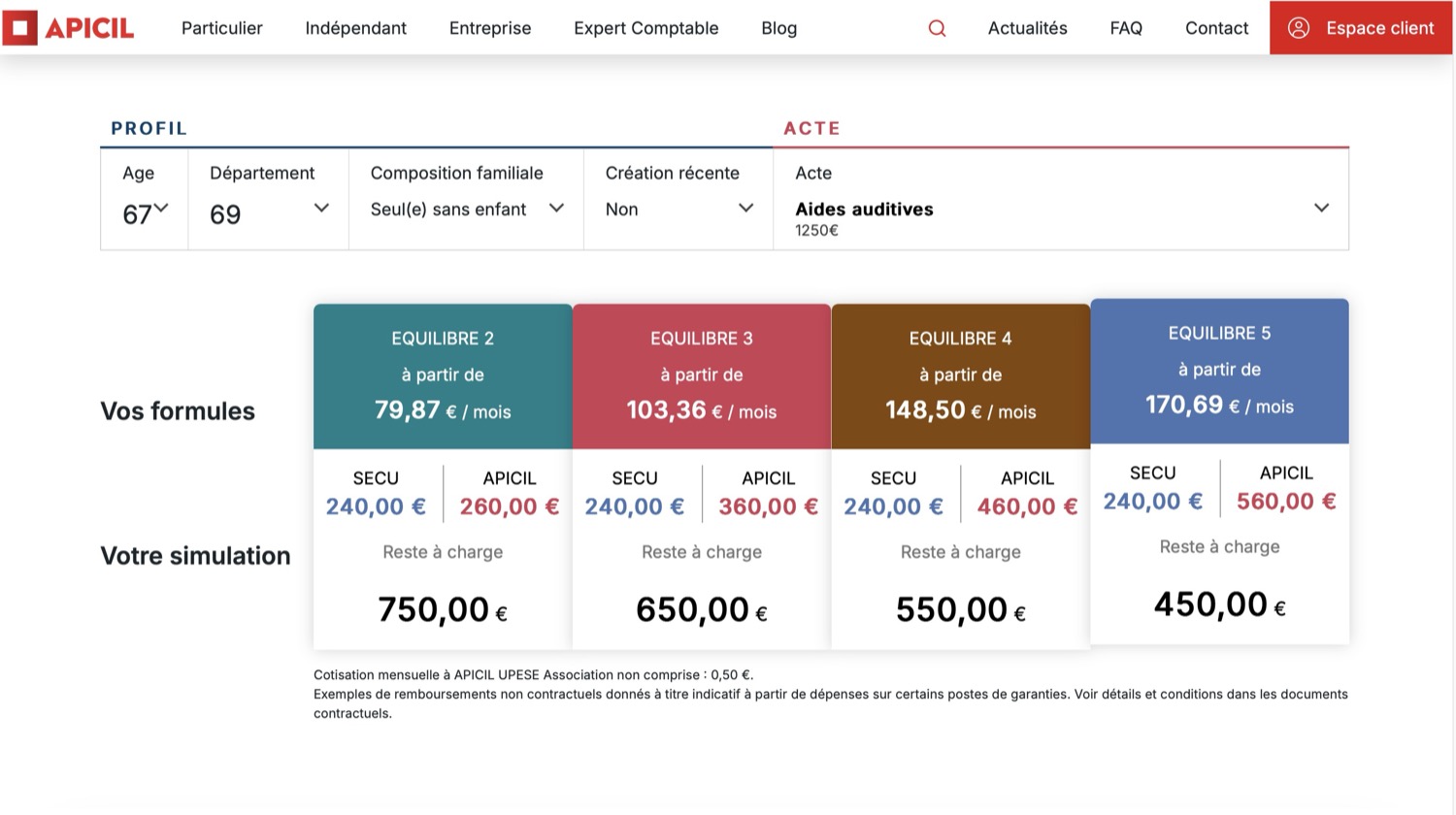

L’affichage du résultat : clarté et pédagogie

Le résultat d’une simulation doit afficher au minimum trois informations clairement distinguées :

- Le remboursement Sécurité Sociale (base de remboursement × taux, avec mention du secteur du praticien).

- Le remboursement complémentaire (part mutuelle, avec mention de la formule et de l’option appliquée).

- Le reste à charge (montant restant à payer après remboursements, c’est ce que l’adhérent cherche en premier).

Une représentation visuelle (barre de répartition en couleurs, camembert simplifié) améliore significativement la compréhension. Les études UX sur ce type d’outil montrent que les utilisateurs retiennent mieux le reste à charge quand il est mis en avant visuellement plutôt que calculé mentalement à partir des deux premiers chiffres.

À ne pas faire : afficher un résultat « exact » sans mention d’une réserve sur l’estimation. Un simulateur doit toujours préciser que le remboursement réel peut varier selon les conditions de délivrance du soin, les options tarifaires du praticien et les éventuelles consommations de plafonds. Cette mention protège l’assureur d’un risque de contentieux et rassure l’adhérent sur la nature de l’outil.

Accessibilité numérique

Depuis juin 2025, les sites des mutuelles et complémentaires santé relevant du champ de la directive européenne d’accessibilité (EAA) sont soumis à des obligations de conformité RGAA renforcées. Un simulateur de remboursement intégré au site public ou à l’espace client doit être conçu accessible dès sa conception : navigation clavier complète, alternatives textuelles aux représentations visuelles, compatibilité avec les lecteurs d’écran (NVDA, JAWS, VoiceOver). Les assurés en situation de handicap visuel ou moteur sont souvent les plus assidus des outils self-care.

Budget et planning : ce qu’il faut vraiment prévoir

Les dérapages budgétaires sur les projets simulateurs sont quasi systématiques quand le cadrage fonctionnel est insuffisant. Voici une décomposition réaliste des postes de coût pour un projet de développement sur-mesure chez une mutuelle de taille intermédiaire.

| Poste | Détail | Budget estimé | Part du total |

|---|---|---|---|

| Phase 1 — Cadrage et conception (souvent sous-budgétée) | |||

| Atelier de cadrage fonctionnel | Modélisation des règles de calcul, périmètre des actes, cas d’usage, arbre de décision | 5 000 – 15 000 € | 5 – 10 % |

| UX / Design UI | Wireframes, maquettes haute-fidélité, tests utilisateurs, design system adapté | 8 000 – 20 000 € | 8 – 12 % |

| Phase 2 — Développement | |||

| Moteur de calcul (backend) | Moteur de règles, gestion CCAM/NGAP/100% Santé/OPTAM, API REST | 20 000 – 60 000 € | 25 – 40 % |

| Back-office métier | Interface de gestion des tableaux de garanties, mise à jour nomenclature, gestion des formules | 10 000 – 30 000 € | 12 – 20 % |

| Interface utilisateur (front-end) | Moteur de recherche actes, formulaire multi-étapes, affichage résultat, responsive/mobile | 10 000 – 25 000 € | 10 – 18 % |

| Intégration SI | API vers SI de gestion contrats et prestations (cas espace client personnalisé) | 5 000 – 20 000 € | 5 – 15 % |

| Phase 3 — Recette et mise en production | |||

| Tests fonctionnels et de charge | Recette sur jeux de données CCAM, tests de non-régression, tests de performance | 5 000 – 15 000 € | 5 – 10 % |

| Formation et documentation | Formation équipes métier sur le back-office, documentation technique et fonctionnelle | 2 000 – 8 000 € | 2 – 5 % |

| Total indicatif | Périmètre simulateur site public + espace client, 3 à 5 formules, domaines optique / dentaire / hospitalisation | 65 000 – 190 000 € | 100 % |

Fourchettes indicatives hors hébergement et maintenance annuelle (prévoir 15 à 20 % du coût de développement par an pour la TMA et les mises à jour nomenclature).

Planning indicatif pour un périmètre intermédiaire

- Cadrage fonctionnel et conception UX : 6 à 10 semaines.

- Développement moteur de calcul et back-office : 10 à 16 semaines.

- Développement front-end et intégration : 6 à 10 semaines (en parallèle du back-end).

- Recette, corrections, mise en production : 4 à 8 semaines.

- Durée totale : 6 à 12 mois selon la taille du périmètre et la disponibilité des équipes métier pour les ateliers de validation.

Le vrai facteur de délai : ce n’est pas la complexité technique — c’est la disponibilité des équipes actuarielles pour valider les règles de calcul. Si les ateliers de validation des tableaux de garanties ne sont pas planifiés dès le démarrage du projet, le développement avance sans ses fondations et la recette révèle les incohérences en fin de projet, quand il est trop tard pour les corriger sans impact sur le planning. Pour tout projet de simulateur, n’hésitez pas à nous contacter.

Les indicateurs de performance à suivre après déploiement

Un simulateur ne se déploie pas et ne s’oublie pas. Voici les métriques à suivre pour évaluer son impact et identifier les axes d’amélioration :

- Taux d’utilisation : nombre de simulations par mois / nombre de visiteurs uniques sur les pages concernées. Un taux inférieur à 5 % indique un problème de visibilité ou d’accessibilité de l’outil.

- Taux de complétion : part des simulations lancées qui arrivent jusqu’à l’affichage du résultat. Un taux inférieur à 60 % révèle un problème UX sur le formulaire de saisie (acte non trouvé, complexité de la saisie).

- Taux de conversion post-simulation : pour le cas prospect ou devis, part des simulations suivies d’un clic vers le formulaire de souscription dans les 30 minutes.

- Réduction des appels remboursement : à mesurer par comparaison des volumes d’appels avant/après déploiement, sur la catégorie « questions remboursement ».

- Taux d’actes non trouvés : part des recherches qui n’aboutissent à aucun résultat. Ce taux alimente la roadmap d’extension du périmètre du simulateur.

- Satisfaction mesurée : note NPS ou satisfaction post-simulation (bandeau de feedback à la fin de chaque simulation), cible > 4/5.

Questions fréquentes sur le développement d’un simulateur de remboursement

Eficiens réalise-t-elle des simulateurs ?

Bien sûr. Nous avons une longue expérience en la matière. Nos références incluent la MACSF (simulateur épargne et profil épargnant), la CAPSSA (simulateur prévoyance), PMU (hors assurance mais simulateur complexe de revenus) et LMDE (simulateur de remboursement)

Combien coûte le développement d'un simulateur de remboursement mutuelle ?

Le budget dépend essentiellement de trois facteurs : le nombre de cas d’usage couverts (site public seul ou aussi espace client personnalisé), le nombre de formules et d’options à intégrer dans le moteur de calcul, et le niveau d’intégration au SI de gestion existant.

Pour un simulateur de site public couvrant les domaines optique, dentaire et hospitalisation sur 3 à 5 formules, comptez entre 40 000 et 80 000 €. Pour un simulateur espace client pleinement personnalisé, connecté au SI de gestion pour récupérer la formule et les plafonds consommés, le budget monte à 80 000 – 150 000 €. La TMA annuelle représente ensuite 15 à 20 % du coût de développement pour maintenir les nomenclatures à jour et intégrer les évolutions réglementaires.

Quelle est la complexité de la gestion du dispositif 100% Santé dans un simulateur ?

C’est l’une des parties les plus complexes du développement. Le 100% Santé crée trois paniers distincts (A, B et hors panier) pour l’optique, le dentaire et l’audio, avec des règles spécifiques à chaque domaine : types de montures, de verres, de prothèses éligibles, critères d’adhésion du professionnel, conditions de renouvellement…

Le simulateur doit permettre à l’utilisateur de préciser s’il s’oriente vers un équipement panier A ou panier B, et calculer le remboursement en conséquence. Sur les projets que nous menons, la gestion du 100% Santé représente à elle seule 25 à 35 % du temps de développement du moteur de calcul. Elle nécessite des ateliers de validation approfondis avec les équipes actuarielles pour s’assurer que les règles sont correctement modélisées.

Faut-il développer le simulateur sur-mesure ou utiliser une solution du marché ?

Les deux approches sont valides selon le contexte. Un développement sur-mesure est préférable quand l’offre de la mutuelle est complexe (nombreuses formules, options, publics distincts), quand l’intégration à l’espace client personnalisé est une priorité, ou quand la mutuelle veut conserver la maîtrise totale de son moteur de calcul et de son back-office.

Une solution éditeur spécialisée est plus adaptée quand le budget est contraint, quand le délai de déploiement est court, ou quand le périmètre est standard (optique, dentaire, hospitalisation sur des formules types). Dans ce cas, vérifiez que l’éditeur propose bien un connecteur vers votre SI de gestion existant, et que le back-office est réellement paramétrable par les équipes métier sans intervention technique.

Comment maintenir la fiabilité des données CCAM dans le temps ?

C’est le point le plus souvent négligé dans la conception du projet. La CCAM est mise à jour plusieurs fois par an par l’Assurance Maladie (ajout d’actes, modification de tarifs conventionnels, suppression de codes obsolètes). Un simulateur qui ne bénéficie pas d’un processus de mise à jour automatisée devient inexact rapidement.

La meilleure approche est de se connecter à un flux de données tiers maintenu (services Ameli Pro, ou référentiel fourni par votre éditeur de SI de gestion) plutôt que de reproduire et maintenir la CCAM dans votre propre base. Prévoyez également un processus de validation trimestriel : un actuaire vérifie sur un panel d’actes courants que les résultats du simulateur correspondent aux remboursements réels, et remonte les écarts à l’équipe technique.

Peut-on intégrer un simulateur de remboursement dans un espace client existant ?

Oui, c’est même l’usage le plus utile pour les adhérents — car la simulation est alors personnalisée sur leur contrat exact. L’intégration dans un espace client nécessite une API qui récupère la formule et les options de l’adhérent depuis le SI de gestion, et idéalement les plafonds annuels déjà consommés depuis le moteur de gestion des prestations.

Techniquement, c’est l’intégration la plus exigeante : elle suppose que votre SI de gestion expose des APIs REST consultables par le simulateur en temps réel, avec une garantie de fraîcheur des données (pas de décalage de 24h ou plus). Si votre SI ne dispose pas encore de ces APIs, leur développement doit être budgété et planifié avant le démarrage du simulateur.

Quels sont les risques juridiques d'un simulateur de remboursement imprécis ?

Un simulateur qui affiche des montants inexacts — notamment si le résultat est supérieur au remboursement réel — peut engager la responsabilité contractuelle de la mutuelle si l’adhérent démontre qu’il a pris une décision (souscription d’un acte médical, choix d’un praticien) sur la foi de cette simulation erronée.

Deux protections s’imposent : la mention explicite que la simulation est indicative et que le remboursement réel peut varier selon les conditions de réalisation du soin ; et un processus de validation actuarielle régulier des règles de calcul du simulateur. Les mutuelles qui ont subi des contentieux sur ce sujet avaient systématiquement des simulateurs non maintenus depuis plusieurs mois, avec des tarifs CCAM obsolètes ou des règles 100% Santé non mises à jour après une évolution réglementaire.

Si vous nous contactiez pour échanger sur vos enjeux de simulateur de remboursement ?

Tous les détails sur notre page contact ou en visio ci-dessous