Quel CMS pour un site vitrine d’assurance en 2026 ? WordPress, Drupal, headless : le comparatif pour décider

07 / 03 / 2025

En bref

Pour un responsable marketing ou digital en assurance, le choix du CMS conditionne la vitesse d’exécution, le coût total de possession et la capacité à respecter les obligations réglementaires (RGAA depuis juin 2025, DORA, RGPD). En 2026, trois familles dominent : WordPress (43 % du web, recommandé pour 80 % des sites vitrine assurance), Drupal (grands groupes multi-marques ou multilingues) et l’approche headless (insurtechs et stratégies omnicanales). Budget : 30 000 à 60 000 € HT sous WordPress, 60 000 à 120 000 € sous Drupal, 80 000 à 150 000 € en headless. Le bon arbitrage ne porte pas sur la technologie mais sur le contexte : compétences internes, niveau d’intégration au SI, ambition éditoriale et capacité à maintenir dans la durée.

Pourquoi le choix du CMS est un arbitrage stratégique, pas technique

La tentation est forte de considérer le choix du CMS comme une décision purement technique, déléguée à la DSI ou au prestataire. C’est une erreur que nous observons fréquemment dans les compagnies d’assurance : le CMS est choisi sur des critères techniques (performance brute, langage de développement, architecture), sans intégrer les critères qui impactent directement le marketing et le business — autonomie éditoriale, rapidité de mise en ligne de nouveaux contenus, coût de maintenance, compatibilité avec les obligations de conformité RGAA et accessibilité, facilité d’intégration d’un parcours devis-souscription ou d’un espace client en assurance.

Le résultat d’un mauvais choix se paie pendant 5 à 7 ans : une mutuelle qui choisit Drupal sans avoir les compétences internes se retrouve captive d’un prestataire unique ; un courtier qui opte pour une solution headless sans maturité digitale dépense le triple en développement pour un bénéfice que ses équipes ne savent pas exploiter ; un assureur qui reste sur un CMS obsolète (Joomla, SPIP, Typo3) accumule de la dette technique jusqu’à la refonte d’urgence. Le bon CMS est celui que votre organisation peut maintenir, faire évoluer et exploiter au quotidien — pas celui qui impressionne sur le papier.

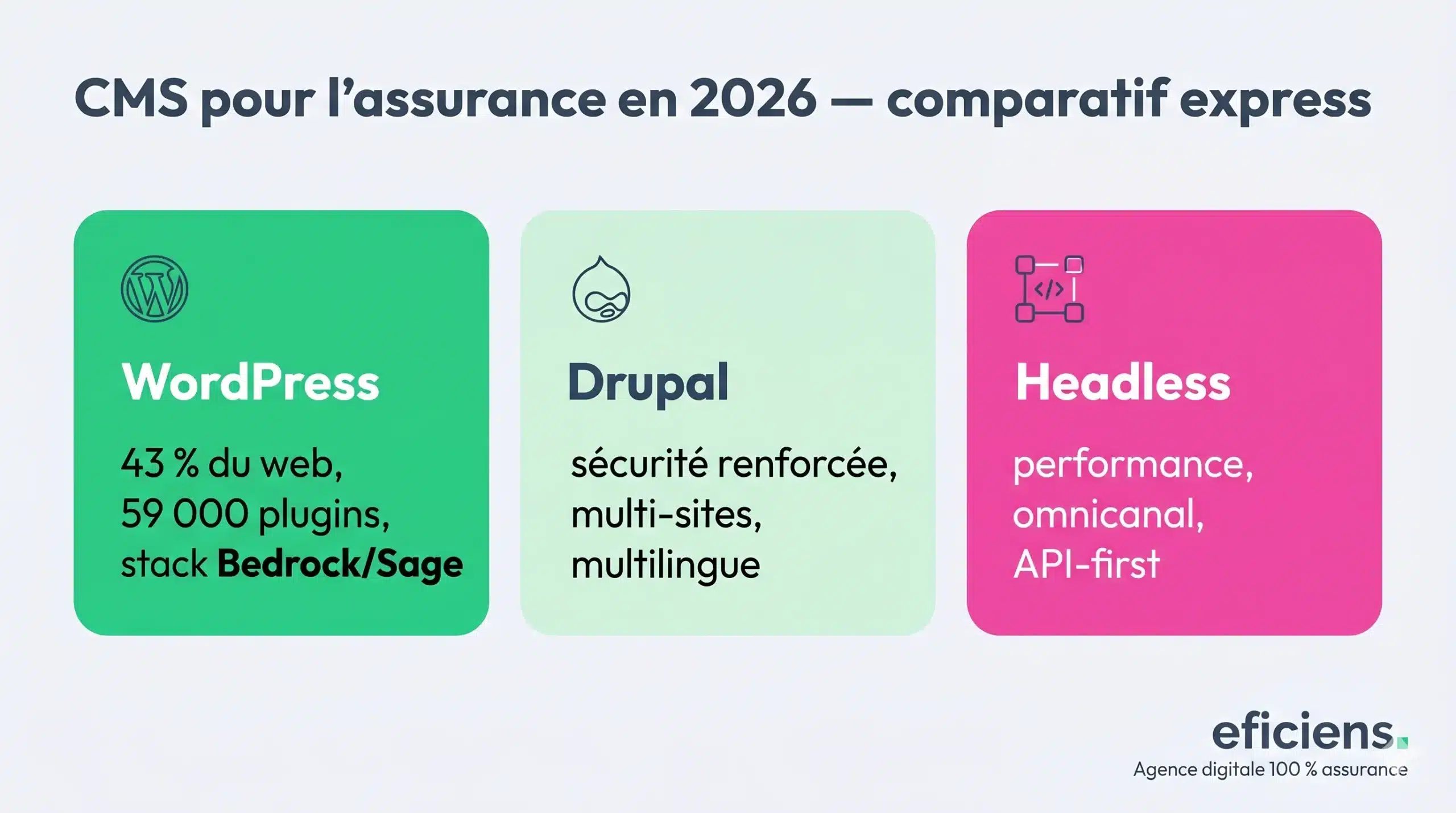

Les trois familles de CMS pour l’assurance en 2026

WordPress reste la référence pour la grande majorité des sites vitrine d’assurance. Avec 43 % de parts de marché mondial, un écosystème de 59 000 plugins, une communauté massive et un coût total de possession maîtrisé, c’est le choix rationnel pour une mutuelle de taille intermédiaire, un courtier, une institution de prévoyance ou un assureur de niche. La condition pour en tirer le meilleur : utiliser une stack professionnelle (Bedrock pour la structure, Sage pour le thème, ACF Pro pour les contenus sur mesure, gestion Git, déploiement automatisé) et non un thème premium générique acheté sur ThemeForest. C’est cette stack que nous déployons systématiquement sur nos projets de refonte de site de marque dans l’assurance.

Drupal garde sa pertinence sur un périmètre plus étroit mais stratégique : les grands groupes multi-marques (Covéa, Generali), les sites multilingues complexes (assureurs internationaux), et les contextes où la granularité des droits d’accès et la gouvernance éditoriale imposent un framework natif plus structuré. Le coût de développement est 1,5 à 2 fois supérieur à WordPress, la courbe d’apprentissage pour les équipes marketing est plus raide, et le bassin de développeurs Drupal se réduit chaque année en France. C’est un choix qui se justifie quand la complexité organisationnelle l’exige, pas par conviction technique.

L’approche headless (Contentful, Strapi, Sanity, ou WordPress en mode headless via WPGraphQL) sépare la gestion du contenu de sa présentation. Elle offre des performances front-end exceptionnelles (temps de chargement sous 1 seconde), une flexibilité omnicanale (site, app mobile, bornes en agence) et une architecture API-first qui facilite l’intégration avec le SI. Le prix à payer : un investissement initial 2 à 3 fois supérieur, une dépendance forte aux développeurs front (React, Next.js, Nuxt.js), et une autonomie éditoriale réduite pour les équipes marketing non-techniques. C’est le territoire des insurtechs (Alan, Luko) et des directions digitales très matures qui ont les moyens de maintenir l’architecture dans la durée.

Tableau comparatif : CMS, budget, conformité et profil recommandé

Le tableau ci-dessous synthétise les critères de choix tels que nous les présentons aux directions marketing et digitales lors de la phase de cadrage d’une refonte. Il intègre les dimensions réglementaires (RGAA, DORA) qui sont devenues des critères discriminants depuis 2025.

| Critère | WordPress (stack pro) | Drupal | Headless (Strapi, Contentful…) |

|---|---|---|---|

| Budget site vitrine complet | 30 000 — 60 000 € HT | 60 000 — 120 000 € HT | 80 000 — 150 000 € HT |

| Coût TMA annuel | 15 000 — 30 000 € | 25 000 — 50 000 € | 30 000 — 60 000 € |

| Autonomie équipe marketing | Élevée (back-office intuitif) | Moyenne (formation nécessaire) | Faible sans interface dédiée |

| Conformité RGAA native | Bonne (thèmes accessibles, plugins ARIA) | Bonne (module accessibility intégré) | Dépend entièrement du front custom |

| Conformité DORA / sécurité | À renforcer (WAF, MFA, monitoring) | Élevée nativement | Élevée (surface d’attaque réduite) |

| Hébergement HDS (données santé) | Compatible (infogérance dédiée) | Compatible | Compatible (cloud souverain) |

| Performance Core Web Vitals | Bonne avec optimisation | Bonne | Excellente (SSG / SSR) |

| Bassin de développeurs en France | Très large | En contraction | En croissance (React/Next.js) |

| Risque de dépendance prestataire | Faible (réversibilité aisée) | Modéré à élevé | Modéré (compétences spécifiques) |

| Profil recommandé | Mutuelles, IP, courtiers, assureurs PME | Grands groupes multi-marques / multilingues | Insurtechs, directions digitales très matures |

Le CMS face aux obligations réglementaires de 2025-2026

Un critère de choix souvent négligé dans les comparatifs CMS généralistes est la capacité du CMS à supporter les obligations réglementaires spécifiques au secteur de l’assurance. Depuis le 28 juin 2025, la conformité RGAA impose que tout nouveau site soit accessible dès sa mise en ligne. En pratique, cela signifie que le CMS doit produire un HTML sémantique propre, gérer correctement les labels ARIA, respecter les contrastes AA et permettre la navigation au clavier sur l’ensemble des composants. WordPress, avec des thèmes sur mesure construits dans les règles, remplit ce cahier des charges. Drupal le fait également bien nativement. En headless, la conformité RGAA repose entièrement sur la qualité du code front — un avantage (contrôle total) autant qu’un risque (rien n’est fourni par défaut).

DORA, applicable depuis janvier 2025, impose une traçabilité fine des prestataires TIC et une résilience opérationnelle. Le CMS n’est qu’une brique du dispositif, mais le choix d’hébergement associé (HDS pour les mutuelles santé, PCA/PRA documenté, monitoring 24/7) en dépend directement. Notre offre d’infogérance et hébergement de site assurance ainsi que notre TMA WordPress et conformité DORA sont conçus pour répondre à ces exigences quel que soit le CMS retenu.

La recommandation Eficiens : WordPress en stack pro pour 80 % des cas

Après plus de quinze ans et plus de soixante projets dans le secteur de l’assurance, notre recommandation est claire : WordPress en stack professionnelle est le bon choix pour 80 % des sites vitrine d’assurance. Il offre le meilleur rapport entre autonomie marketing, coût total de possession, bassin de compétences et capacité d’évolution. Les 20 % restants se répartissent entre Drupal (grands groupes avec des besoins de gouvernance multi-marques) et le headless (insurtechs ou directions digitales disposant d’une équipe front permanente). Les alternatives historiques (Joomla, Typo3, SPIP, eZ Platform) ne sont plus recommandées pour un projet neuf en 2026 : leur écosystème se réduit et leur coût de maintenance augmente.

L’essentiel est de ne pas confondre le CMS avec le projet. Un site d’assurance performant résulte de la qualité de la conception UX, de la stratégie éditoriale, de l’intégration au SI et du pilotage dans la durée — pas du choix technologique seul. Le CMS n’est que le véhicule. Voir notre grille tarifaire 2026 pour les budgets détaillés selon les typologies de projet, ou contactez notre équipe pour un cadrage.

En conclusion : choisir le CMS que votre organisation peut exploiter

Le piège classique du choix CMS dans l’assurance est de surestimer les besoins techniques et de sous-estimer la capacité organisationnelle à exploiter l’outil au quotidien. Un Drupal brillamment architecturé mais que personne en interne ne sait mettre à jour est un investissement gaspillé. Un headless ultra-performant mais que le marketing ne peut pas alimenter sans passer par la DSI est un frein à la réactivité éditoriale. Le bon CMS est celui qui permet à vos équipes de publier, d’itérer et de maintenir la conformité sans friction excessive — et dans la grande majorité des cas, en 2026, cet outil s’appelle WordPress.

Questions fréquentes sur le choix un CMS pour un site d’assurance

WordPress est-il assez sécurisé pour un site d'assurance ?

Oui, à condition de respecter les bonnes pratiques : stack professionnelle Bedrock (qui isole le core WordPress du code applicatif), mises à jour automatisées, WAF (Web Application Firewall), MFA (authentification multifacteur) sur le back-office, et monitoring 24/7. La popularité de WordPress en fait une cible fréquente, mais la réactivité de sa communauté sur les correctifs de sécurité est aussi la plus rapide du marché. Sur les projets Eficiens, aucun incident de sécurité majeur en 15 ans de production WordPress dans l’assurance.

Combien coûte un site vitrine d'assurance selon le CMS choisi ?

Pour un site vitrine complet (conception, développement, contenus, conformité RGAA, mise en ligne) : 30 000 à 60 000 € HT sous WordPress en stack professionnelle, 60 000 à 120 000 € sous Drupal, 80 000 à 150 000 € en headless. À cela s’ajoute le coût de TMA annuel (15 000 à 60 000 € selon le CMS) et l’hébergement / infogérance (3 000 à 12 000 € par an). L’intégration de l’accessibilité dès la conception représente un surcoût de 5 à 10 % du budget projet — bien inférieur au coût d’une mise en conformité a posteriori.

Faut-il envisager un CMS headless pour un site d'assurance ?

Seulement si votre organisation remplit trois conditions : une équipe front-end permanente (React/Next.js), une stratégie omnicanale réelle (site + app + bornes + partenaires), et un budget de maintenance supérieur à 30 000 € par an. Si vous ne cochez pas ces trois cases, le headless vous coûtera plus cher sans bénéfice proportionnel. Pour 80 % des acteurs de l’assurance, WordPress en stack pro offre un meilleur rapport performance / coût / autonomie.

Le CMS impacte-t-il la conformité RGAA d'un site d'assurance ?

Oui, significativement. Le CMS détermine la qualité du HTML produit : structure sémantique, gestion des attributs ARIA, balisage des formulaires, navigation au clavier. WordPress et Drupal, avec des thèmes sur mesure construits dans les règles, produisent un HTML conforme. En headless, la conformité repose entièrement sur le développeur front — avantage si l’équipe est compétente, risque si elle ne l’est pas. Dans tous les cas, un audit RGAA post-développement est indispensable quel que soit le CMS.

Peut-on migrer d'un CMS à un autre sans perdre le SEO ?

Oui, à condition de traiter la migration comme un projet SEO à part entière : audit des backlinks, cartographie des URLs ancien / nouveau, plan de redirections 301 systématique, vérification post-mise en ligne et monitoring sur 6 mois. La migration CMS est le moment le plus risqué pour le capital SEO d’un site. Les erreurs de redirections sont la première cause de perte de trafic organique lors d’une refonte — une perte de 40 à 60 % du trafic est courante quand le SEO n’est pas intégré au cadrage.