Les 13 points clés à respecter pour un site web vitrine d’assurance performant en 2025

07 / 02 / 2025

En bref

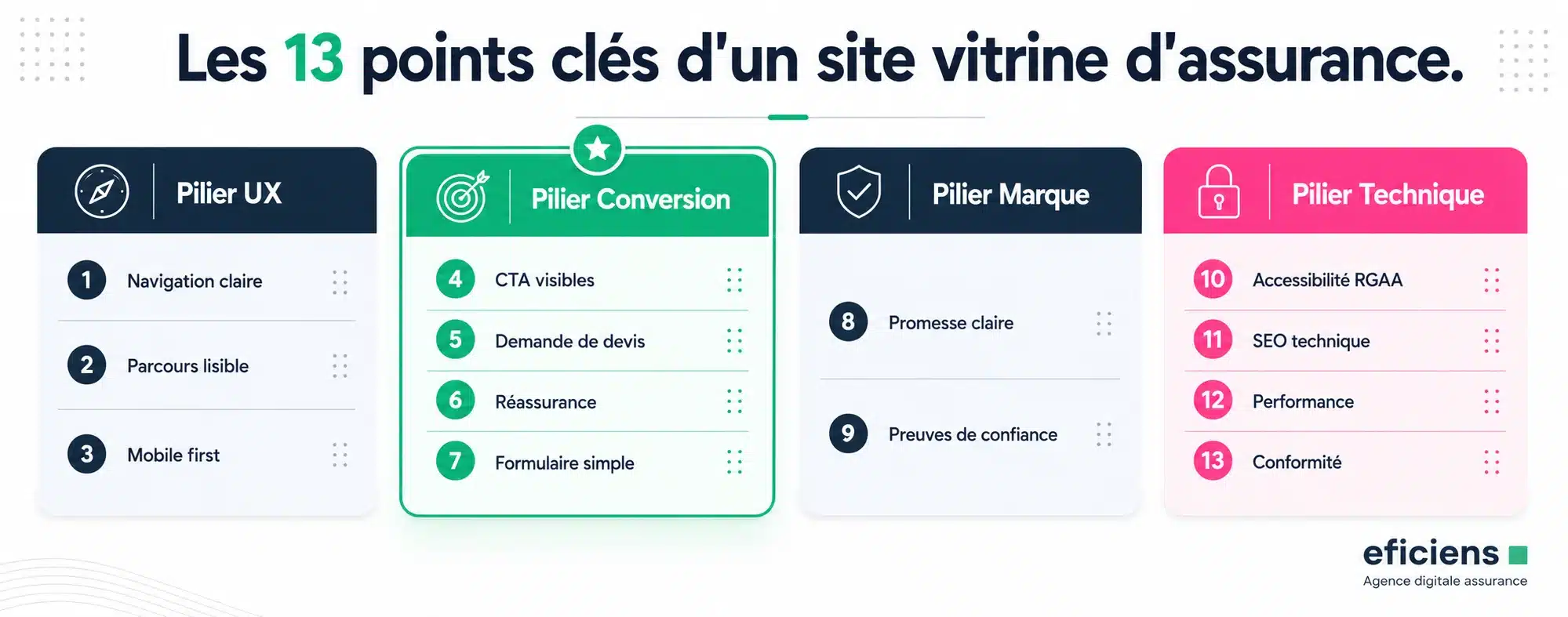

Un site vitrine d’assurance performant en 2026 ne se résume plus à un beau site responsive avec quelques pages produits : c’est une plateforme à la croisée du marketing, du commercial, du service client et de la conformité réglementaire. Pour un responsable marketing ou digital qui pilote une refonte ou benchmark son site existant, 13 points clés structurent la performance, regroupés en quatre piliers complémentaires : l’expérience digitale (segmentation des publics, pédagogie, réassurance), le marketing et la conversion (architecture des offres, génération de leads, simulateurs, omnicanal), la marque employeur et le service client (espace carrière, gestion des sinistres), et la technique et le réglementaire (CMS, SEO/GEO, accessibilité RGAA depuis le 28 juin 2025, conformité RGPD/DDA/DORA). Le budget d’un site vitrine d’assurance complet en 2026 se situe entre 30 000 et 90 000 € HT selon le périmètre et la complexité, avec un délai moyen de 4 à 6 mois. La principale erreur à éviter est de traiter ces 13 points en silos : la performance résulte de leur cohérence d’ensemble, pas de l’excellence isolée sur chaque dimension.

Pilier 1 — Une expérience digitale spécifique au secteur de l’assurance

Le secteur de l’assurance présente une singularité que les agences généralistes sous-estiment systématiquement : un site d’assureur s’adresse simultanément à des audiences aux besoins radicalement différents. Le particulier qui cherche une mutuelle santé, le professionnel qui veut une RC pro, le senior qui prépare ses obsèques, le jeune actif qui souscrit sa première habitation, l’adhérent qui veut son attestation : ces cinq personas n’ont ni les mêmes attentes, ni le même rapport à l’écrit, ni le même niveau de maturité digitale.

Point n°1 — la segmentation impose donc des parcours différenciés dès la home, avec une architecture qui propose à chaque audience un chemin direct vers ses contenus, sans tout faire passer par une logique d’arborescence produit.

Ces audiences partagent en revanche une difficulté commune : la complexité du langage de l’assurance.

Point n°2 — la pédagogie est sans doute le levier de différenciation le plus puissant en 2026. Vulgariser systématiquement les termes techniques, intégrer un glossaire contextuel (au survol d’un mot complexe), proposer une FAQ exhaustive et des chatbots pédagogiques sur les pages produits : autant d’éléments qui ne sont plus optionnels mais structurels. Une mutuelle santé qui explique clairement la différence entre « base de remboursement » et « ticket modérateur » convertit mécaniquement mieux qu’un concurrent qui empile le jargon.

Point n°3 — la réassurance ferme le pilier UX. Dans un secteur où l’on vend de l’intangible et de la promesse de protection, la confiance se construit par accumulation : témoignages clients identifiables (avec photo et fonction), labels et certifications (Solvabilité II, Médiation de l’assurance), historique de la compagnie, indicateurs de solidité financière, présentation des dirigeants. La réassurance se travaille sur l’ensemble du parcours, pas seulement sur une page « À propos ».

Pilier 2 — Marketing, génération de leads et conversion

Le deuxième pilier est celui qui justifie économiquement le projet auprès de la direction générale.

Point n°4 — l’architecture des produits et services doit refléter les usages, pas l’organigramme interne. Un assureur multi-branches qui présente ses offres par direction métier (auto, MRH, santé, prévoyance, épargne) au premier niveau de menu se complique la vie : l’utilisateur qui veut comparer une santé senior à une santé jeune actif n’a pas envie de sortir de la rubrique « Santé » à chaque clic. Une architecture moderne organise les offres par cible et par cas d’usage, avec un méga-menu structuré qui permet une lecture rapide.

Point n°5 — la génération de leads est le cœur business du site. Formulaires de demande de devis épurés (cinq champs maximum sur l’écran de capture), CTA stratégiquement placés sur chaque page produit, chemins de conversion mesurables et reliés au CRM, relance automatisée des abandonnistes : ce sont les fondamentaux. Notre guide sur la conception des parcours devis-souscription détaille les bonnes pratiques associées, avec un objectif réaliste de 12 à 15 % de taux de conversion sur un parcours santé bien conçu.

Point n°6 — les outils interactifs (simulateurs, calculatrices, comparateurs) jouent un rôle d’engagement et de qualification. Un simulateur de remboursement bien conçu permet au prospect de visualiser ce que rembourse réellement chaque formule, ce qui débloque la décision d’achat. Voir notre dossier dédié aux simulateurs assurance qui détaille les six grandes familles et leurs budgets.

Point n°7 — la stratégie omnicanale ferme le pilier conversion : le site n’est pas isolé, il s’intègre dans un dispositif incluant l’agence physique, le call center, le réseau d’agents ou de courtiers, et l’application mobile. La cohérence des données et des offres entre ces canaux est un facteur de conversion souvent invisible mais décisif.

Pilier 3 — Marque employeur et service client existant

Ce pilier regroupe deux dimensions souvent négligées dans les briefs de refonte.

Point n°8 — la valorisation RH et l’espace carrière est devenu critique dans un secteur en tension permanente sur les compétences (actuariat, IT, gestion sinistre, conseil). Un espace carrière soigné, qui présente la culture d’entreprise, les parcours de développement et les témoignages collaborateurs, génère typiquement 15 à 25 % du trafic d’un site institutionnel sur certains acteurs et constitue un investissement à part entière. Trop d’assureurs traitent encore la page carrière en parent pauvre.

Point n°9 — le support et la gestion des sinistres doit être pensé pour les clients existants, pas seulement pour les prospects. La déclaration de sinistre en ligne, le suivi de dossier, le téléchargement d’attestations, le contact direct avec le gestionnaire : autant de fonctionnalités qui réduisent les appels au call center et améliorent le NPS. C’est typiquement le territoire de l’espace client en assurance, qui mérite un projet à part entière mais doit être accessible depuis le site vitrine via un bouton dédié, distinct du CTA commercial.

Pilier 4 — Technique et réglementaire : la base non négociable

Ce pilier est le plus dense et concentre désormais quatre points clés.

Point n°10 — le choix d’un CMS moderne et performant conditionne la capacité à faire vivre le site dans la durée. WordPress reste la référence pour les sites vitrine assurance en 2026 (avec une stack pro type Bedrock + Sage), Drupal pour les contextes très éditoriaux ou multilingues complexes. La question n’est pas tant le CMS que la qualité de l’architecture (gabarits, blocs réutilisables, gestion des médias, performance back-office).

Point n°11 — l’optimisation SEO et désormais GEO (Generative Engine Optimization, pour ChatGPT, Perplexity et Google AI Overviews) est devenue incontournable. Les utilisateurs ne tapent plus seulement « assurance auto pas chère » dans Google : ils posent des questions complètes à des assistants IA. Un site vitrine d’assurance performant en 2026 produit donc des contenus structurés (en-têtes hiérarchisés, paragraphes synthétiques, FAQ balisée Schema.org, données comparatives) qui se prêtent à la fois à l’indexation classique et à la reprise par les LLM.

Point n°12 — l’accessibilité RGAA n’est plus optionnelle. Depuis le 28 juin 2025, l’European Accessibility Act impose la conformité aux 106 critères du RGAA 4.1.2 pour tout nouveau service numérique mis en ligne par une entité de plus de dix salariés ou deux millions d’euros de chiffre d’affaires. Notre dossier complet sur la conformité RGAA et accessibilité dans l’assurance détaille les obligations, sanctions et plan d’action. À noter : la performance technique pure (Core Web Vitals, responsive, temps de chargement sous 2,5 secondes) reste un sujet à part qui se travaille en parallèle.

Point n°13 — la conformité réglementaire au sens large couvre quatre textes structurants pour l’assurance, qu’il faut traiter de manière intégrée plutôt qu’en silo : RGPD pour les données personnelles, DDA (Directive Distribution Assurance) pour la transparence des informations commerciales et l’IPID, DORA depuis janvier 2025 pour la résilience numérique, et NIS2 pour la cybersécurité. Voir notre offre TMA WordPress et conformité DORA qui industrialise le suivi de ces obligations dans le run.

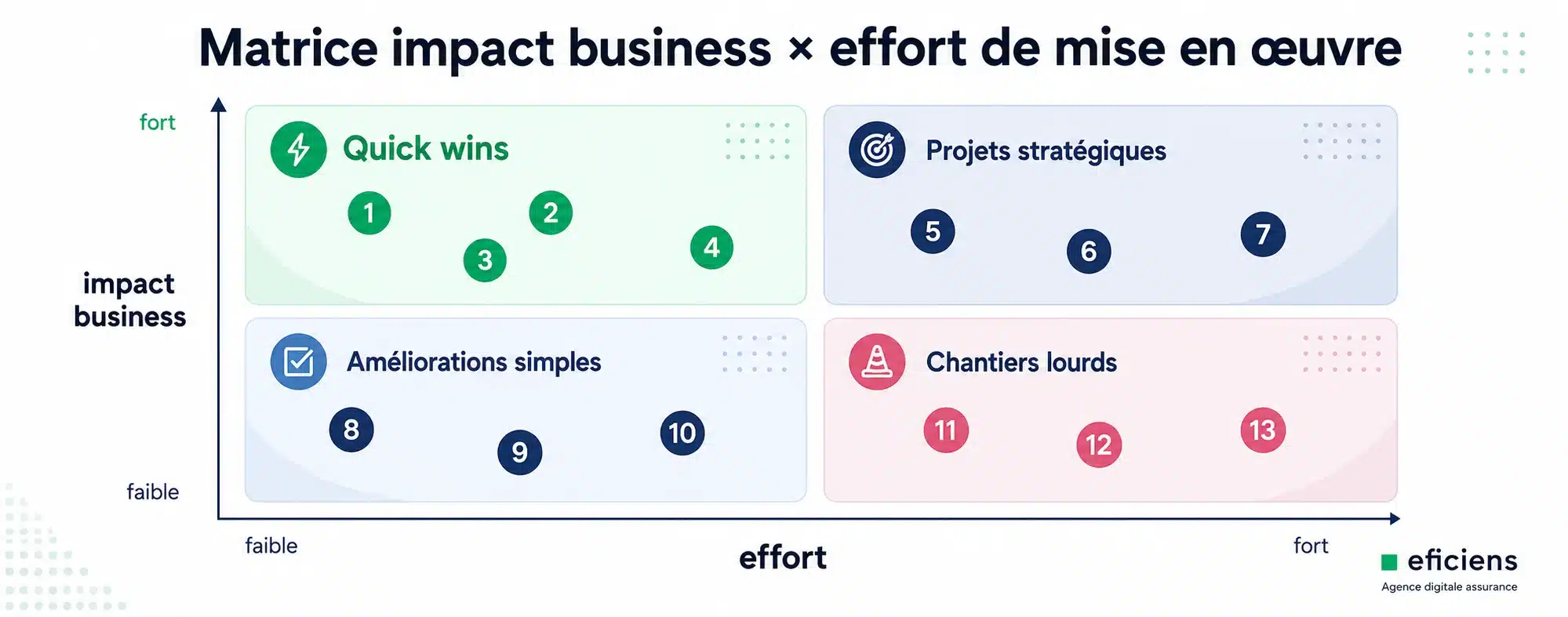

Tableau de priorisation : impact business × effort de mise en œuvre

Tous les points ne se valent pas en termes de retour sur investissement. Pour un responsable digital qui doit arbitrer un budget contraint, la grille suivante — issue de notre expérience sur plus de soixante refontes assurance — permet de hiérarchiser les chantiers en fonction de leur impact business et de leur effort de mise en œuvre.

| Rang | Point clé | Priorité | Impact business | Effort | Catégorie projet |

|---|---|---|---|---|---|

| 1 | Génération de leads (formulaires, CTA) | ★★★ | Très élevé | Modéré | Quick win prioritaire |

| 2 | Segmentation des parcours par audience | ★★★ | Élevé | Modéré (architecture) | Quick win prioritaire |

| 3 | SEO / GEO | ★★★ | Élevé | Modéré (continu) | Quick win prioritaire |

| 4 | Accessibilité RGAA | ★★★ | Modéré (mais obligatoire) | Modéré dès la conception | Non négociable |

| 5 | Conformité RGPD / DDA / DORA | ★★★ | Modéré (mais obligatoire) | Élevé sans expertise sectorielle | Non négociable |

| 6 | Architecture produits / méga-menu | ★★★ | Élevé | Modéré | Chantier structurant |

| 7 | Espace client / sinistres | ★★★ | Très élevé | Élevé (projet dédié) | Chantier structurant séparé |

| 8 | Pédagogie et glossaire | ★★★ | Modéré | Faible (éditorial) | Quick win |

| 9 | Réassurance (témoignages, labels) | ★★★ | Modéré | Faible | Quick win |

| 10 | Simulateurs et outils interactifs | ★★★ | Élevé | Élevé | Phase 2 |

| 11 | Espace carrière | ★★★ | Modéré | Modéré | Chantier dédié RH |

| 12 | Stratégie omnicanale | ★★★ | Élevé | Très élevé (SI) | Programme transverse |

| 13 | Choix CMS et architecture technique | ★★★ | Structurant | Élevé | Cadrage initial |

Budgets et délais : ce qu’il faut prévoir en 2026

Une question revient systématiquement en début de cadrage : combien coûte un site vitrine d’assurance performant qui couvre ces 13 points clés ? La réponse dépend du périmètre, mais des fourchettes sectorielles stables se dégagent. Pour un site institutionnel de mutuelle santé ou d’assureur de taille intermédiaire, comptez entre 30 000 et 60 000 € HT pour un projet centré sur la marque, les pages produits et la génération de leads simple. Pour un site enrichi d’un module devis intégré et d’un simulateur, l’enveloppe monte à 65 000 — 90 000 € HT. Au-delà, on entre dans des projets multi-marques, multi-langues ou intégrant un espace client, qui justifient des budgets de 90 000 à 150 000 € HT mais relèvent alors de plusieurs lots distincts. Notre grille tarifaire 2026 détaille les enveloppes par typologie de projet.

Côté délai, la moyenne sectorielle se situe entre 4 et 6 mois entre le brief et la mise en ligne, en comptant 2 mois de cadrage et de design, 2 à 3 mois de développement et 1 mois de recette et préparation au go-live. C’est un calendrier compatible avec les saisonnalités de souscription (notamment pour les spécificités d’un site de mutuelle santé qui doit être en ligne avant la fenêtre d’adhésion de septembre-décembre). Les projets qui dérapent le font presque toujours pour deux raisons : un cadrage initial bâclé sur les 13 points clés, ou des allers-retours tardifs sur les contenus produits qui n’ont pas été préparés en amont par le marketing métier.

En conclusion : la performance vient de la cohérence, pas de l’excellence isolée

L’erreur la plus fréquente sur les projets de refonte est de traiter les 13 points clés en silos, chacun confié à un sachant interne ou externe différent : l’agence pour l’UX et le design, l’intégrateur pour la technique, le DPO pour le RGPD, le service marque employeur pour les pages carrière, le CIL pour DORA. Le résultat : un site qui coche les cases mais qui ne crée pas d’expérience cohérente, et qui ne génère pas la performance attendue. Un site vitrine d’assurance performant en 2026 résulte au contraire d’un pilotage intégré où ces 13 dimensions sont arbitrées ensemble, avec une vision claire des priorités business et un partenaire capable de les orchestrer. Eficiens accompagne depuis plus de quinze ans les acteurs de l’assurance, de la mutualité et de la prévoyance dans leurs projets de refonte de site de marque dans l’assurance. Pour échanger sur votre situation, contactez notre équipe.

Questions fréquentes sur le site vitrine d’assurance performant

Quel budget prévoir pour un site vitrine d'assurance en 2026 ?

Pour un site institutionnel couvrant les 13 points clés, comptez entre 30 000 et 60 000 € HT. Pour un site enrichi d’un parcours de devis et d’un simulateur, l’enveloppe monte à 65 000 — 90 000 € HT. Au-delà, on parle de projets multi-marques ou intégrant un espace client, qui justifient des budgets de 90 000 à 150 000 € HT. Ces fourchettes incluent la conception UX/UI, le développement, le copywriting, la conformité RGAA dès l’origine et la mise en ligne. Elles n’incluent pas la TMA et l’hébergement, qui se contractualisent séparément en run.

En combien de temps livrer un site vitrine d'assurance ?

La moyenne sectorielle se situe entre 4 et 6 mois entre le brief et la mise en ligne. Cette durée se décompose typiquement en 2 mois de cadrage et de design, 2 à 3 mois de développement, et 1 mois de recette et préparation au go-live. Pour un projet de mutuelle santé qui doit être livré avant la saisonnalité d’adhésion de septembre, cela impose de démarrer le brief en janvier ou février au plus tard.

Quels sont les points clés non négociables en 2026 ?

Trois points sont aujourd’hui non négociables, pour des raisons réglementaires : la conformité RGAA depuis le 28 juin 2025 (sanctions jusqu’à 50 000 € par service non conforme), la conformité RGPD pour les données personnelles, et la conformité DDA pour les informations contractuelles et l’IPID. À cela s’ajoute la conformité DORA pour les TIC critiques depuis janvier 2025. Tout site vitrine d’assurance qui ne traite pas ces quatre dimensions dès la conception expose la compagnie à un risque de sanction et de contentieux.

Faut-il privilégier WordPress ou Drupal pour un site d'assurance ?

WordPress reste la référence pour la grande majorité des sites vitrine d’assurance en 2026, à condition d’utiliser une stack professionnelle (Bedrock, Sage, ACF, gestion git) et non un thème générique. Cette technologie offre le meilleur rapport entre richesse fonctionnelle, écosystème de plugins, facilité éditoriale pour les équipes marketing et coût total de possession. Drupal garde sa pertinence sur des contextes très éditoriaux complexes (multi-langues, multi-marques avec gouvernance fine des droits) ou pour des grands comptes ayant déjà investi dans cet écosystème. Le choix doit se faire au moment du cadrage technique, en fonction des compétences internes disponibles pour le run.

Comment mesurer la performance d'un site vitrine d'assurance ?

Les indicateurs clés à suivre sont au nombre de cinq : le volume de leads générés (formulaires de devis, demandes de rappel, prises de RDV), le taux de conversion sur les pages produits (visiteur → lead qualifié), la performance SEO sur les requêtes commerciales prioritaires (positions, trafic organique), le score d’accessibilité RGAA (qui doit progresser entre les audits annuels) et la satisfaction utilisateur (NPS, taux de rebond, durée de session sur les pages clés). Un dashboard mensuel partagé entre marketing, communication et DSI est la bonne pratique pour piloter ces indicateurs dans la durée.