Refonte de site et digitalisation d’une institution de prévoyance : enjeux, projets prioritaires et budget en 2026

20 / 04 / 2026

La prévoyance collective occupe une place paradoxale dans le paysage de l’assurance française. Elle protège des risques parmi les plus lourds — l’incapacité à travailler, l’invalidité, le décès — et pourtant elle est restée l’un des derniers segments à s’engager sérieusement dans la transformation digitale. Pendant que les mutuelles santé refondaient leurs sites, créaient des espaces clients et digitalisaient leurs remboursements, la grande majorité des institutions de prévoyance continuaient à traiter les dossiers par courrier, à communiquer par PDF et à gérer leurs relations employeurs par téléphone.

Ce retard n’est pas le fruit d’un désintérêt ou d’un manque de moyens. Il s’explique par des contraintes objectives : des produits complexes à expliquer, un SI de gestion souvent vieillissant et peu ouvert, une cible B2B (les employeurs) qui a longtemps accepté des modes de relation traditionnels, et — il faut le dire — une absence quasi totale d’agences digitales capables d’intervenir avec une vraie connaissance sectorielle. Les agences généralistes ne parlent pas le langage de la prévoyance. Elles ne connaissent pas les spécificités des régimes de prévoyance collective, les enjeux des déclarations d’arrêt de travail, ni la complexité des droits conditionnels liés à l’invalidité.

Ce guide est destiné aux responsables marketing et digital des IPs qui commencent à structurer leur feuille de route digitale. Il présente les cinq chantiers prioritaires, les raisons pour lesquelles un projet IP est structurellement différent d’un projet mutuelle santé, et la logique de séquençage qui permet d’avancer sans disperser les ressources.

🔗 Cet article s’inscrit dans notre série sur la digitalisation des institutions de prévoyance : Déclaration de ressources en prévoyance : digitaliser ce parcours critique pour les pensionnés ; L’affiliation collective à l’heure du digital ; Comment le digital peut améliorer le quotidien des pensionnés d’une IP & Digitaliser le parcours arrêt de travail

Ce qui rend un projet digital IP fondamentalement différent

Quatre niveaux d’interlocuteurs — une complexité sans équivalent dans l’assurance

Une mutuelle santé parle essentiellement à des individus ou à des familles. Une institution de prévoyance doit gérer simultanément quatre niveaux d’interlocuteurs distincts — chacun avec un statut juridique différent, des besoins radicalement différents et une relation à l’IP qui évolue en fonction du cycle de vie du contrat. Cette architecture en quatre niveaux est une spécificité du droit de la prévoyance collective, confirmée par le Code de la Sécurité Sociale (articles L931-1 et L932-1).

| Niveau | Qui est-ce ? | Relation à l’IP | Besoins digitaux principaux |

|---|---|---|---|

| Adhérent | L’entreprise cotisante (DRH, dirigeant de PME) | Signataire du contrat collectif — cotise et gère les effectifs couverts | Extranet employeurs : déclaration des effectifs, entrées/sorties, documents contractuels, déclaration des sinistres |

| Participant | Le salarié couvert (aussi appelé assuré) | Bénéficie du contrat souscrit par son employeur — n’a pas choisi l’IP | Espace adhérent : consultation des garanties, attestations de couverture, suivi des remboursements et des prestations |

| Pensionné | Le participant dont le risque s’est réalisé — invalide, en incapacité longue durée | Perçoit une rente ou des indemnités journalières continues — relation souvent de très long terme avec l’IP | Suivi de dossier, déclarations annuelles de ressources, échange de documents, suivi du versement de la rente |

| Bénéficiaire | La personne tierce désignée en cas de décès du participant (conjoint, enfants) | N’est pas partie au contrat — entre en relation avec l’IP uniquement au moment du sinistre décès | Déclaration de sinistre décès, transmission des pièces justificatives, suivi du versement du capital ou de la rente |

Cette structure en quatre niveaux a des implications directes et concrètes sur l’architecture digitale. Un espace adhérent conçu pour un participant actif ne convient pas à un pensionné qui doit déclarer ses ressources chaque année — les données affichées, les parcours disponibles et les documents accessibles n’ont rien en commun. Un bénéficiaire qui entre en contact avec l’IP au moment du décès de son conjoint a des besoins et une situation émotionnelle radicalement différents de ceux d’un DRH qui gère ses effectifs. Aucun de ces quatre profils ne doit se retrouver dans un espace digital conçu pour un autre. C’est cette segmentation — souvent absente ou insuffisante sur les plateformes actuelles des IPs — qui explique une grande partie de l’insatisfaction des utilisateurs et du volume d’appels entrants au service client.

Des garanties difficiles à expliquer simplement

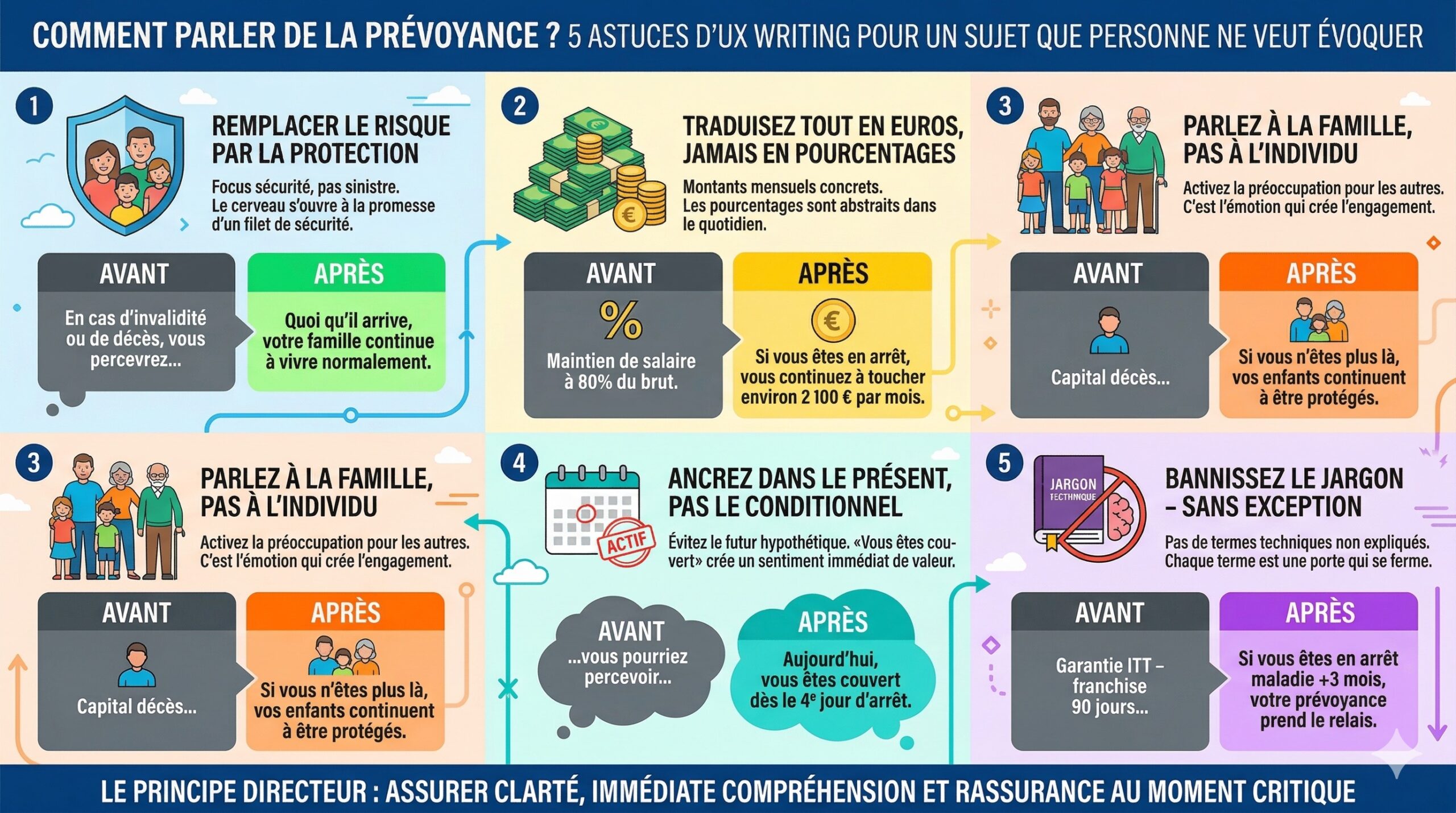

La prévoyance couvre des risques que les adhérents espèrent sincèrement ne jamais avoir à activer. Contrairement à une complémentaire santé qui rembourse des lunettes ou des soins courants et crée ainsi un engagement régulier avec l’adhérent, la prévoyance reste invisible jusqu’au sinistre. Ce manque d’interaction ordinaire complique considérablement le travail éditorial : comment garder un lien avec des adhérents qui, par définition, n’ont pas besoin de vous au quotidien ? Comment expliquer des garanties techniques — indemnités journalières, rente éducation, invalidité catégorie 2 — à des salariés qui n’ont aucune raison de s’y intéresser jusqu’au moment où leur vie bascule ? C’est un défi éditorial et UX que les agences généralistes sous-estiment systématiquement.

Un SI de gestion souvent peu préparé aux intégrations

La plupart des IPs s’appuient sur des systèmes de gestion propriétaires ou sur des progiciels sectoriels — Neopolia, GIE Entrep’risques, ou des développements maison vieillissants. Ces systèmes n’ont pas été conçus à l’origine pour exposer des API. La connexion entre un espace adhérent web et le système de gestion des prestations représente souvent le poste de risque technique le plus important d’un projet IP — et celui qui est le plus souvent sous-estimé au moment du cadrage. Avant de choisir un CMS ou de sélectionner une agence, une IP doit avoir une vision claire de l’état de son SI et de sa capacité à intégrer des systèmes tiers. Sans ce diagnostic préalable, les surprises techniques en milieu de projet sont garanties.

Des contraintes réglementaires qui s’accumulent

Un projet digital pour une IP doit intégrer simultanément la directive DDA sur la distribution et le recueil des besoins, DORA sur la résilience des systèmes numériques depuis janvier 2025, le RGPD sur des données particulièrement sensibles (santé, rémunération, situation d’invalidité), l’accessibilité EAA depuis juin 2025, et parfois des obligations spécifiques issues de conventions collectives ou d’accords de branche qui définissent précisément ce que l’employeur doit communiquer aux salariés sur leurs droits. Cette densité réglementaire impose une expertise sectorielle que seule une agence spécialisée peut apporter de façon fluide — intégrée dans la conception dès le départ, pas ajoutée en urgence en fin de projet.

Les 5 chantiers digitaux prioritaires pour une IP en 2026

1. Le site de marque : vitrine institutionnelle et outil de recrutement d’entreprises

Le site de marque d’une IP n’est pas un site grand public au sens habituel du terme. Sa principale fonction commerciale est de convaincre des DRH, des dirigeants de PME et des représentants syndicaux de choisir ou de renouveler un accord de prévoyance collective. Cette cible B2B impose des partis pris éditoriaux et UX très différents d’un site mutuelle santé : des pages entreprises argumentées sur les garanties et les niveaux de service, des témoignages d’employeurs partenaires, des landing pages par secteur d’activité ou par convention collective, et une présentation des produits qui parle le langage des RH — coûts employeur, flexibilité des options, gestion des effectifs. En parallèle, le site doit informer les salariés adhérents sur leurs droits — avec un niveau de pédagogie élevé, un langage accessible et des parcours de navigation clairs qui les dirigent vers l’espace adhérent ou vers les contacts utiles sans les perdre dans la complexité des garanties.

Un site de marque IP bien conçu n’est pas forcément plus complexe qu’un site mutuelle santé, mais il est plus exigeant sur le plan éditorial et architectural. La navigation doit segmenter clairement les deux cibles principales — employeurs et salariés — dès la page d’accueil, sans créer un site en deux silos étanches.

40 000 – 80 000 € HT | 4 – 6 mois

2. L’espace adhérent : le chantier le plus structurant et le plus complexe

L’espace adhérent est l’interface qui matérialise concrètement la relation entre l’IP et le salarié couvert. Consultation des garanties en vigueur, téléchargement des attestations de couverture, suivi des remboursements et des prestations en cours, déclaration et suivi des sinistres, accès aux documents contractuels — tout ce qui constitue la « gestion courante » d’un contrat de prévoyance doit pouvoir s’effectuer en ligne, sans appel téléphonique ni courrier. La plupart des IPs n’offrent aujourd’hui qu’une fraction de ces fonctionnalités, quand elles offrent quelque chose.

Le principal défi n’est pas technique au sens du développement web — c’est l’intégration avec le SI de gestion. Un adhérent qui a une couverture santé, une prévoyance et une retraite supplémentaire chez la même IP se retrouve souvent face à trois espaces distincts, voire à aucun espace digital du tout. Construire une vue consolidée de ses droits nécessite un travail SI en amont — cartographie des sources de données, définition d’un référentiel client unique si ce n’est pas encore fait, développement des API nécessaires — qui représente souvent le poste le plus lourd du projet et celui qui conditionne tout le reste.

60 000 – 120 000 € HT | 6 – 10 mois

3. L’extranet employeurs : le parent pauvre, et la plus grande opportunité opérationnelle

Si l’espace adhérent est le chantier le plus complexe, l’extranet employeurs est souvent le plus rentable à court terme. Un DRH qui gère un contrat de prévoyance collective avec une IP doit aujourd’hui envoyer des fichiers Excel par email pour déclarer ses effectifs, appeler pour signaler une entrée ou une sortie, et attendre des semaines pour obtenir ses documents contractuels. Digitaliser ce processus — déclaration des effectifs en ligne, gestion des adhésions et radiations, accès aux attestations et aux bilans de contrat, déclaration des sinistres employeur — crée une valeur opérationnelle immédiate et mesurable des deux côtés.

Pour l’IP, les gains sont directs : réduction des appels entrants, amélioration de la qualité des données (plus d’erreurs de saisie manuelle), accélération du traitement des sinistres, et — peut-être surtout — un différenciateur commercial concret lors des appels d’offres. Un extranet employeur bien conçu est aujourd’hui l’un des arguments les plus efficaces lors d’un renouvellement de contrat ou d’un appel d’offres d’une entreprise déjà cliente d’une IP concurrente moins avancée digitalement.

40 000 – 80 000 € HT | 5 – 8 mois

4. Le parcours digital d’arrêt de travail et de déclaration de ressources

C’est le chantier à fort ROI et fort impact NPS — et celui qui présente les intégrations techniques les plus profondes. Un salarié en arrêt de travail est dans une situation stressante : il a besoin d’une réponse rapide sur ses droits et sur le montant qui lui sera versé. Dans la grande majorité des IPs, il doit aujourd’hui envoyer son arrêt de travail par courrier postal, parfois sans savoir exactement quels justificatifs joindre — et attendre plusieurs semaines avant d’obtenir une réponse. La digitalisation de ce parcours permet de recevoir les pièces par upload sécurisé, d’instruire automatiquement les dossiers simples, et d’offrir un suivi en temps réel de l’avancement du dossier.

Les données le confirment : les IPs qui ont digitalisé leurs parcours d’arrêt de travail constatent des taux de satisfaction adhérent supérieurs de 15 à 20 points par rapport aux parcours traditionnels, et une réduction des coûts de traitement unitaire de 30 à 40 %. Dans le même registre, la digitalisation des déclarations de ressources annuelles pour les bénéficiaires de rentes d’invalidité — un processus encore quasi exclusivement papier dans la plupart des IPs — représente un gisement d’efficacité opérationnelle considérable, avec des économies estimées à plusieurs dizaines de milliers d’euros par an pour une IP de taille intermédiaire.

Pour aller plus loin sur ce chantier, nous avons détaillé les enjeux techniques et organisationnels dans notre article dédié : Digitaliser son parcours arrêt de travail quand on est une institution de prévoyance.

40 000 – 80 000 € HT | 6 – 10 mois Lire l’article dédié →

5. Les simulateurs et les outils de prévention santé au travail

Le simulateur est l’outil digital qui résout le problème fondamental de la prévoyance : comment engager un adhérent sur des garanties qu’il espère ne jamais activer ? Un simulateur de besoins en prévoyance — qui évalue, à partir de la situation familiale et professionnelle d’un salarié, ses risques de sous-protection en cas d’incapacité ou de décès — crée un moment d’engagement à fort impact émotionnel. Les données du secteur montrent que 73 % des prospects consultent un simulateur avant de souscrire un contrat de prévoyance. Pour une IP qui veut renforcer son rôle de conseil auprès des entreprises clientes, un simulateur de garanties accessible en ligne est aussi un outil commercial redoutablement efficace.

Complémentairement, certaines IPs développent des contenus de prévention santé au travail — RPS, TMS, risques cardiovasculaires, addictions — qui servent à la fois le bien-être des adhérents, la fidélisation des employeurs et le référencement naturel. C’est un angle éditorial moins occupé que la prévention santé grand public des mutuelles, et qui permet à une IP de se positionner comme un acteur de la santé au travail au sens large, pas seulement comme un gestionnaire de risques. Nous avons détaillé les différents types de simulateurs adaptés à la prévoyance et les enjeux de leur conception dans un article dédié aux simulateurs prévoyance.1

5 000 – 40 000 € HT2 – 4 mois | Lire l’article dédié →

Tableau de synthèse des 5 chantiers

| Chantier | Priorité | Budget indicatif HT | Complexité technique | Délai | ROI principal |

|---|---|---|---|---|---|

| Site de marque | Haute | 40 000 – 80 000 € | Moyenne | 4 – 6 mois | Image, recrutement employeurs, SEO |

| Espace adhérent | Très haute | 60 000 – 120 000 € | Élevée (SI) | 6 – 10 mois | NPS, réduction appels entrants |

| Extranet employeurs | Haute | 40 000 – 80 000 € | Élevée (SI) | 5 – 8 mois | Efficacité opérationnelle, fidélisation |

| Parcours arrêt de travail | Haute | 40 000 – 80 000 € | Très élevée (SI) | 6 – 10 mois | −30 à 40 % coût traitement, NPS +15 pts |

| Simulateurs + prévention | Moyenne | 15 000 – 40 000 € | Faible à moyenne | 2 – 4 mois | Engagement, conversion, SEO |

Faut-il tout faire en même temps ? Comment séquencer

La réponse est non — et pas seulement pour des raisons budgétaires. Ces cinq chantiers ne sont pas indépendants : certains créent des prérequis pour d’autres, et les mener en parallèle sans arbitrage clair génère de la confusion organisationnelle et des risques de dérapage.

Le séquençage que nous recommandons chez Eficiens pour une IP qui part d’une situation peu digitalisée s’articule en trois phases. En première phase, le site de marque et l’extranet employeurs. Ces deux chantiers peuvent avancer simultanément car ils sont largement indépendants sur le plan technique. Le site de marque pose les fondations de l’identité digitale et du référencement. L’extranet employeurs génère des économies opérationnelles immédiates et améliore la relation commerciale avec les entreprises clientes — il est souvent le chantier avec le ROI le plus rapide à mesurer. En deuxième phase, l’espace adhérent — plus long, plus coûteux, et souvent conditionné par un travail SI préalable sur les intégrations et le référentiel client. En troisième phase, la digitalisation des parcours de gestion les plus chronophages : arrêt de travail, déclarations de ressources. Ces chantiers demandent les intégrations les plus profondes mais offrent, une fois livrés, le ROI opérationnel le plus mesurable.

Le diagnostic SI préalable est non négociable. Avant de sélectionner une agence, avant même de rédiger un cahier des charges, une IP doit avoir une vision claire de l’état de ses systèmes de gestion et de leur capacité à exposer des API. C’est la question qui détermine plus que toute autre l’enveloppe budgétaire réelle et le planning atteignable. Une IP qui découvre en milieu de projet que son SI ne peut pas fournir les données nécessaires à l’espace adhérent paie deux fois : une fois pour le projet tel qu’il était prévu, et une fois pour le travail SI imprévu.

Ce qui différencie les IPs qui réussissent leur transformation digitale de celles qui n’y arrivent pas, ce n’est pas l’ambition du projet ni le budget alloué. C’est la qualité du cadrage initial et la disponibilité d’un chef de projet interne avec une vraie autorité de décision. Sarah Menjoz – Directrice Projets Eficiens

L’expérience Eficiens en prévoyance collective

Eficiens accompagne des institutions de prévoyance sur leurs projets digitaux depuis plusieurs années. Notre positionnement sectoriel exclusif — nous ne travaillons qu’avec des acteurs de l’assurance et de la protection sociale — nous permet d’intervenir sur ces projets sans courbe d’apprentissage : nous connaissons le vocabulaire de la prévoyance, les contraintes des SI de gestion du secteur, et les attentes spécifiques des DRH et des salariés couverts.

Quelques références prévoyance

CAPSSA : Institution de prévoyance du secteur de la protection sociale — refonte du site de marque et création de l’espace déclaration.

Collecteam : Courtier en protection sociale — conception UX et développement du site institutionnel et des outils de communication adhérents.

ADIS : Filiale AXA spécialisée prévoyance et retraite — mission longue durée en conseil, UX et benchmarking sur la création du parcours arrêt de travail.

IPECA : Institution de prévoyance du secteur aéronautique — accompagnement sur la digitalisation des parcours de gestion, déclaration arrêt de travail et l’amélioration de l’expérience adhérent.

Ce qui différencie notre accompagnement sur les projets prévoyance d’une agence généraliste : nous formulons les recommandations de correction dans le langage technique des équipes SI prévoyance, nous connaissons les contraintes des progiciels de gestion les plus courants dans le secteur, et nous disposons d’un benchmark opérationnel issu de projets similaires que nous pouvons exploiter dès la phase de cadrage pour raccourcir les itérations. Francis Mahut – Fondateur Eficiens

Questions fréquentes sur la digitalisation de la prévoyance

Quelle est la différence entre un projet digital pour une IP et pour une mutuelle santé ?

Une institution de prévoyance s’adresse simultanément à trois types d’interlocuteurs très différents : les salariés adhérents, les employeurs cotisants et parfois des délégataires ou intermédiaires. Ce multi-public impose une architecture de site et des parcours fondamentalement différents d’une mutuelle santé grand public. S’y ajoutent des garanties plus complexes à expliquer (décès, incapacité, invalidité, rentes), un SI de gestion souvent moins ouvert aux intégrations, et des contraintes réglementaires cumulatives — DDA, DORA, RGPD sur des données très sensibles, accessibilité EAA, et parfois des obligations issues de conventions collectives spécifiques.

Combien coûte la refonte du site d'une institution de prévoyance ?

Un site de marque pour une IP représente un investissement de 40 000 à 80 000 € HT selon le périmètre fonctionnel. Un espace adhérent connecté au SI de gestion coûte entre 60 000 et 120 000 € HT. Un extranet employeurs est dans la même fourchette : 40 000 à 80 000 € HT. La digitalisation d’un parcours de déclaration d’arrêt de travail complet représente 40 000 à 80 000 € HT supplémentaires. Ces budgets s’entendent hors TMA annuelle et hors travaux SI préalables qui peuvent représenter un coût additionnel significatif selon l’état du système de gestion existant.

Par quel chantier digital commencer quand on est une IP ?

Le séquençage recommandé par Eficiens commence par le site de marque et l’extranet employeurs en parallèle — ces deux chantiers sont largement indépendants techniquement et l’extranet génère des économies opérationnelles immédiates. L’espace adhérent vient ensuite, conditionné par un diagnostic SI préalable. La digitalisation des parcours de gestion (arrêt de travail, déclarations de ressources) constitue la troisième phase, avec les intégrations les plus profondes mais le ROI opérationnel le plus mesurable une fois livré.

Un extranet employeurs et un espace adhérent peuvent-ils coexister sur la même plateforme ?

Oui, et c’est l’architecture recommandée. L’espace adhérent et l’extranet employeurs sont deux espaces distincts sur le plan de l’accès — authentifications séparées, droits différents — mais partagent la même infrastructure technique. Cela simplifie la maintenance, garantit la cohérence graphique et permet à terme de partager certaines données pertinentes pour les deux parties.

Quelles contraintes réglementaires spécifiques à la prévoyance impactent les projets digitaux ?

Les projets digitaux d’une IP doivent intégrer la directive DDA sur la distribution, DORA sur la résilience des systèmes numériques (depuis janvier 2025), le RGPD sur des données particulièrement sensibles — santé, rémunération, situation d’invalidité — la directive EAA sur l’accessibilité numérique depuis juin 2025, et selon les cas des obligations spécifiques issues de conventions collectives ou d’accords de branche. Ces contraintes doivent être intégrées dès la phase de cadrage, pas traitées en fin de projet après que les maquettes sont validées.

IP, si vous nous contactiez pour échanger sur vos projets digitaux ?

Tous les détails sur notre page contact ou en visio ci-dessous