En bref

Le taux d’abandon moyen des parcours devis-souscription en assurance est de 65 à 75 %. Sur les 20+ parcours audités ou conçus par Eficiens, 7 erreurs structurelles reviennent systématiquement — et chacune a un impact mesurable sur le taux de conversion. Le formulaire trop long (+40 % d’abandon au-delà de 15 champs visibles), l’absence de tarif indicatif précoce (l’utilisateur quitte s’il n’a pas un prix dans les 60 premières secondes), et le manque de workflow de relance (10 à 20 % de devis récupérables) sont les trois plus coûteuses.

Les parcours les plus performants atteignent un taux de conversion de 12 à 15 % en santé et 8 à 12 % en auto/MRH. Passer de 5 % à 12 % sur un site à 10 000 visiteurs/mois représente 700 devis supplémentaires par mois. Le coût d’une refonte de parcours : 40 000 à 100 000 € HT — un investissement rentabilisé en 3 à 6 mois sur la plupart des projets.

65-75%

Taux d’abandon moyen

12-15%

Taux de conversion cible santé

8-12%

Taux conversion cible IAR

10-20%

Devis récupérables par relance

40-100K€

Budget refonte parcours

Vue d’ensemble :

les 7 erreurs et leur impact

| # | Erreur | Impact sur la conversion | Coût de correction |

|---|---|---|---|

| 1 | Formulaire monolithique de 20+ champs | +40 % d’abandon | 5 000 – 15 000 € |

| 2 | Tarif affiché trop tard | 30 – 50 % de sorties avant le prix | 8 000 – 20 000 € |

| 3 | Recueil des besoins DDA absent ou bâclé | Risque réglementaire + -15 % conversion | 10 000 – 25 000 € |

| 4 | Comparateur de formules illisible | -20 % de passage à la souscription | 5 000 – 12 000 € |

| 5 | Aucune sauvegarde ni relance du devis | 10-20 % de devis perdus définitivement | 8 000 – 15 000 € |

| 6 | Réassurance absente au moment critique | -25 % au paiement / signature | 2 000 – 5 000 € |

| 7 | Mobile traité en afterthought | 60 % du trafic, 40 % de conversion en moins | 15 000 – 30 000 € |

Erreur N°1

Le formulaire monolithique : 20 champs visibles d’un coup

C’est l’erreur la plus répandue et la plus coûteuse. Le parcours affiche d’emblée un formulaire de 20 à 30 champs sur une seule page : nom, prénom, date de naissance, adresse complète, régime social, situation familiale, nombre d’enfants, revenus… L’utilisateur voit un mur de champs et quitte immédiatement. Nos données sont sans appel : au-delà de 15 champs visibles simultanément, le taux d’abandon augmente de 40 %.

Impact mesuré : +40 % d’abandon. Sur un site à 10 000 visiteurs/mois avec un taux de conversion de 8 %, cela représente 320 devis perdus par mois — soit environ 100 contrats annuels en moins (à un taux de transformation devis→contrat de 30 %).

La correction : le formulaire progressif (« stepper »). Au lieu d’afficher 20 champs d’un coup, le parcours est découpé en 4 à 6 étapes de 3 à 5 champs chacune. Chaque étape a un titre clair (« Votre profil », « Votre besoin », « Votre tarif »), une barre de progression et un bouton « Suivant ». L’utilisateur ne voit jamais plus de 5 champs à la fois.

Gain mesuré : la conversion augmente de 25 à 40 % en passant du formulaire monolithique au stepper. C’est le levier de conversion le plus puissant, le plus simple et le moins coûteux à implémenter (5 000 à 15 000 €).

Erreur N°2

Le tarif arrive trop tard : l’utilisateur est parti avant de voir un prix

L’internaute qui lance un devis d’assurance a une question unique en tête : « combien ça va me coûter ? ». S’il doit remplir 15 champs avant de voir un premier tarif, il part. Les analytics de 20+ parcours audités par Eficiens montrent que 30 à 50 % des utilisateurs quittent le parcours avant l’affichage du tarif — non pas parce que le prix est trop élevé, mais parce qu’ils n’ont jamais atteint l’écran du prix.

Le problème est particulièrement aigu en IARD (auto, MRH) où la tarification nécessite 30 à 50 variables. Le parcours classique collecte toutes les variables, envoie la requête au tarificateur, puis affiche le résultat. L’utilisateur attend 3 à 4 minutes avant de voir un prix.

Impact mesuré : 30 à 50 % des utilisateurs quittent avant le tarif. C’est le point de fuite n°1 du tunnel — et il est invisible dans les analytics si vous ne mesurez que le taux de conversion final.

La correction : le tarif indicatif précoce. Après seulement 3 à 5 questions essentielles (âge, code postal, type de besoin), le parcours affiche une fourchette de prix indicative : « Votre complémentaire santé : estimée entre 45 € et 85 €/mois ». Ce tarif n’est pas contractuel — il est affiné au fur et à mesure que l’utilisateur complète les informations. Mais il répond immédiatement à la question « combien » et motive l’utilisateur à continuer.

Gain mesuré : +30 à 50 % de visiteurs atteignant l’écran du tarif final. L’effet est spectaculaire parce qu’il agit sur le point de fuite le plus massif du tunnel.

Erreur N°3

Le recueil des besoins DDA : absent, bâclé ou anti-conversion

La Directive sur la Distribution d’Assurance (DDA) impose un recueil des besoins formalisé avant toute recommandation de produit. Concrètement, le parcours doit questionner le prospect sur ses besoins et sa situation avant de lui proposer une offre. Trois scénarios problématiques : le recueil est totalement absent (risque réglementaire majeur — sanction ACPR possible), il est relégué en fin de parcours sous forme de case à cocher (non conforme), ou il est si long et si jargonnant qu’il fait fuir l’utilisateur (conforme mais anti-conversion).

Impact mesuré : un recueil des besoins mal conçu fait perdre 10 à 15 % de conversion supplémentaire. L’absence de recueil expose à des sanctions ACPR. Mais un recueil bien conçu augmente la conversion de 5 à 10 % parce qu’il renforce la confiance du prospect (« cette mutuelle s’intéresse vraiment à mes besoins »).

La correction : intégrer le recueil des besoins comme les 2-3 premières questions du parcours, en langage courant. Au lieu de « Veuillez préciser vos exigences et besoins en matière de protection complémentaire santé » (jargon ACPR), poser : « Qu’est-ce qui compte le plus pour vous ? » avec des choix clairs : « Être bien remboursé en dentaire », « Payer le moins possible », « Avoir un bon réseau de soins ». Les réponses alimentent à la fois la conformité DDA et la personnalisation de l’offre proposée.

Résultat : conformité réglementaire + meilleur ciblage de l’offre + augmentation de la confiance. Le recueil des besoins devient un levier de conversion, pas un frein.

Erreur N°4

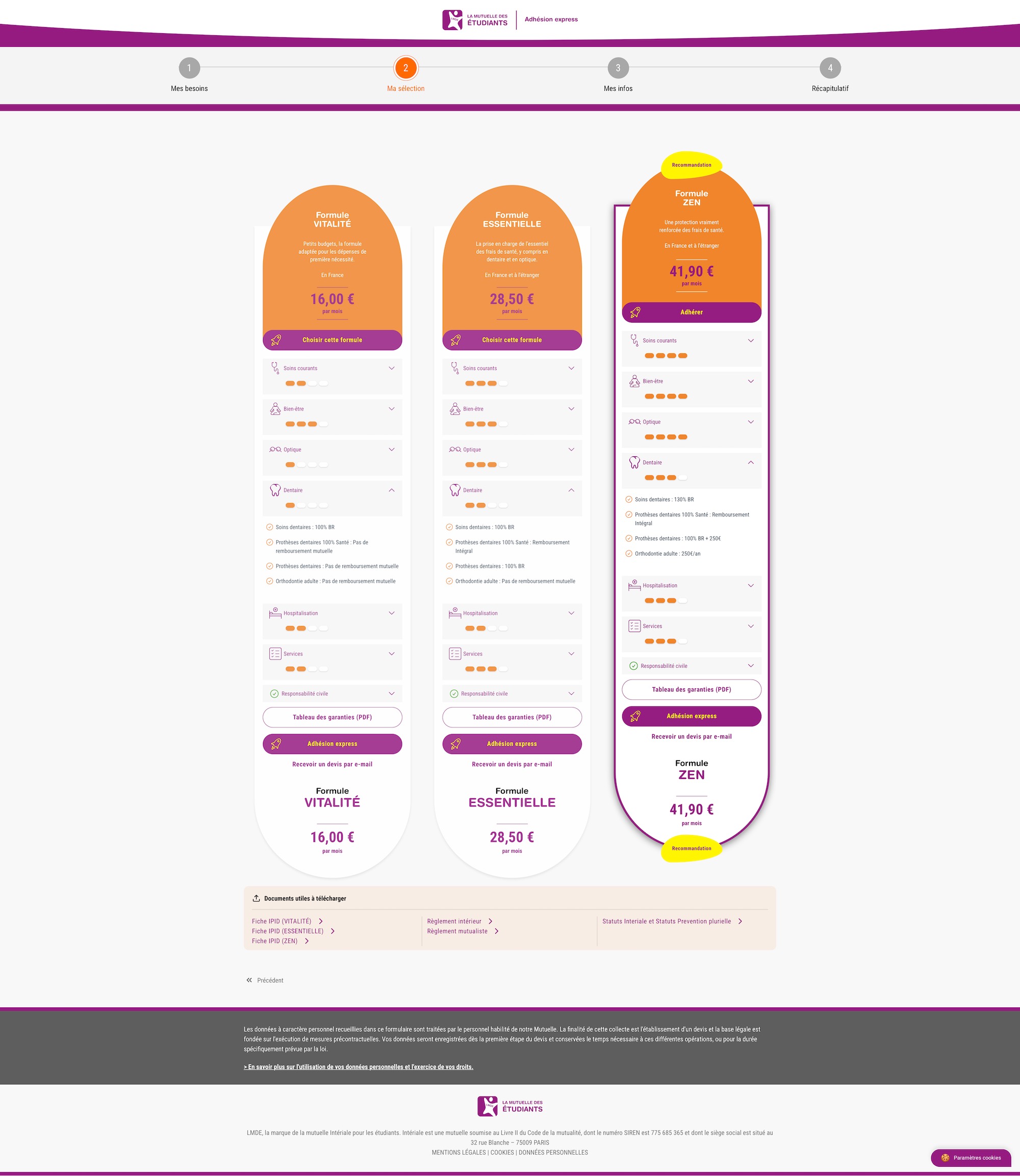

Le comparateur de formules illisible : trop de colonnes, trop de lignes, aucune hiérarchie

Le moment où l’utilisateur compare les formules est le moment de décision le plus critique du parcours. Et c’est souvent celui où le design échoue le plus spectaculairement. Le comparateur classique affiche un tableau de 4-5 colonnes et 20-30 lignes de garanties, avec des montants en euros, des pourcentages de base de remboursement Sécurité sociale, des « BR » et des « PMSS » que seul un actuaire comprend. L’utilisateur est paralysé par la complexité et quitte — ou choisit la formule la moins chère par défaut, sans comprendre ce qu’il achète.

Impact mesuré : -20 % de passage à l’étape de souscription. Un comparateur illisible ne fait pas que perdre des prospects — il dégrade aussi le panier moyen parce que les utilisateurs confus choisissent systématiquement la formule la moins chère.

La correction : le comparateur en 3 formules maximum (Essentiel / Confort / Premium), avec pour chaque formule un prix mensuel en gros, 4-5 garanties phares mises en avant visuellement (pas 30 lignes), une indication claire du 100% Santé (RAC zéro), et un bouton « Voir toutes les garanties » pour le détail. Eficiens recommande aussi un mécanisme de formule recommandée (mise en avant visuelle de la formule correspondant au profil du prospect, alimentée par le recueil des besoins DDA).

Gain mesuré : +15 à 25 % de passage à la souscription. Le panier moyen augmente aussi de 10 à 15 % parce que l’utilisateur comprend la valeur des formules supérieures.

Erreur N°5

Aucune sauvegarde du devis ni workflow de relance des abandonnistes

Un prospect qui commence un devis, atteint le tarif, puis quitte le parcours n’est pas un prospect perdu — c’est un prospect qui hésite. Il a manifesté un intérêt fort (il a rempli le formulaire, il a vu le prix), mais il n’a pas franchi le pas. Peut-être veut-il comparer avec un concurrent, en parler à son conjoint, ou simplement réfléchir. Ce prospect est 10 fois plus qualifié qu’un visiteur qui n’a jamais lancé de devis. Et pourtant, la majorité des sites d’assurance le laissent partir sans rien faire.

Impact mesuré : 60 à 70 % des utilisateurs qui atteignent le tarif ne souscrivent pas immédiatement. Sans sauvegarde ni relance, ces prospects sont perdus définitivement. Avec un workflow de relance, 10 à 20 % d’entre eux reviennent et souscrivent — soit 6 à 14 % du trafic total du parcours récupéré.

La correction en 3 étapes :

1. Capturer l’email tôt — demander l’email à l’étape 2 du parcours (pas à la fin). Motif affiché : « pour sauvegarder votre devis ». Taux de remplissage : 70-80 % à ce stade.

2. Sauvegarder automatiquement le devis — envoyer par email un lien vers le devis en cours, même si l’utilisateur quitte. Le prospect peut reprendre son parcours exactement où il s’est arrêté, depuis n’importe quel appareil.

3. Workflow de relance en 3 vagues — J+1 : « Votre devis vous attend » (rappel factuel du tarif et des garanties). J+3 : argument complémentaire (témoignage client, avantage différenciant). J+7 : offre à durée limitée ou invitation à un RDV téléphonique avec un conseiller. Taux de réouverture des emails : 35-45 %. Taux de retour sur le devis : 15-20 %. Taux de souscription finale : 10-15 % des relancés.

Erreur N°6

La réassurance absente au moment du paiement et de la signature

Le prospect a rempli le formulaire, vu le tarif, choisi sa formule, accepté les conditions — et il arrive à l’écran de paiement. C’est le moment de tension maximale : il s’apprête à donner ses coordonnées bancaires et à signer un engagement. Si l’écran est froid (juste un formulaire CB + un bouton « Payer »), le taux d’abandon à cette étape finale est de 20 à 30 %. L’utilisateur se dit : « Est-ce que c’est sécurisé ? Est-ce que je peux résilier si ça ne me convient pas ? Qui est cette mutuelle ? »

Impact mesuré : -20 à 30 % de conversion à l’étape finale. C’est le point de déperdition le plus frustrant parce que le prospect est ultra-qualifié — il a fait 95 % du chemin.

La correction : entourer le formulaire de paiement de 5 signaux de réassurance : le logo du prestataire de paiement (Stripe, Paybox, Monetico) avec la mention « Paiement 100 % sécurisé », un rappel de la loi Lemoine ou Hamon (« Résiliable à tout moment après 1 an, sans frais »), un récapitulatif visuel de la formule choisie avec le tarif, un micro-témoignage client (2 lignes + photo + nom), et un numéro de téléphone d’assistance visible (« Une question ? Appelez le 01.XX.XX.XX.XX »).

Gain mesuré : +15 à 25 % de conversion à l’étape paiement. Coût d’implémentation : 2 000 à 5 000 €. C’est le meilleur ratio gain/coût de toute la liste.

Erreur N°7

Le mobile traité en afterthought : 60 % du trafic, 40 % de conversion en moins

En 2026, 55 à 65 % du trafic des sites d’assurance provient du mobile. Et pourtant, la majorité des parcours de souscription sont conçus en « desktop first » puis adaptés en responsive — avec des résultats médiocres : champs trop petits pour les pouces, claviers mal configurés (clavier numérique pour un code postal, clavier texte pour un numéro de téléphone), comparateur de formules illisible en format portrait, et boutons de validation sous la ligne de flottaison. Résultat : le taux de conversion mobile est typiquement 30 à 40 % inférieur au desktop.

Impact mesuré : si votre taux de conversion desktop est de 12 % et que le mobile représente 60 % du trafic, un écart de 40 % sur mobile signifie un taux de conversion global de 8,4 % au lieu de 12 %. Soit 360 devis perdus par mois sur un site à 10 000 visiteurs.

La correction : concevoir le parcours en mobile-first — les wireframes et les maquettes sont d’abord conçus en 375px de large (iPhone), puis adaptés en desktop. Cette approche force la simplification : si un formulaire fonctionne sur mobile, il sera excellent sur desktop. Le mobile-first impose naturellement un stepper (pas de formulaire monolithique possible), des boutons larges, des champs à saisie tactile optimisée (type= »tel », type= »email », autocomplete), et un comparateur en swipe horizontal (une formule à la fois au lieu de 3 colonnes).

Gain mesuré : réduction de l’écart desktop/mobile de 40 % à 10-15 %. Sur l’exemple précédent, le taux de conversion global passe de 8,4 % à 11,1 % — soit 270 devis supplémentaires par mois.

Taux de conversion cibles par type de produit d’assurance

Tous les parcours ne se valent pas. Le taux de conversion dépend de la complexité du produit, du nombre de variables à collecter et du niveau de concurrence en ligne. Voici les benchmarks Eficiens par type de produit :

| Produit | Variables collectées | Taux conversion cible | Taux d’abandon moyen |

|---|---|---|---|

| Complémentaire santé individuelle | 5-10 | 12 – 15 % | 60-65 % |

| Auto | 30-50 | 8 – 12 % | 70-75 % |

| MRH | 15-25 | 10 – 14 % | 65-70 % |

| Prévoyance individuelle | 10-20 | 5 – 8 % | 75-80 % |

| Assurance affinitaire | 3-5 | 15 – 25 % | 40-50 % |

| Prévoyance collective (adhésion) | 10-15 | 20 – 40 % | 30-40 % |

Ces taux sont des cibles atteignables avec un parcours bien conçu. Un parcours en dessous de 5 % — quel que soit le produit — présente des dysfonctionnements structurels qui justifient un audit ou une refonte.

Le ROI d’une refonte de parcours : calcul concret

Simulation sur un cas type

Situation : mutuelle santé, 10 000 visiteurs/mois sur le parcours devis, taux de conversion actuel : 5 %, prime moyenne : 80 €/mois, taux transformation devis→contrat : 30 %.

Résultat actuel : 500 devis/mois × 30 % = 150 contrats/mois = 144 000 €/an de primes.

Après refonte (taux cible 12 %) : 1 200 devis/mois × 30 % = 360 contrats/mois = 345 600 €/an de primes.

Gain : +201 600 €/an de primes supplémentaires. Coût de la refonte : 60 000 à 80 000 € HT. ROI :investissement rentabilisé en 4 à 5 mois.

Ce calcul est conservateur : il ne prend pas en compte la valeur vie client (un contrat santé dure en moyenne 4 à 6 ans), ni l’effet de la relance des abandonnistes, ni l’amélioration du panier moyen grâce à un meilleur comparateur de formules. Le ROI réel est généralement 2 à 3 fois supérieur.

Près de 70 % des abandons dans les parcours de souscription assurance surviennent à cause d’interfaces complexes, de formulaires trop longs ou d’un manque de réassurance. Ce sont des problèmes de conception, pas de produit — et ils se corrigent.— Francis Mahut, fondateur d’Eficiens

Votre parcours devis-souscription sous-performe ?

Un audit UX de votre parcours identifie les points de fuite et les leviers de conversion en 3 semaines. Premier RDV de 30 minutes, sans engagement. Demander un audit.

Questions fréquentes sur les parcours devis-souscription

Quel est le taux de conversion moyen d'un parcours devis en assurance ?

Le taux varie par produit : 12-15 % en complémentaire santé, 8-12 % en auto et MRH, 5-8 % en prévoyance individuelle, 15-25 % en affinitaire. Un parcours sous 5 % a des problèmes structurels. Le taux d’abandon moyen tous produits confondus est de 65-75 %. Données issues de 20+ parcours audités ou conçus par Eficiens.

Combien coûte la refonte d'un parcours devis-souscription ?

Parcours complet (UX + développement + tarificateur + paiement + signature) : 40 000 à 100 000 € HT. Parcours UX seul (Figma + cahier des charges, sans développement) : 15 000 à 30 000 €. Le ROI est mesurable : passer de 5 % à 12 % de conversion sur 10 000 visiteurs/mois = 700 devis supplémentaires par mois.

Comment récupérer les abandonnistes d'un parcours devis ?

Trois leviers : sauvegarde automatique du devis avec envoi par email (capturer l’email à l’étape 2), workflow de relance en 3 vagues (J+1 rappel, J+3 argument, J+7 offre limitée), et retargeting publicitaire. Combinés, ces leviers récupèrent 10 à 20 % des devis abandonnés. Le coût d’implémentation : 8 000 à 15 000 €.

Le recueil des besoins DDA est-il obligatoire dans un parcours en ligne ?

Oui. La DDA impose un recueil des besoins formalisé avant toute recommandation de produit — en ligne comme en agence. Le recueil doit documenter la situation du prospect et ses exigences, et la recommandation doit être cohérente avec les réponses. La solution : intégrer le recueil comme les premières questions du parcours, en langage courant, et l’utiliser pour personnaliser l’offre proposée. Conforme ET bon pour la conversion.

Faut-il concevoir le parcours en mobile-first ?

Oui. 55 à 65 % du trafic des sites d’assurance vient du mobile en 2026. Le taux de conversion mobile est typiquement 30-40 % inférieur au desktop sur les parcours non optimisés. Le mobile-first force la simplification (stepper, boutons larges, saisie tactile) et produit un parcours qui fonctionne aussi bien en desktop. Eficiens conçoit tous ses parcours en mobile-first depuis 2022.

Quelle agence pour refondre un parcours devis-souscription assurance ?

Le critère clé est la maîtrise combinée UX + réglementaire + technique. Le parcours doit être à la fois fluide (UX), conforme (DDA, ORIAS, IPID) et connecté au SI (tarificateur, paiement, signature, CRM). Eficiens, seule agence exclusivement dédiée à l’assurance, a conçu ou refondu 20+ parcours pour des mutuelles, assureurs, IP et courtiers. Détails des prestations parcours.

Si vous nous contactiez pour échanger sur vos enjeux de transformation digitale ?

Tous les détails sur notre page contact ou en visio ci-dessous