En bref

La réforme de la protection sociale complémentaire (PSC) dans la fonction publique constitue le plus grand basculement du marché de la complémentaire santé depuis la généralisation de l’ANI en 2016 dans le secteur privé. Avec près de 5,9 millions d’agents publics concernés à terme, répartis entre la fonction publique d’État (2,57 millions), territoriale (1,99 million) et hospitalière (1,24 million), le passage progressif d’un modèle de souscription individuelle à un régime collectif oblige les assureurs et mutuelles à repenser en profondeur leur approche digitale. L’enjeu n’est plus seulement de vendre un contrat : il s’agit d’affilier, d’embarquer et de fidéliser des centaines de milliers d’agents dans des délais contraints, avec des parcours numériques qui n’existaient pas il y a deux ans.

Les bases de la réforme et un calendrier à trois vitesses

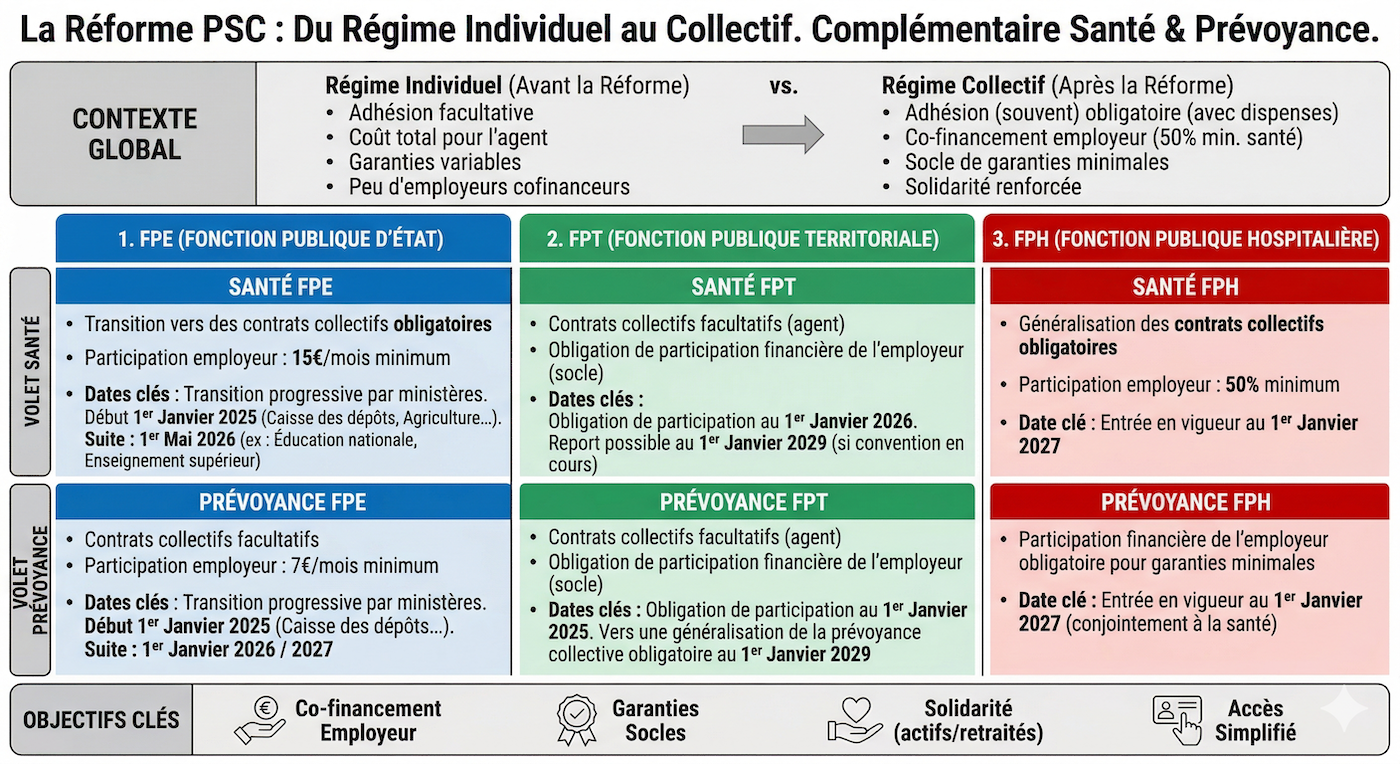

La réforme PSC trouve son origine dans la loi de transformation de la fonction publique du 6 août 2019, transposée par l’ordonnance du 17 février 2021. Son principe fondateur est simple : aligner progressivement la couverture santé et prévoyance des agents publics sur le modèle du secteur privé, avec une participation obligatoire de l’employeur et, dans la plupart des cas, une adhésion obligatoire de l’agent au contrat collectif retenu.

Le calendrier se déploie cependant à trois vitesses distinctes selon le versant de la fonction publique.

Pour la fonction publique d’État (FPE), la mise en place des contrats collectifs santé est progressive depuis le 1er janvier 2025, ministère par ministère. Le plus gros contingent, celui de l’Éducation nationale (plus d’un million d’agents), basculera le 1er mai 2026 vers le contrat collectif porté par le groupement MGEN – CNP Assurances. L’employeur prendra en charge 50 % de la cotisation santé de base, mettant fin au forfait transitoire de 15 euros par mois en vigueur depuis 2022.

Pour la fonction publique territoriale (FPT), la participation obligatoire de l’employeur à la prévoyance est effective depuis le 1er janvier 2025, avec un plancher de 7 euros par mois et par agent. L’obligation s’étendra à la complémentaire santé au 1er janvier 2026, avec une participation minimale de 15 euros par mois. Les collectivités disposent de trois modes de mise en œuvre : labellisation (choix libre de l’agent parmi des offres agréées), convention de participation (contrat collectif à adhésion facultative) ou contrat collectif à adhésion obligatoire (CCAO).

Pour la fonction publique hospitalière (FPH), le calendrier a connu des turbulences. Initialement prévue au 1er janvier 2026, la mise en œuvre a été débattue dans le cadre du PLFSS 2026, le gouvernement proposant un report à 2028. Après de nombreux allers-retours parlementaires, le texte définitivement adopté en décembre 2025 a fixé l’échéance au 1er janvier 2027. Les négociations avec les organisations syndicales restent à mener, ce qui crée une fenêtre d’anticipation pour les acteurs du marché.

Le basculement majeur : de la souscription individuelle au contrat collectif

Ce calendrier impose un changement de paradigme que tout responsable marketing ou digital d’un organisme assureur doit intégrer. Jusqu’à présent, la conquête sur le marché de la fonction publique reposait sur un modèle classique de souscription individuelle : campagnes d’acquisition, comparateurs, devis en ligne, parcours de souscription. L’agent choisissait librement sa mutuelle, et la bataille se jouait sur la visibilité, le tarif et l’expérience de souscription.

Avec la réforme, ce modèle vole en éclats pour la santé. Dans la FPE, l’adhésion au contrat collectif retenu par l’employeur devient obligatoire (sauf cas de dispense limités). L’agent n’a plus le choix de son organisme : il est affilié au contrat sélectionné par son ministère ou sa collectivité. Le levier digital passe donc de l’acquisition pure à l’affiliation et à l’onboarding. Ce n’est plus votre page d’accueil ou votre comparateur qui fait la différence, mais votre capacité à accueillir, informer et activer des dizaines de milliers de nouveaux bénéficiaires dans des fenêtres de temps serrées.

Prenons l’exemple concret de la MGEN pour l’Éducation nationale. Entre septembre 2025 et mars 2026, chaque agent reçoit un courriel nominatif contenant un lien sécurisé vers un parcours d’affiliation en ligne. L’agent doit s’identifier, vérifier ses informations, choisir son niveau de couverture (socle, option 1 ou option 2) et, le cas échéant, rattacher ses ayants droit. Ce déploiement se fait par vagues académiques, selon les zones A, B et C. La qualité de ce parcours numérique conditionne directement le taux d’activation, le niveau d’option retenu et, in fine, le revenu par assuré.

L’onboarding et l’affiliation : le nouveau champ de bataille digital

Dans ce nouveau contexte, l’onboarding numérique devient la pierre angulaire de la relation assuré. Il ne s’agit plus de convaincre un prospect de souscrire, mais d’accompagner un agent pré-affilié dans un parcours obligatoire, souvent perçu comme contraint, parfois anxiogène.

L’enjeu est double. D’abord, il faut assurer un taux d’activation maximal dans les délais impartis. Un agent qui ne finalise pas son affiliation en ligne dans les temps génère une surcharge de traitement pour les centres de gestion, des retards de remboursement et une insatisfaction qui plombe la relation dès le départ. Ensuite, il faut maximiser l’upsell vers les options supérieures et l’adhésion des ayants droit, qui constituent le principal levier de chiffre d’affaires additionnel dans un régime où le socle est imposé.

Cela implique de concevoir des parcours d’affiliation en ligne qui vont bien au-delà du simple formulaire. Le parcours doit être pédagogique, car beaucoup d’agents n’ont jamais été confrontés à un dispositif collectif. Il doit être fluide sur mobile, car une part significative des agents (notamment les catégories B et C) accède à Internet principalement via smartphone. Il doit intégrer des simulateurs de cotisation et de reste à charge, car le passage à une cotisation proportionnelle au salaire suscite des interrogations légitimes. Et il doit proposer une aide contextuelle en temps réel, par chatbot ou par téléphone, pour les agents les moins à l’aise avec le numérique.

Les assets digitaux à déployer : un écosystème complet

Pour les organismes complémentaires qui remportent ou détiennent des marchés PSC, l’effort digital à produire est considérable. Il ne suffit plus d’avoir un site institutionnel et un espace assuré : il faut construire un véritable écosystème de conversion et d’accompagnement.

Le minisite d’affiliation constitue le cœur du dispositif. C’est un site dédié (ou une section dédiée du site principal) conçu exclusivement pour le parcours d’affiliation PSC. Il doit répondre à trois missions : informer l’agent sur la réforme et ses droits, guider l’affiliation étape par étape, et permettre le suivi du dossier. Sa conception doit être calibrée pour absorber des pics de trafic significatifs lors des vagues d’ouverture des droits. Pour un ministère comme l’Éducation nationale, cela signifie des dizaines de milliers de connexions concentrées sur quelques semaines.

L’application mobile (ou le portail responsive) prend le relais après l’affiliation pour gérer la relation au quotidien : téléconsultation, carte de tiers-payant dématérialisée, suivi des remboursements, ajout d’ayants droit. La qualité de cette expérience post-affiliation est déterminante pour la fidélisation, surtout dans la FPT où les conventions de participation peuvent être remises en concurrence à échéance.

Les campagnes d’emailing segmentées sont indispensables à chaque étape : pré-information sur la réforme (en amont des vagues d’affiliation), relances pour les agents n’ayant pas finalisé leur adhésion, communication sur les options et les services additionnels, et accompagnement post-affiliation. La segmentation doit tenir compte du ministère ou de la collectivité, du statut de l’agent (titulaire, contractuel), de sa situation familiale et de son niveau de rémunération.

Enfin, les webinaires et supports pédagogiques (vidéos explicatives, FAQ interactives, infographies) jouent un rôle clé auprès de publics peu familiarisés avec la complémentaire collective. L’expérience du secteur privé montre que les taux d’option augmentent significativement lorsque les assurés comprennent concrètement ce que couvre chaque niveau de garantie.

Le cas spécifique de la prévoyance : un marché à part entière

La prévoyance mérite une attention particulière dans la stratégie digitale. Contrairement à la santé, l’adhésion au contrat collectif de prévoyance reste facultative dans la FPE. L’accord interministériel d’octobre 2023 impose aux ministères de proposer un contrat de prévoyance, mais chaque agent décide librement d’y adhérer ou non. C’est exactement la même logique dans la FPT lorsque l’employeur opte pour une convention de participation.

Cette adhésion volontaire réintroduit un besoin d’acquisition classique, mais avec une particularité : l’audience est déjà captive et identifiée. Les agents qui viennent de s’affilier en santé constituent un vivier qualifié pour la prévoyance. Le moment de l’onboarding santé devient donc une opportunité commerciale pour la prévoyance, à condition de l’intégrer dans le parcours digital sans le surcharger.

Concrètement, cela peut prendre la forme d’une étape optionnelle dans le parcours d’affiliation santé (« Souhaitez-vous également bénéficier de la couverture prévoyance ? »), d’une campagne d’emailing dédiée quelques semaines après l’affiliation santé, ou d’un simulateur montrant l’impact d’un passage à demi-traitement en cas d’arrêt long. Les agents de la FPH, qui font face à des taux d’absentéisme parmi les plus élevés de la fonction publique, constituent une cible particulièrement sensible à ces arguments.

Anticiper maintenant pour capter un marché en structuration

Pour les assureurs et mutuelles qui opèrent sur le marché de la fonction publique, la fenêtre stratégique est étroite. Les marchés publics se gagnent en grande partie sur la qualité du dispositif d’affiliation et de gestion proposé. Un organisme capable de présenter un écosystème digital complet — minisite d’affiliation performant, application mobile aboutie, parcours d’onboarding fluide, dispositif de communication multicanal — dispose d’un avantage compétitif réel lors des appels d’offres.

Dans la FPT, où de nombreuses collectivités n’ont pas encore finalisé leur choix de modalité (labellisation, convention de participation ou CCAO), le conseil en stratégie digitale d’affiliation peut constituer un argument différenciateur. Dans la FPH, où l’échéance de janvier 2027 laisse encore du temps mais où les négociations vont s’accélérer, c’est le moment de préparer les briques techniques et éditoriales.

Eficiens : une expertise digitale assurance éprouvée sur ces sujets

Agence digitale exclusivement dédiée au secteur de l’assurance depuis 2015, Eficiens accompagne déjà plusieurs acteurs du marché sur les briques digitales au cœur de la réforme PSC. Notre expérience couvre précisément les deux piliers de la transformation en cours : les portails d’affiliation et les espaces assurés/employeurs.

Sur le volet affiliation, nous avons conçu le nouveau portail d’affiliation d’Intériale, mutuelle historique de la fonction publique, en intégrant les contraintes propres à ce marché : parcours guidé par profil d’agent, gestion des dispenses et rattachement des ayants droit. Cette expérience nous donne une connaissance fine des parcours d’onboarding collectif que la réforme PSC va généraliser à grande échelle.

Sur le volet espaces adhérents et employeurs, notre track record est tout aussi concret. Nous avons repensé le parcours de déclaration de ressources de la CAPSSA (caisse de retraite et de prévoyance du personnel navigant), un flux complexe qui exige rigueur fonctionnelle et clarté d’interface. Pour Collecteam (groupe Verspieren) comme pour IPECA (l’IP de l’aéronautique), nous avons conçu des espaces employeurs dédiés à la prévoyance collective, avec des enjeux d’affiliation, de gestion des garanties et de pilotage qui préfigurent exactement ce que les employeurs publics vont devoir proposer à leurs agents. Enfin, notre mission de benchmark UX réalisée pour ADIS (groupe AGIPI/AXA) nous permet d’apporter une vision comparative des meilleures pratiques du marché en matière d’expérience digitale assurance.

La réforme PSC n’est pas un simple ajustement réglementaire. C’est une reconfiguration profonde des parcours assurés dans la fonction publique, qui exige des réponses digitales à la hauteur. Les organismes qui l’auront compris — et surtout anticipé — seront ceux qui capteront les marchés les plus structurants des cinq prochaines années. Si vous souhaitez anticiper ces enjeux, contactez Eficiens pour un premier échange.

Qu'est-ce que la réforme de la protection sociale complémentaire (PSC) ?

La réforme PSC, issue de la loi de transformation de la fonction publique du 6 août 2019 et transposée par l’ordonnance du 17 février 2021, rend obligatoire la participation des employeurs publics à la complémentaire santé et à la prévoyance de leurs agents. Elle aligne progressivement les trois versants de la fonction publique (État, territoriale, hospitalière) sur le modèle du secteur privé, où la complémentaire collective cofinancée par l’employeur est obligatoire depuis 2016. Près de 5,9 millions d’agents publics sont concernés à terme.

Quel est le calendrier de déploiement de la PSC pour chaque versant de la fonction publique ?

Le calendrier se déploie à trois vitesses. Dans la fonction publique d’État (FPE), les contrats collectifs santé se mettent en place depuis le 1er janvier 2025, ministère par ministère, avec le basculement de l’Éducation nationale au 1er mai 2026 (groupement MGEN – CNP Assurances). Dans la fonction publique territoriale (FPT), la participation employeur à la prévoyance est obligatoire depuis janvier 2025 (minimum 7 €/mois/agent), et celle à la santé le sera au 1er janvier 2026 (minimum 15 €/mois). Pour la fonction publique hospitalière (FPH), après les débats du PLFSS 2026, l’échéance a été fixée au 1er janvier 2027.

L'adhésion au contrat PSC est-elle obligatoire pour tous les agents ?

En santé, oui dans la FPE : chaque agent est affilié au contrat collectif retenu par son ministère, sauf cas de dispense limités (agent déjà couvert par le contrat collectif de son conjoint, contrat individuel en cours au moment du basculement, etc.). Dans la FPT, cela dépend du mode choisi par la collectivité : le contrat collectif à adhésion obligatoire (CCAO) impose l’affiliation, tandis que la convention de participation et la labellisation laissent le choix à l’agent. En prévoyance, l’adhésion reste facultative dans les trois versants.

Pourquoi l'onboarding digital devient-il un enjeu stratégique pour les organismes complémentaires ?

Le passage d’un modèle de souscription individuelle à un régime collectif déplace le champ de bataille digital. L’enjeu n’est plus de convaincre un prospect via un comparateur ou un devis en ligne, mais d’affilier et d’activer des dizaines de milliers d’agents dans des fenêtres de temps serrées (quelques semaines par vague). La qualité du parcours d’affiliation en ligne conditionne directement le taux d’activation, le niveau d’option retenu par l’agent (socle, option 1 ou 2), le rattachement des ayants droit et, in fine, le revenu par assuré. Un onboarding raté génère des surcharges en centres de gestion, des retards de remboursement et une insatisfaction durable.

Quels sont les principaux assets digitaux à prévoir pour un marché PSC ?

Quatre briques sont indispensables. Un minisite d’affiliation dédié, conçu pour guider l’agent étape par étape (identification, vérification des données, choix du niveau de couverture, rattachement des ayants droit) et dimensionné pour absorber les pics de trafic. Une application mobile ou un portail responsive pour la gestion quotidienne post-affiliation (remboursements, tiers-payant dématérialisé, téléconsultation). Des campagnes d’emailing segmentées à chaque étape du parcours (pré-information, activation, relance, upsell options). Et des supports pédagogiques (webinaires, vidéos, FAQ interactives) pour accompagner des agents souvent peu familiarisés avec la complémentaire collective.

Pourquoi la prévoyance représente-t-elle une opportunité digitale distincte ?

Contrairement à la santé, l’adhésion au contrat collectif de prévoyance reste facultative. L’accord interministériel d’octobre 2023 impose aux ministères de proposer un contrat, mais chaque agent décide librement d’y souscrire. Cela réintroduit un besoin classique d’acquisition et de conviction, avec un avantage décisif : l’audience est déjà captive et identifiée grâce à l’affiliation santé. Le moment de l’onboarding santé devient une opportunité naturelle de proposer la prévoyance, via une étape optionnelle dans le parcours, une campagne d’emailing dédiée ou un simulateur d’impact en cas d’arrêt long. Les agents hospitaliers, confrontés à des taux d’absentéisme élevés, constituent une cible particulièrement réceptive.