En bref

Un simulateur de prévoyance est un outil digital qui calcule, à partir des données personnelles et professionnelles d’un utilisateur, les prestations auxquelles il aurait droit en cas de survenance d’un risque couvert : arrêt de travail, invalidité, décès. Il peut couvrir six types de garanties : indemnités journalières, pension d’invalidité, capital décès, rente éducation, rente conjoint, et garantie perte d’emploi.

Ce qui distingue le simulateur de prévoyance du simulateur de remboursement santé : les calculs s’appuient sur des référentiels complexes et évolutifs (PASS — Plafond Annuel de la Sécurité Sociale, tables d’invalidité, barèmes fiscaux Madelin pour les TNS, règles de cumul régime obligatoire et complémentaire). Les données à collecter touchent à la sphère intime (situation familiale, revenus, nature du contrat de travail) et doivent être demandées avec un soin particulier dans le parcours UX.

Budget indicatif de développement : 50 000 à 180 000 € selon le nombre de garanties couvertes, le périmètre (individuel / collectif / TNS) et le niveau d’intégration au SI existant. La maintenance annuelle représente 15 à 25 % du coût initial en raison des mises à jour réglementaires fréquentes (PASS révisé chaque année, évolutions fiscales).

La prévoyance est probablement le domaine d’assurance où la méconnaissance des assurés est la plus forte. Une étude du CTIP (Centre Technique des Institutions de Prévoyance) indique que plus de 60 % des salariés couverts par un contrat de prévoyance collective ne connaissent pas le montant de leurs garanties en cas d’arrêt de travail. Ce déficit de compréhension est précisément ce que les simulateurs peuvent combler — à condition d’être conçus avec un soin particulier sur la pédagogie et la fiabilité des calculs.

Ce guide s’adresse aux équipes digitales et produit des institutions de prévoyance (IP), assureurs et mutuelles qui souhaitent concevoir ou refondre un simulateur de prévoyance. Il traite la technique — les règles de calcul, les référentiels, les pièges d’implémentation — avec le même niveau de détail que l’UX et la gouvernance du projet.

Les six types de simulateurs de prévoyance et leurs cas d’usage

Chaque garantie de prévoyance correspond à un moteur de calcul distinct. Ce sont six simulateurs potentiellement indépendants qu’il faut décider de construire séparément ou d’intégrer dans une interface unifiée.

| Arrêt de travail | Invalidité |

| Arrêt de travail Simulateur d’indemnités journalières Variables clés : salaire brut, ancienneté, catégorie socioprofessionnelle, franchise contractuelle. Public : salarié, TNS, fonctionnaire. | Simulateur de pension d’invalidité Estime la pension d’invalidité SS (1ère, 2ème, 3ème catégorie) et le complément versé par la prévoyance selon le taux d’incapacité et le tableau de garanties contractuel. Variables clés : catégorie d’invalidité, salaire de référence, % de couverture contractuel, PASS. Public : salarié, agents de la fonction publique. |

| Décès | Enfants à charge |

| Simulateur de capital décès Calcule le capital versé aux bénéficiaires en cas de décès de l’assuré, exprimé en multiple du salaire annuel brut ou en montant forfaitaire selon le contrat. Variables clés : salaire annuel brut, situation familiale (célibataire, marié, PACS), nombre d’enfants à charge. Public : salarié, cadre, TNS avec contrat Madelin. | Simulateur de rente éducation Projette le montant de la rente versée aux enfants en cas de décès du parent assuré, souvent exprimée en % du PASS (Plafond Annuel de la Sécurité Sociale) ou en % du salaire, jusqu’à un âge limite. Variables clés : âge de chaque enfant, âge limite de versement (18, 21 ou 26 ans selon contrat), % de PASS applicable. Public : salarié avec enfants, couple biparental. |

| Conjoint survivant | Besoin global |

| Simulateur de rente conjoint Calcule la rente viagère ou temporaire versée au conjoint survivant en cas de décès, selon les clauses bénéficiaires et les options du contrat (réversibilité, rente à durée fixe). Variables clés : âge du conjoint, type de rente (viagère vs temporaire), % du salaire ou de la rente principale. Public : salarié marié ou pacsé, tous secteurs. | Simulateur de besoins en prévoyance Outil d’entrée de gamme qui évalue le besoin de couverture global à partir de la situation personnelle et professionnelle, sans calcul de garanties précises. Oriente vers la formule adaptée ou vers un conseiller. Variables clés : situation familiale, revenus, charges fixes, couverture existante estimée. Public : tout prospect, début de parcours de sensibilisation. |

Recommandation de démarrage : commencer par le simulateur d’arrêt de travail et le simulateur de capital décès. Ce sont les deux garanties les plus universellement couvertes, les plus fréquemment interrogées par les assurés, et celles dont les calculs sont les mieux documentés. Les simulateurs de rente (éducation et conjoint) nécessitent des données familiales plus intimes et un moteur de calcul plus complexe — à déployer en phase 2.

60 %

Des salariés couverts par un contrat de prévoyance collective ne connaissent pas le montant de leurs garanties en cas d’arrêt de travail. Le simulateur est le seul outil capable de transformer cette méconnaissance en compréhension concrète et personnalisée. (Source : CTIP 2024)

Les complexités techniques spécifiques à la prévoyance

Un simulateur de prévoyance est significativement plus complexe à développer qu’un simulateur de remboursement santé, pour des raisons à la fois réglementaires et actuarielles.

Le PASS : un référentiel qui change chaque année

Le Plafond Annuel de la Sécurité Sociale (PASS) est le pivot de la quasi-totalité des calculs de prévoyance. Les IJ, les pensions d’invalidité, les rentes éducation et les cotisations Madelin sont tous exprimés en fraction ou multiple du PASS. Or le PASS est révisé chaque année par arrêté ministériel (publication au Journal Officiel en décembre pour l’année suivante).

En 2025, le PASS est fixé à 47 100 €/an, soit 3 925 €/mois. Votre simulateur doit :

- Stocker le PASS dans un paramètre administrable depuis le back-office, jamais codé en dur dans le moteur de calcul.

- Afficher clairement la valeur du PASS utilisée et l’année de référence.

- Prévoir une procédure de mise à jour au 1er janvier de chaque année, testée avant la mise en production.

Les trois catégories d’invalidité SS — des calculs distincts

La pension d’invalidité de la Sécurité Sociale distingue trois catégories, chacune avec une formule de calcul différente :

- 1ère catégorie (invalide pouvant exercer une activité réduite) : 30 % du salaire annuel moyen des 10 meilleures années, plafonné à 30 % du PASS.

- 2ème catégorie (invalide absolument incapable de travailler) : 50 % du salaire annuel moyen, plafonné à 50 % du PASS.

- 3ème catégorie (invalide nécessitant l’assistance d’une tierce personne) : pension 2ème catégorie + majoration pour tierce personne (environ 1 703 €/mois en 2025).

La prévoyance complémentaire calcule ensuite son complément sur la base du « traitement de référence » et du taux contractuel, en tenant compte du plancher et du plafond définis au contrat. La formule exacte varie selon que le contrat est en régime collectif obligatoire ou facultatif, et selon la catégorie de personnel (cadres/non-cadres pour les contrats collectifs soumis à l’ANI).

Piège fréquent : les simulateurs qui demandent à l’utilisateur de saisir sa « catégorie d’invalidité » sont mal conçus — l’utilisateur ne la connaît pas, et même s’il la connaît, elle peut évoluer (la SS peut reclasser un invalide de 1ère en 2ème catégorie). Un bon simulateur propose des scenarios (« si vous ne pouvez plus exercer votre activité du tout » vs « si vous pouvez encore travailler à temps partiel ») et calcule les deux catégories correspondantes.

Les règles Madelin pour les Travailleurs Non Salariés

Les TNS (artisans, commerçants, professions libérales, gérants non-salariés) bénéficient d’un régime de prévoyance spécifique via les contrats Madelin (loi du 11 février 1994). Les cotisations versées dans ce cadre sont déductibles du bénéfice imposable, dans des limites annuelles complexes :

- Pour la prévoyance : jusqu’à 3,75 % du bénéfice imposable + 7 % du PASS, dans la limite de 3 % de 8 fois le PASS.

- Pour la perte d’emploi du TNS : jusqu’à 1,875 % du bénéfice dans la limite de 8 PASS, ou 2,5 % du PASS si plus favorable.

Le simulateur destiné aux TNS doit intégrer ces calculs de déductibilité pour montrer le coût réel net d’impôt de la couverture. Sans cet angle fiscal, le simulateur perd une grande partie de son argumentaire commercial auprès de cette cible.

La gestion du régime collectif obligatoire (ANI et accords de branche)

Pour les contrats de prévoyance collective, les garanties minimales sont fixées par l’Accord National Interprofessionnel (ANI) de 2013 et par les accords de branche qui y sont supérieurs. Le simulateur doit permettre de distinguer :

- La partie « régime de base » (couverture minimale ANI ou branche).

- Les options ou surcomplémentaires souscrites par l’employeur au-delà du minimum.

- La part prise en charge par l’employeur et la part salarié, selon le régime.

Dans l’espace client d’une IP, ce calcul peut être personnalisé en accédant aux paramètres du contrat de l’entreprise employeuse — ce qui nécessite une API vers le SI de gestion des contrats collectifs.

Les réalisations Eficiens : ce que nos simulateurs couvrent

Eficiens a conçu et développé plusieurs simulateurs de prévoyance pour des institutions de prévoyance et des groupes de protection sociale. Voici les quatre types de simulateurs que nous avons réalisés, avec les captures d’écran correspondantes.

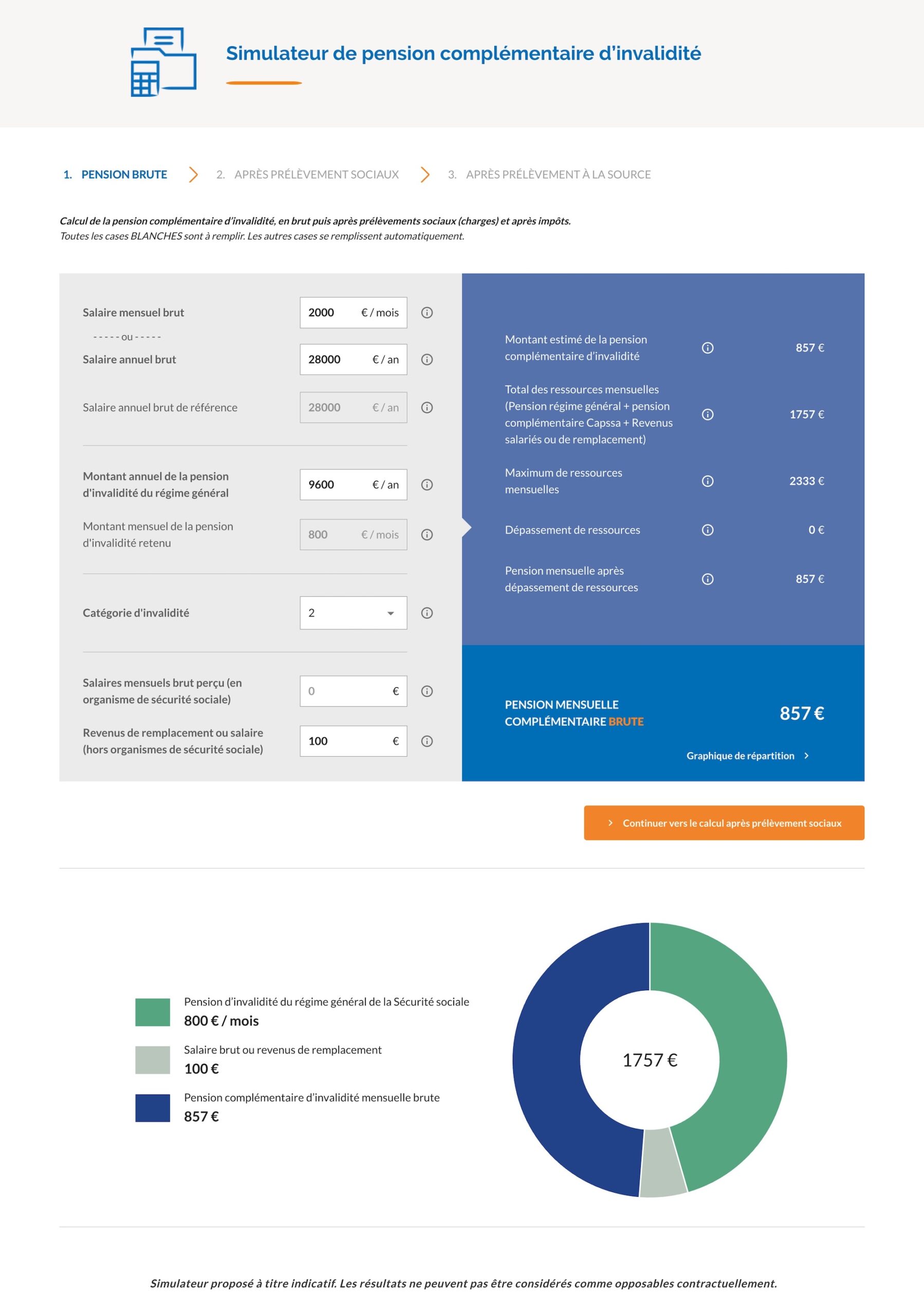

📸 Réalisation Eficiens — Simulateur pension d’invalidité

Le simulateur de pension d’invalidité est l’un des plus complexes à concevoir sur le plan UX : il faut collecter le salaire, l’ancienneté et la catégorie socioprofessionnelle sans intimider l’utilisateur, puis présenter la décomposition SS / complément prévoyance de façon pédagogique. Nous utilisons systématiquement un affichage en deux colonnes (ce que verse la SS, ce qu’ajoute votre prévoyance) avec la mention du reste à charge.

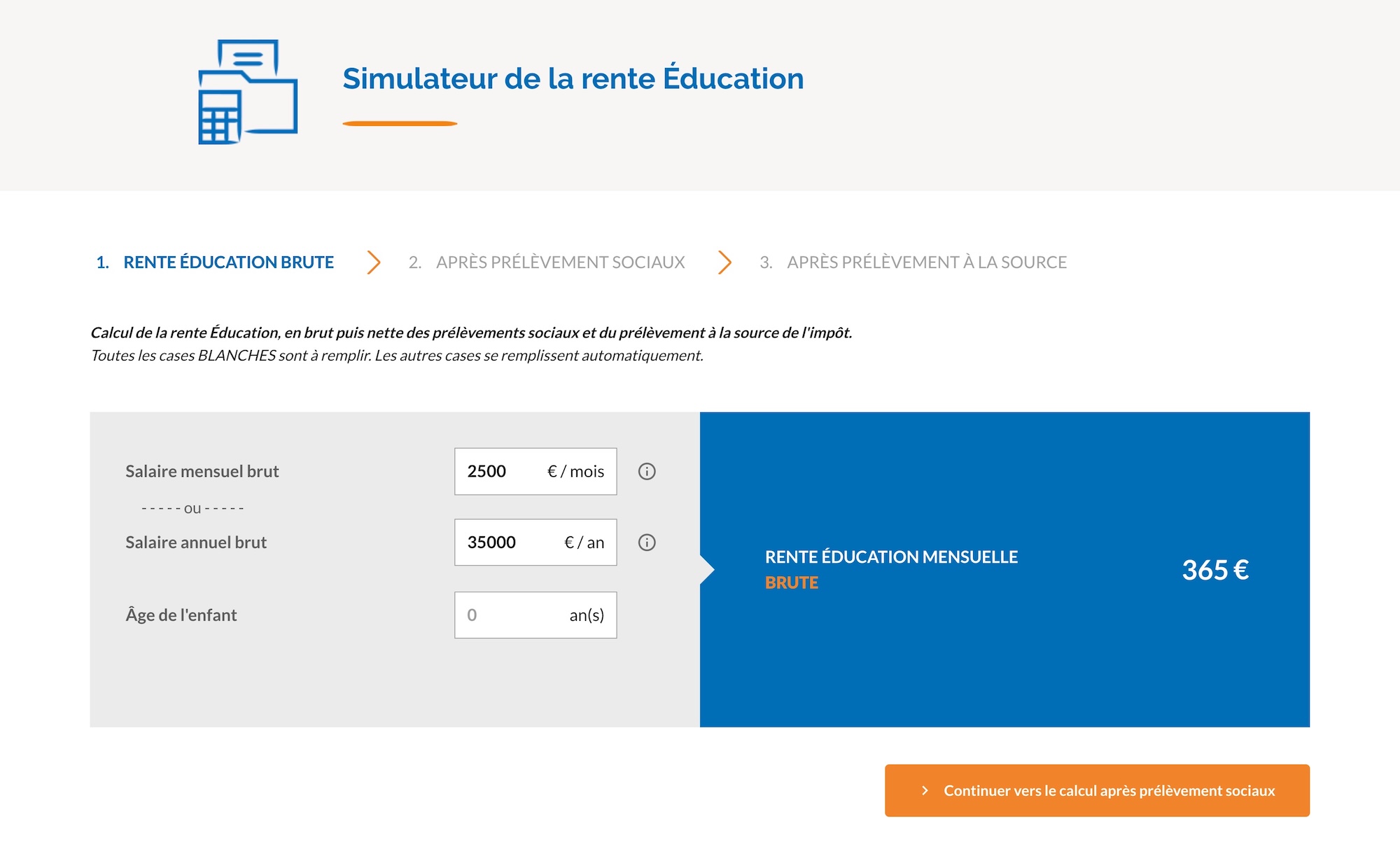

📸 Réalisation Eficiens — Simulateur rente éducation

Le simulateur de rente éducation présente un défi UX particulier : l’utilisateur doit saisir l’âge de chaque enfant, et le résultat change selon que l’enfant est en dessous ou au-dessus du seuil de poursuite d’études (18 vs 26 ans selon les contrats). Le module doit gérer dynamiquement l’ajout/suppression d’enfants et recalculer en temps réel la durée de versement pour chacun.

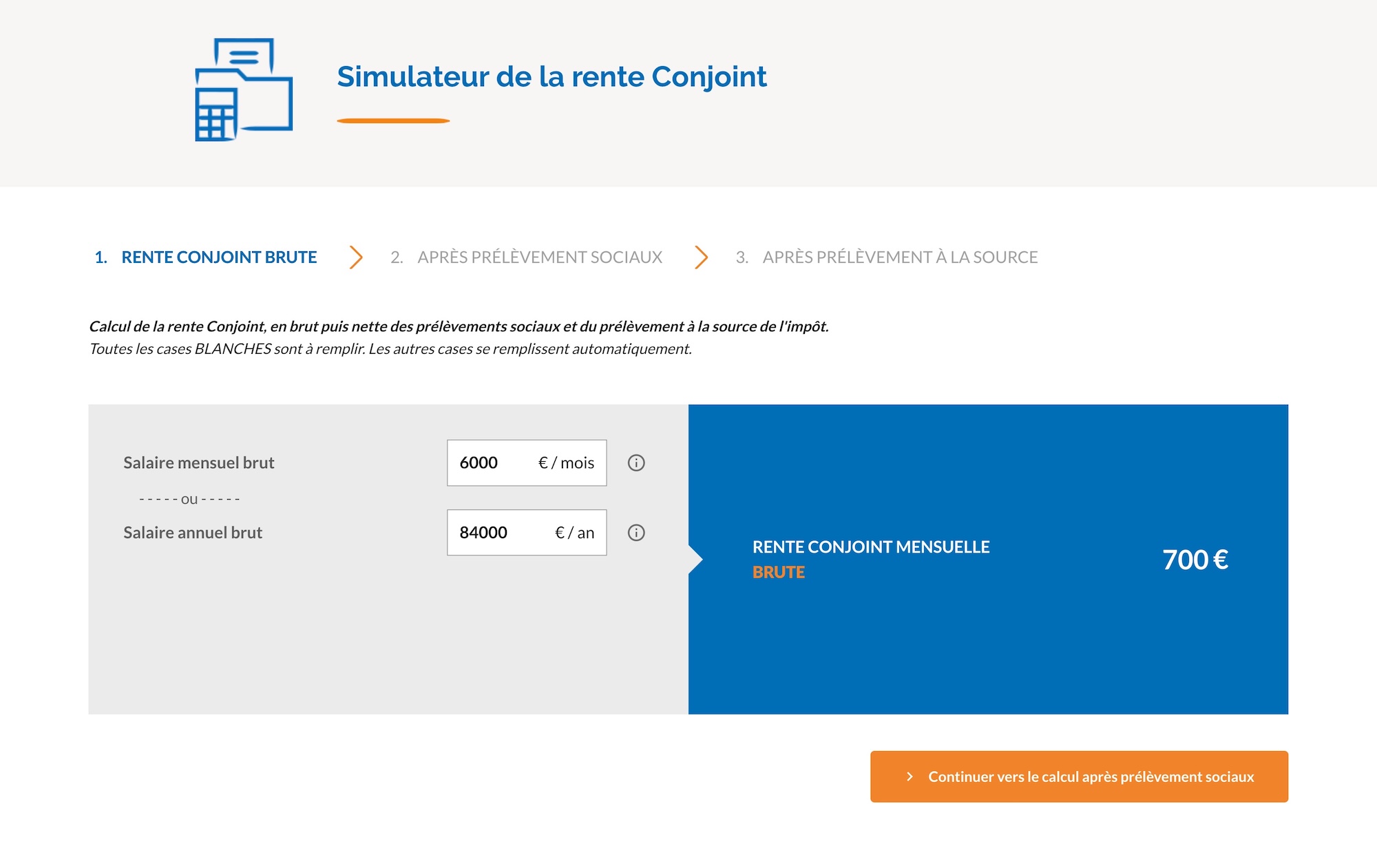

📸 Réalisation Eficiens — Simulateur rente conjoint

Le simulateur de rente conjoint touche à des sujets émotionnellement sensibles. La conception UX doit anticiper cela : formulations neutres (« votre proche » plutôt que « votre conjoint(e) décédé(e) »), progression par étapes courtes, possibilité de sauvegarder et reprendre, résultat formulé positivement (« votre conjoint percevrait X €/mois »).

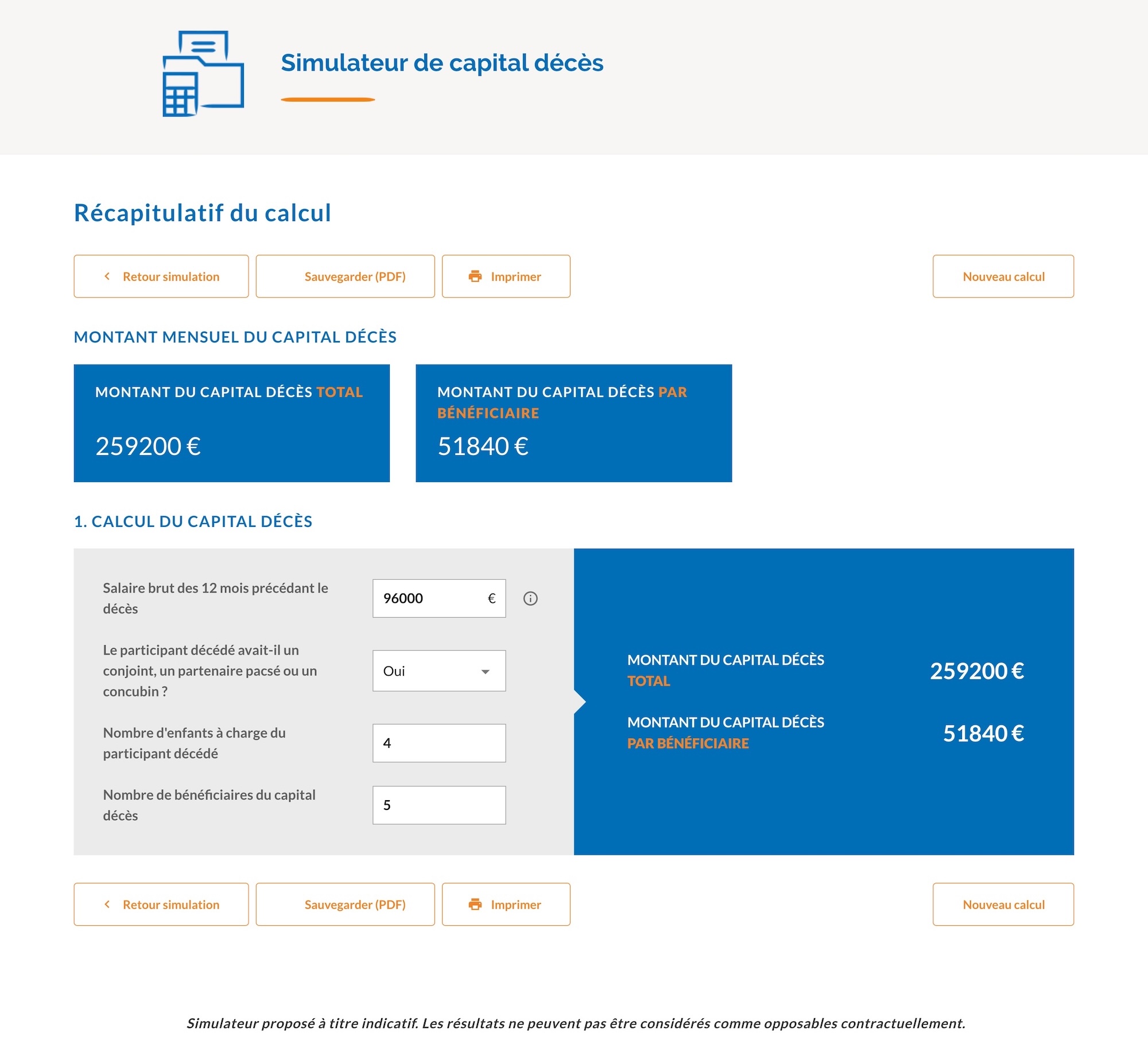

📸 Réalisation Eficiens — Simulateur capital décès

Le simulateur de capital décès est souvent le premier développé car sa logique de calcul est la plus directe. Le capital est exprimé en multiple du salaire annuel brut (souvent 1 à 4 fois selon le contrat et la situation familiale). La difficulté réside dans la gestion des options complémentaires (doublement en cas d’accident, majoration par enfant à charge) qui s’ajoutent au capital de base.

L’UX writing dans la prévoyance : l’art de parler de sujets difficiles

La prévoyance est le seul domaine d’assurance où les simulations portent systématiquement sur des événements potentiellement traumatisants : votre décès, votre invalidité, votre incapacité à travailler. Ce contexte émotionnel conditionne toute la conception UX et éditoriale du simulateur.

| ✅ À faire | ❌ À éviter |

| Formuler positivement : « Vos proches recevraient… » plutôt que « En cas de décès… » Nommer les bénéficiaires concrètement : « Pour votre famille » plutôt que « Pour vos ayants droit » Contextualiser les montants : « soit l’équivalent de 24 mois de loyer moyen » Expliquer les termes techniques avec des infobulles discrètes (IJ, PASS, catégorie d’invalidité) Permettre de sauvegarder et reprendre la simulation sans perdre les données saisies Proposer un CTA clair vers un conseiller après affichage du résultat | Les formulations morbides en titre de section : « Simulation décès », « Si vous mourez » Demander trop de données en une seule page (syndrome du formulaire long) Afficher un résultat négatif sans explication : « Votre reste à charge : 1 200 €/mois » Le jargon non expliqué : « pension invalidité 2ème catégorie nette », « plafond PASS 2025 » L’absence de mention que le résultat est indicatif (risque juridique) Imposer la création de compte avant d’accéder au résultat (taux d’abandon ×3) |

L’accessibilité numérique : une obligation renforcée en prévoyance

Les bénéficiaires de garanties d’invalidité peuvent eux-mêmes être en situation de handicap. La conformité RGAA du simulateur n’est pas optionnelle dans ce contexte : navigation clavier complète, alternatives textuelles aux visuels, compatibilité avec les lecteurs d’écran (NVDA, JAWS, VoiceOver), et contrastes suffisants. Depuis juin 2025, la directive EAA renforce ces obligations pour tous les services assurance en ligne.

La conformité réglementaire : DDA et devoir de conseil

Tout simulateur de prévoyance accessible au public ou à des prospects est soumis à la Directive sur la Distribution d’Assurances (DDA). Plusieurs obligations s’appliquent directement :

- Mention de caractère indicatif : le simulateur doit afficher clairement que les résultats sont des estimations et ne valent pas offre de contrat. Cette mention doit être visible sans scroll.

- Devoir de conseil : si le simulateur recommande une formule ou un niveau de couverture, il doit s’appuyer sur une collecte des exigences et besoins de l’utilisateur conforme à la DDA.

- Protection des données personnelles : les données de situation familiale, de revenus et de santé éventuellement collectées entrent dans le champ du RGPD, voire des données sensibles si elles concernent un état de santé. Un consentement explicite est requis avant tout usage commercial des données du simulateur.

- Mentions légales et qualité du distributeur : l’entité qui publie le simulateur doit être identifiée comme distributeur d’assurance avec mention de son numéro ORIAS.

Point d’attention pour les simulateurs dans l’espace employeur : certaines IP proposent des simulateurs à destination des DRH ou des responsables RH des entreprises clientes pour leur présenter les garanties collectives du contrat. Ces outils, même non accessibles au grand public, restent soumis aux obligations d’information réglementaire dès lors qu’ils ont vocation à influencer une décision de couverture.

Les points de déploiement : site public, espace client ou outil conseiller ?

Le simulateur de prévoyance peut être déployé dans trois contextes distincts, avec des architectures et des niveaux d’intégration SI différents.

| Point de déploiement | Données disponibles | Objectif principal | Intégration SI requise | Complexité |

|---|---|---|---|---|

| Site public / vitrine | Déclaratives uniquement (saisie utilisateur) | Sensibilisation, génération de leads, conversion vers devis | ✗ Aucune | Faible |

| Espace client / adhérent | Données contractuelles récupérées depuis le SI (formule, options, salaire de référence) | Self-care, compréhension des garanties, fidélisation | ✔ API SI gestion contrats | Élevée |

| Espace employeur / DRH | Données du contrat collectif de l’entreprise + paramètres RH de la population salariée | Présenter les garanties du contrat collectif, valoriser le bénéfice employeur | ✔ API SI contrats collectifs | Élevée |

| Outil d’aide à la vente (OAV) conseiller | Toutes données accessibles selon le profil client chargé dans le CRM | Support d’entretien, démonstration en live, édition de propositions personnalisées | ✔ CRM + SI contrats | Très élevée |

Budget et planning : ce qu’il faut vraiment prévoir

| Poste | Détail | Budget estimé |

|---|---|---|

| Phase 1 — Cadrage fonctionnel et actuariel | ||

| Ateliers de règles métier | Modélisation des formules de calcul avec les équipes actuarielles, définition des cas limites (régimes spéciaux, TNS, fonctionnaires) | 5 000 – 15 000 € |

| UX Research et wireframes | Tests utilisateurs, conception des parcours, wording spécifique prévoyance | 6 000 – 18 000 € |

| Phase 2 — Développement | ||

| Moteur de calcul (backend) | Implémentation des formules SS + complémentaire, gestion PASS, Madelin, ANI, tables d’invalidité, API REST | 20 000 – 60 000 € |

| Back-office métier | Interface de mise à jour annuelle du PASS, des barèmes, des formules de garanties | 8 000 – 20 000 € |

| Interface utilisateur (front-end) | Formulaire progressif, affichage résultat pédagogique, infobulles, responsive/mobile, conformité RGAA | 10 000 – 28 000 € |

| Intégration SI (espace client) | API vers SI gestion contrats pour personnalisation avec les données réelles de l’adhérent | 5 000 – 20 000 € |

| Synthèse | ||

| Simulateur site public (1 à 2 garanties) | Besoins + IJ arrêt de travail, sans intégration SI | 25 000 – 55 000 € |

| Simulateur complet (4 à 6 garanties) | IJ + invalidité + décès + rentes, back-office métier | 60 000 – 130 000 € |

| Simulateur espace client personnalisé | Données contractuelles réelles récupérées depuis le SI, mise à jour temps réel | 80 000 – 180 000 € |

| TMA annuelle | Mise à jour PASS, évolutions réglementaires, correctifs, tests de non-régression | 15 – 25 % du coût initial |

Le poste TMA est critique en prévoyance : le PASS est révisé chaque année (publication en décembre, application au 1er janvier), les barèmes fiscaux Madelin évoluent régulièrement, et les accords de branche peuvent modifier les planchers de garanties ANI. Un simulateur de prévoyance qui n’est pas maintenu devient inexact en quelques mois. Budgétez systématiquement 15 à 25 % du coût de développement en TMA annuelle, et prévoyez un processus de validation actuarielle avant chaque mise à jour de paramètres.

Questions fréquentes sur les simulateurs prévoyance

Quelle est la différence entre un simulateur de prévoyance et un simulateur de remboursement mutuelle ?

Un simulateur de remboursement mutuelle calcule le remboursement d’un acte médical (consultation, soins dentaires, optique) en combinant la part Sécurité Sociale et la part complémentaire santé. Il s’appuie sur les nomenclatures médicales (CCAM, NGAP) et le tableau de garanties du contrat santé.

Un simulateur de prévoyance calcule les prestations en cas de survenance d’un risque grave (arrêt de travail, invalidité, décès). Il s’appuie sur le PASS, les formules de calcul des pensions SS selon la catégorie d’invalidité, et les garanties contractuelles (en % du salaire de référence ou en multiple du PASS). Les données à collecter sont plus personnelles (revenus, situation familiale, ancienneté) et les calculs plus complexes car ils impliquent des projections dans le temps (durée de versement d’une rente, âge des enfants).

Par quel type de simulateur commencer pour une institution de prévoyance ?

La recommandation est de commencer par les deux garanties les plus universellement demandées et dont la logique de calcul est la mieux documentée : le simulateur d’indemnités journalières en cas d’arrêt de travail et le simulateur de capital décès. Ces deux simulateurs couvrent la majorité des questions posées aux services client, ont un impact direct sur la compréhension et la satisfaction des adhérents, et leur maintenance est moins complexe que celle des simulateurs de rentes (éducation, conjoint) qui nécessitent de gérer des durées de versement variables.

Les simulateurs de rente et le simulateur TNS/Madelin peuvent être déployés en phase 2, une fois que le moteur de calcul de base est validé et que le back-office est opérationnel.

Comment gérer la mise à jour annuelle du PASS dans un simulateur de prévoyance ?

Le PASS ne doit jamais être codé en dur dans le moteur de calcul. Il doit être stocké dans un paramètre administrable depuis le back-office métier, modifiable par les équipes actuarielles sans intervention technique. Le processus recommandé est le suivant : dès publication de l’arrêté (en décembre), mettre à jour la valeur en environnement de staging, exécuter les tests de non-régression sur un panel de cas de référence, et déployer en production au 1er janvier avec une validation en cours de journée.

L’affichage doit mentionner explicitement la valeur du PASS utilisée et l’année de référence, pour que l’utilisateur comprenne que le résultat est calculé selon les paramètres en vigueur à la date de la simulation.

Un simulateur de prévoyance sur le site public est-il soumis à la DDA ?

Oui. Dès lors que le simulateur est accessible à des prospects et qu’il a vocation à orienter vers une couverture prévoyance, il entre dans le champ de la Directive sur la Distribution d’Assurances (DDA). Cela implique a minima : une mention visible indiquant que les résultats sont indicatifs et ne constituent pas une offre de contrat, l’identification claire de l’entité distributrice (avec numéro ORIAS), et le respect des obligations d’information précontractuelle si le simulateur débouche sur une proposition commerciale personnalisée.

Si le simulateur collecte des données pour adapter ses recommandations (profil de risque, niveau de besoins), il doit également respecter les obligations de recueil des exigences et besoins imposées par la DDA — ce qui est le cas de tout simulateur de besoins en prévoyance.

Combien coûte le développement d'un simulateur de prévoyance ?

Le budget dépend du nombre de garanties couvertes et du niveau d’intégration SI. Pour un simulateur site public couvrant 1 à 2 garanties (arrêt de travail + capital décès) sans intégration SI, comptez entre 25 000 et 55 000 €. Pour un simulateur complet couvrant 4 à 6 garanties avec un back-office métier permettant aux équipes actuarielles de mettre à jour les paramètres, le budget se situe entre 60 000 et 130 000 €.

L’intégration à l’espace client pour personnaliser les calculs avec les données contractuelles réelles de l’adhérent ajoute 5 000 à 20 000 € selon la maturité des APIs du SI de gestion. La TMA annuelle représente ensuite 15 à 25 % du coût de développement, en raison des mises à jour réglementaires (PASS, barèmes Madelin, accords de branche ANI) à intégrer chaque année.

Comment concevoir l'UX d'un simulateur de prévoyance pour éviter les abandons ?

La prévoyance touche à des sujets émotionnellement sensibles (décès, invalidité). L’UX doit le prendre en compte à chaque étape. Les formulations doivent être positives (« votre famille percevrait ») et non morbides. Le formulaire doit être progressif, en collectant les données par étapes courtes avec une barre de progression visible. Les termes techniques (PASS, catégorie d’invalidité, IJ) doivent être expliqués en langage courant via des infobulles discrètes accessibles en un clic.

Éviter absolument de demander la création d’un compte avant l’affichage du résultat — c’est la principale cause d’abandon sur ce type d’outil, avec un effet multiplicateur de 3 sur le taux d’abandon. Proposer plutôt la sauvegarde du résultat ou le contact avec un conseiller après affichage, comme étape optionnelle.

Si vous nous contactiez pour échanger sur votre projet de simulateur prévoyance ?

Eficiens accompagne les institutions de prévoyance, assureurs et mutuelles dans la conception et le développement de simulateurs de prévoyance — du cadrage des règles actuarielles jusqu’au déploiement et à la maintenance. Nous avons notamment conçu des simulateurs de pension d’invalidité, de rente éducation, de rente conjoint et de capital décès pour plusieurs acteurs du secteur de la protection sociale.