Signature électronique dans l’assurance : choisir la bonne solution pour votre parcours devis-souscription

18 / 03 / 2026

En bref

La signature électronique désigne tout procédé permettant d’apposer un consentement juridiquement opposable sur un document numérique. Dans le secteur de l’assurance, elle est régie par le règlement européen eIDAS (n° 910/2014) qui distingue trois niveaux de valeur probante : signature simple, avancée et qualifiée. Le choix du niveau dépend du type de contrat et du risque contentieux associé.

Pour un parcours devis-souscription en assurance, la signature simple suffit pour la majorité des produits standards (complémentaire santé, MRH, auto). La signature avancée par OTP SMS est recommandée pour les produits à enjeux financiers élevés (prévoyance, assurance vie). La signature qualifiée reste réservée aux actes exceptionnels (résiliation avec litige, procuration).

Les solutions les plus utilisées dans le secteur : Yousign, Universign et Certigna pour les acteurs français ; DocuSign et Adobe Acrobat Sign pour les grands groupes internationaux. Budget indicatif : 0,10 € à 1,50 € par signature selon le niveau et le volume.

Dans un parcours de souscription en ligne, le moment de la signature est un point de rupture majeur. C’est à cet instant précis que le taux d’abandon est le plus élevé : l’assuré hésite, la procédure lui paraît complexe, et il remet à plus tard. Chaque minute ajoutée entre la validation du devis et la signature effective augmente statistiquement le risque de perdre la souscription.

Pour les équipes digitales des assureurs, mutuelles et institutions de prévoyance, le choix de la solution de signature électronique n’est donc pas une décision purement technique. C’est un choix d’expérience utilisateur, de sécurité juridique et d’architecture système. Ce guide détaille tout ce que vous devez savoir pour choisir et intégrer correctement une solution de signature électronique dans votre parcours de souscription.

Comprendre les niveaux eIDAS : la base avant tout choix

Avant de comparer les éditeurs, il faut maîtriser le cadre réglementaire. Le règlement eIDAS (Electronic IDentification, Authentication and trust Services), entré en vigueur en 2016 et applicable dans toute l’Union européenne, définit trois niveaux de signature électronique, chacun correspondant à un niveau de valeur probante différent.

Niveau 1

Signature simple

Consentement recueilli par tout moyen numérique : clic sur une case « J’accepte », saisie d’un code reçu par email, ou cocher une case. Aucune vérification d’identité requise.

Usage assurance : adhésion en ligne, souscription auto / MRH / complémentaire santé standard, renouvellement tacite.

Niveau 2

Signature avancée

Identifie le signataire (vérification email + téléphone), garantit l’intégrité du document après signature, et permet de détecter toute modification ultérieure. Code OTP SMS le plus courant.

Usage assurance : prévoyance collective, assurance vie > 30 k€, avenant de modification de contrat, résiliation à l’initiative de l’assuré.

Niveau 3

Signature qualifiée

Valeur juridique équivalente à la signature manuscrite. Nécessite une vérification d’identité préalable (vidéo ou face-à-face) et un certificat délivré par un PSCO agréé eIDAS.

Usage assurance : procuration, acte de nantissement, résiliation avec contentieux ouvert, assurance emprunteur sur dossier complexe.

Point clé : la signature qualifiée est souvent sur-prescrite dans les appels d’offres assurance. Pour 95 % des parcours de souscription en ligne, la signature avancée par OTP SMS offre une sécurité juridique suffisante, pour un coût et une friction candidat nettement inférieurs. Réservez la signature qualifiée aux actes qui l’exigent réellement. Francis Mahut – Fondateur Eficiens

Ce que disent les textes spécifiques à l’assurance

Au-delà d’eIDAS, plusieurs textes sectoriels encadrent la signature électronique dans l’assurance en France :

- Article L112-2 du Code des assurances : les contrats d’assurance peuvent être conclus par voie électronique, sous réserve que les informations précontractuelles aient été délivrées de façon durable. La signature électronique simple est suffisante pour la plupart des produits.

- Directive sur la distribution d’assurances (DDA) : elle impose la remise documentaire préalable à la souscription (IPID, DIC). Cette remise peut être électronique, et la signature du document de souscription vaut accusé de réception si le parcours est correctement conçu.

- Arrêté du 8 octobre 2021 (assurance emprunteur) : la loi Lemoine impose une procédure de résiliation simplifiée, dont la mise en œuvre peut s’appuyer sur une signature électronique avancée.

Les spécificités de l’assurance qui conditionnent le choix technique

L’assurance n’est pas un secteur comme les autres en matière de signature électronique. Plusieurs contraintes propres au secteur influencent directement les critères de sélection d’une solution.

Volumétrie et saisonnalité

Un assureur de taille intermédiaire peut traiter entre 5 000 et 50 000 signatures par mois selon la période. Les pics de renouvellement (automne pour la complémentaire santé collective après la loi ANI, janvier pour les contrats individuels) génèrent des volumes jusqu’à cinq fois supérieurs à la moyenne mensuelle. La solution retenue doit supporter ces pics sans dégradation du temps de réponse.

65 %

C’est le taux d’abandon moyen des parcours de souscription en assurance en ligne. La friction au moment de la signature — procédure longue, interface confuse, délai de réception de l’OTP — est l’un des trois principaux facteurs d’abandon identifiés. (Source : Eficiens / données clients 2024)

Archivage à valeur probante

Un contrat d’assurance peut être contesté des années, voire des décennies après sa signature (assurance vie, prévoyance). L’archivage électronique à valeur probante (norme NF Z42-013) est une exigence incontournable. Toutes les solutions du marché ne le proposent pas nativement — certaines se limitent à générer le document signé sans garantir sa conservation à long terme dans un coffre-fort numérique conforme.

Multi-signataires et délégation

Les contrats collectifs (prévoyance entreprise, complémentaire santé groupe) impliquent souvent deux signataires : le représentant de l’entreprise souscriptrice et le délégué syndical ou le responsable RH. La solution doit gérer le workflow multi-signataires, avec des relances automatiques et une gestion des délais d’expiration.

Intégration au système d’information existant

La signature électronique n’est pas un module isolé — elle s’insère dans un SI souvent complexe : CRM (Salesforce, Microsoft Dynamics), outil de gestion de contrats, GED, portail courtier, espace client. La qualité de l’API et la disponibilité de connecteurs natifs conditionne directement le coût d’intégration.

Erreur fréquente : choisir une solution sur la base de son interface graphique plutôt que de la qualité de son API. Dans un parcours de souscription entièrement digitalisé, le signataire ne voit jamais l’interface native de l’éditeur — tout passe par votre propre interface. C’est l’API qui fait la différence. Aurélie Duborper – Directrice Technique Eficiens

Comparatif des 9 principales solutions — angle assurance

Ce tableau évalue les solutions les plus utilisées dans le secteur de l’assurance en France selon les critères qui comptent réellement pour un parcours devis-souscription. Il ne s’agit pas d’un classement absolu, mais d’une grille de lecture opérationnelle.

| Solution | Niveaux eIDAS | Hébergement | OTP SMS natif | Archivage probant | API / Webhooks | Multi-signataires | Prix indicatif / signature |

|---|---|---|---|---|---|---|---|

| Yousign Leader français, très bon rapport qualité-prix | Simple + Avancée | France / EU | ✔ Natif | ✔ En option | ✔ REST + Webhooks | ✔ | 0,10 – 0,50 € |

| Universign Expert cryptographie, certifié RGS** | Simple + Avancée + Qualifiée | France | ✔ Natif | ✔ Inclus | ✔ REST + SOAP | ✔ | 0,20 – 1,50 € |

| Certigna Filiale Dhimyotis / Crédit Mutuel, eIDAS qualifié | Simple + Avancée + Qualifiée | France | ✔ Natif | ✔ Inclus | ✔ REST | ✔ | 0,30 – 2,00 € |

| DocuSign Leader mondial, très forte intégration CRM | Simple + Avancée + Qualifiée | EU Data Center | ✔ Natif | ~ En option | ✔ REST + SDK | ✔ | 0,25 – 1,80 € |

| Adobe Acrobat Sign Intégration native suite Adobe / Microsoft | Simple + Avancée + Qualifiée | EU Data Center | ✔ Natif | ~ En option | ✔ REST + SDK | ✔ | 0,20 – 1,50 € |

| Connective Belge, fort en assurance et banque EU | Simple + Avancée + Qualifiée | EU | ✔ Natif | ✔ Inclus | ✔ REST | ✔ | 0,30 – 2,00 € |

| SignRequest / Box Sign Simple d’usage, orienté PME | Simple + Avancée | EU | ~ Email seul | ✗ Non inclus | ✔ REST basique | ~ Limité | 0,10 – 0,30 € |

| Docaposte / Arkhinéo Filiale La Poste, archivage à valeur probante natif | Simple + Avancée + Qualifiée | France | ✔ Natif | ✔ Inclus (NF Z42-013) | ✔ REST | ✔ | 0,40 – 2,50 € |

| Signaturely / Dropbox Sign Abordable, peu adapté aux grands volumes | Simple uniquement | ~ US / EU variable | ✗ Non | ✗ Non | ~ REST limité | ~ Basique | 0,05 – 0,15 € |

Tarifs indicatifs selon les niveaux activés et les volumes négociés. Pour 10 000+ signatures/mois, négociez systématiquement un tarif dégressif.

Recommandation Eficiens pour les assureurs et mutuelles françaises : Yousign pour les ETI cherchant un rapport qualité-prix optimal et une intégration rapide. Universign ou Certigna pour les organisations qui ont besoin du niveau qualifié et d’un hébergement 100 % France. Docaposte pour les acteurs qui veulent externaliser également l’archivage à valeur probante dans un seul contrat.

Intégration dans le parcours devis-souscription : comment ça fonctionne

Comprendre le flux technique d’intégration est indispensable pour cadrer correctement le projet avec votre équipe IT et les éditeurs en appel d’offres.

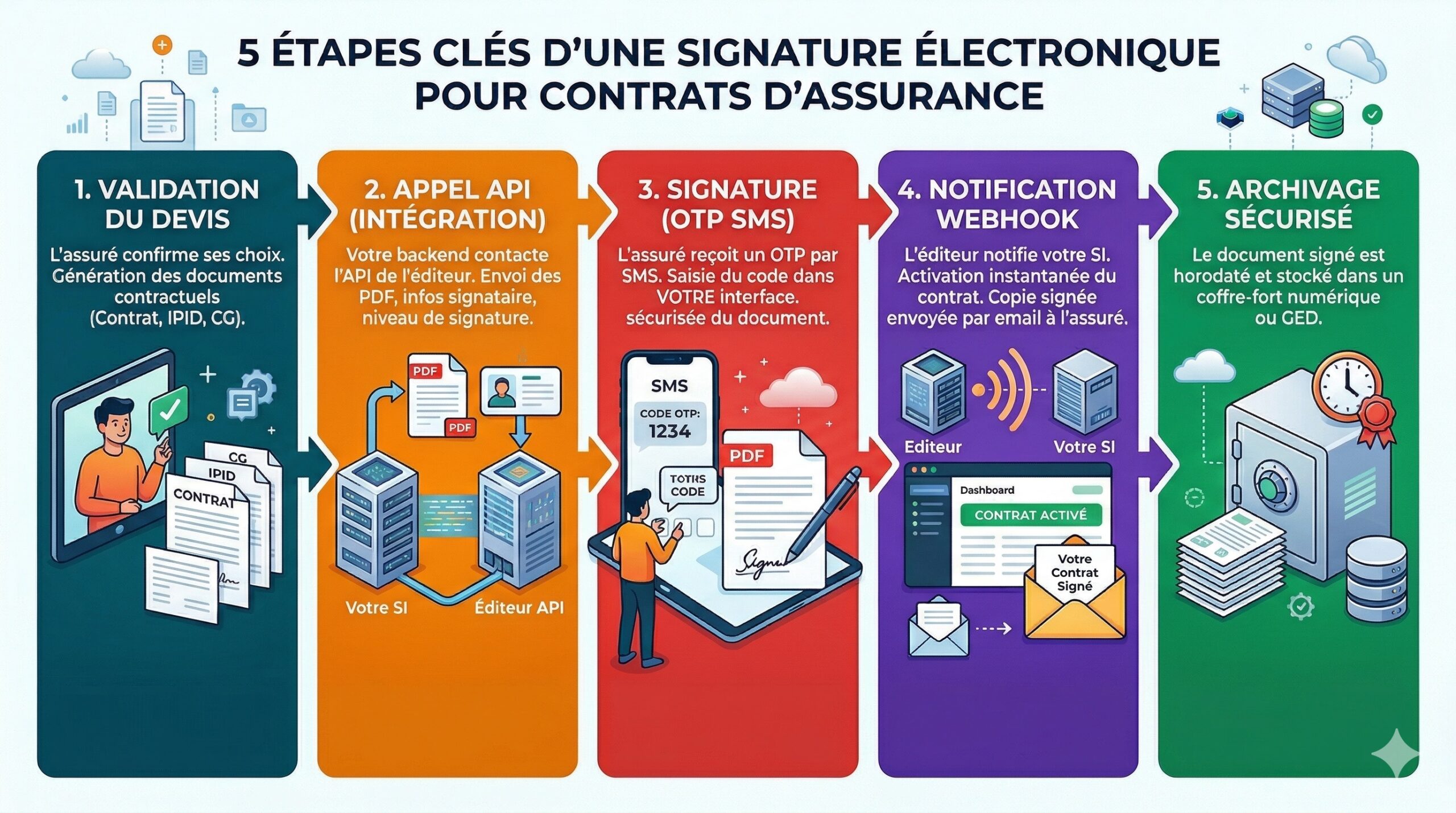

Le flux standard d’une signature via API

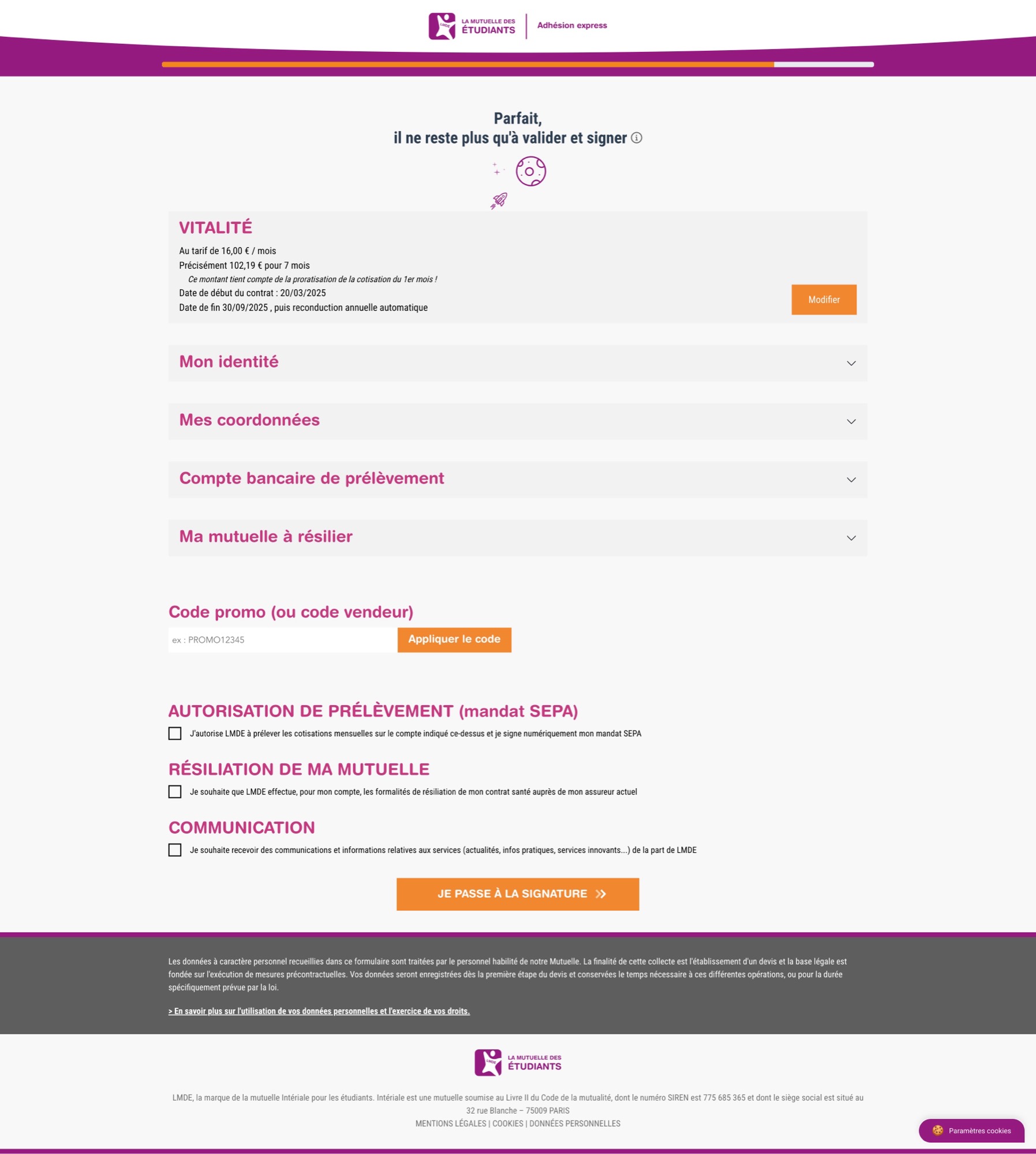

Étape 1 : validation du devis

L’assuré valide son choix et ses informations. Le parcours génère les documents contractuels (contrat, IPID, conditions générales).

→

Étape 2 : appel API

Votre backend appelle l’API de l’éditeur, envoie les documents PDF, les coordonnées du signataire et le niveau de signature souhaité.

→

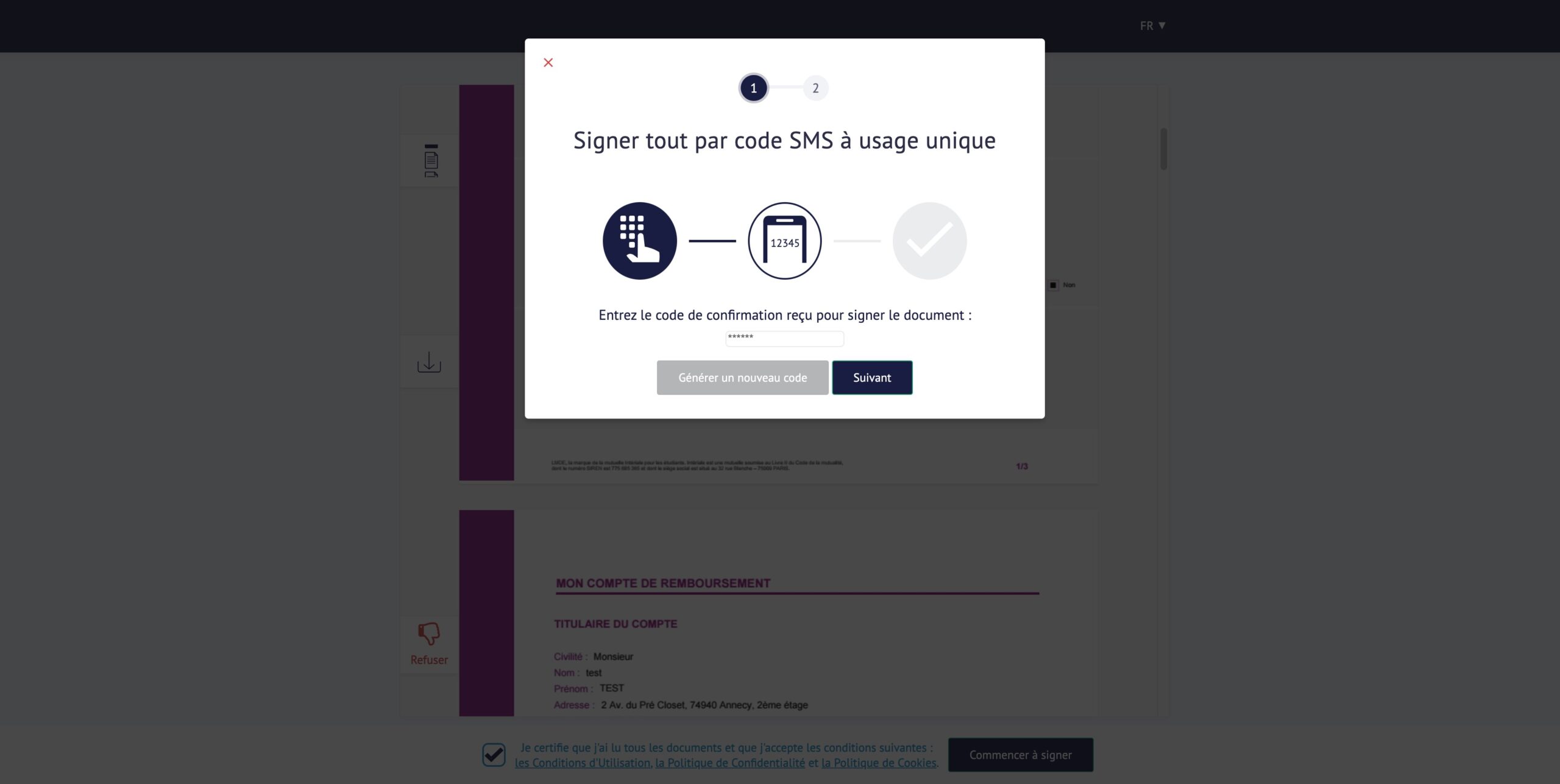

Étape 3 : signature

L’assuré reçoit un OTP par SMS, saisit le code dans votre interface (pas celle de l’éditeur), et signe le document.

→

Étape 4 : webhook

L’éditeur notifie votre SI en temps réel (webhook). Le contrat est activé, l’assuré reçoit son exemplaire signé par email.

→

Étape 5 : archivage

Le document signé est archivé avec horodatage dans le coffre-fort numérique (nativement ou via votre GED).

Les points de friction à anticiper dans ce flux

L’intégration API semble simple en théorie. Dans la pratique, plusieurs points génèrent des incidents en production :

- Délai de réception de l’OTP SMS : si le délai dépasse 15 secondes, l’assuré s’impatiente, relance, et peut se retrouver avec deux codes valides simultanément. Prévoyez un indicateur de chargement explicite et une option « renvoyer le code » avec minuteur visible.

- Génération du PDF avant signature : le document envoyé à l’API doit être figé (non modifiable). Tout système de génération dynamique de PDF (wkhtmltopdf, Puppeteer, Prince) doit être testé sur des cas limites : caractères spéciaux, tableaux de garanties longs, pages multi-PDF à assembler.

- Expiration du lien de signature : les liens générés ont une durée de vie limitée (souvent 24 à 72h). Prévoir une stratégie de relance automatique avec un email personnalisé si le lien expire avant signature.

- Gestion des erreurs API : time-out, quota dépassé, certificat du signataire invalide. Chaque cas d’erreur doit afficher un message compréhensible pour l’assuré, et déclencher une alerte dans votre système de monitoring.

- Accessibilité du formulaire de signature : depuis l’entrée en vigueur de la directive accessibilité 2025, les sites d’assureurs soumis à l’obligation RGAA doivent s’assurer que l’étape de signature est navigable au clavier et compatible lecteur d’écran.

Bonne pratique : testez systématiquement le parcours de signature sur un réseau mobile 4G avec un débit simulé bas (200 kbps). C’est la condition la plus réaliste pour un assuré qui signe depuis son canapé. Les iframes lourdes et les SDK JS volumineux sont les premiers responsables des abandons sur mobile. Aurélie Duborper – Directrice Technique Eficiens

Le cas particulier du mode délégué (parcours conseiller)

Dans les réseaux d’agences ou les forces de vente terrain, la signature se fait souvent en face-à-face ou à distance avec un conseiller. Ce mode dit « délégué » implique que le conseiller initie la demande de signature depuis son outil CRM, et que l’assuré signe de son côté depuis son propre terminal (email + SMS). La solution doit gérer ce mode sans que le conseiller ait à saisir manuellement les coordonnées dans un outil séparé — tout doit transiter via le CRM ou l’outil de gestion existant.

DORA et les exigences de conformité sur la signature électronique

Depuis le 17 janvier 2025, le règlement DORA (Digital Operational Resilience Act) s’applique aux entités du secteur financier, dont les compagnies d’assurance et les mutuelles. Ses implications sur la signature électronique sont directes.

Un éditeur de signature électronique SaaS est un fournisseur tiers de services TIC au sens de DORA. Cela oblige l’assureur à :

- Inscrire la solution dans le registre des fournisseurs TIC et documenter sa criticité.

- Vérifier que l’éditeur dispose d’un plan de continuité d’activité documenté et testé, incluant les délais de reprise après incident (RTO/RPO).

- Contractualiser des SLAs de disponibilité (typiquement 99,9 % pour un parcours de souscription en production).

- Prévoir une clause de réversibilité : en cas de fin de contrat, vous devez pouvoir récupérer l’ensemble des documents signés et des métadonnées associées dans un format ouvert.

- S’assurer que l’éditeur accepte un droit d’audit ou fournit un rapport d’audit tiers (SOC 2 Type II, ISO 27001).

Universign, Certigna, DocuSign et Yousign disposent tous d’une certification ISO 27001. Pour les éditeurs plus récents ou plus petits, une due diligence contractuelle s’impose avant signature.

Pour approfondir les implications de DORA sur l’ensemble de votre dispositif digital, nous vous renvoyons à notre article sur l’impact de DORA sur les sites web et parcours assurance.

Critères de sélection et grille de décision

Pour structurer votre appel d’offres, voici les questions à poser systématiquement à chaque éditeur :

Critères techniques

- Quels niveaux eIDAS proposez-vous nativement ? Lesquels nécessitent un paramétrage additionnel ?

- Où sont hébergées les données (pays, datacenter, sous-traitant) ? Disposez-vous d’une certification ISO 27001 à jour ?

- Quelle est votre politique de rétention des données signées ? Comment se passe la restitution en fin de contrat ?

- Quel est le délai moyen de livraison de l’OTP SMS en France, aux Antilles, en Guyane ? (crucial pour les assureurs avec des portefeuilles Outre-mer)

- Disposez-vous d’un rapport SOC 2 Type II récent ? Acceptez-vous un droit d’audit contractuel (exigence DORA) ?

Critères fonctionnels

- Gérez-vous les workflows multi-signataires avec ordre de signature paramétrable ?

- Proposez-vous un module d’archivage à valeur probante (norme NF Z42-013) inclus ou en option ?

- Votre solution supporte-t-elle des volumes de 10 000+ signatures/jour sans dégradation du SLA ?

- Disposez-vous d’un connecteur natif pour notre CRM (Salesforce, Dynamics, Salesforce Financial Services Cloud) ?

Critères UX

- La page de signature est-elle entièrement personnalisable (CSS, couleurs, logo) ou impose-t-elle votre charte graphique ?

- Le formulaire de signature est-il conforme RGAA / WCAG 2.1 AA (accessibilité) ?

- Quelle est la taille de votre SDK JS ? Quel est l’impact mesuré sur les Core Web Vitals LCP et CLS ?

Questions fréquentes sur la signature électronique dans l’assurance

La signature électronique simple est-elle valide pour souscrire un contrat d'assurance ?

Oui, pour la grande majorité des contrats d’assurance. L’article L112-2 du Code des assurances autorise la conclusion d’un contrat par voie électronique, sans imposer un niveau de signature spécifique. La signature simple — qui peut se limiter à un clic sur « Je souscris » suivi d’une confirmation email — est juridiquement recevable pour les produits courants : complémentaire santé individuelle, MRH, auto, assurance affinitaire.

La signature avancée (avec OTP SMS) est recommandée dès lors que le montant assuré est significatif, que le contrat peut être contesté dans la durée, ou que la réglementation sectorielle impose une authentification renforcée (assurance vie, prévoyance collective).

Eficiens a-t-elle l'habitude mettre en place des solutions de signature électronique ?

Naturellement de par notre expérience en parcours devis-souscription. Que ce soit en conception UX ou en intégration front-back, nos références sont nombreuses comme LMDE, Identités Mutuelle, MCV Mutuelle Complémentaire, CCMO…

Quelle est la différence entre signature avancée et signature qualifiée eIDAS ?

La signature avancée identifie le signataire (via son email et son numéro de téléphone), garantit l’intégrité du document après signature, et permet de détecter toute modification ultérieure. Elle est réalisée via un code OTP envoyé par SMS ou email. Elle n’a pas de valeur équivalente à la signature manuscrite, mais son niveau de preuve est suffisant pour la quasi-totalité des contentieux contractuels en assurance.

La signature qualifiée, elle, a une valeur légale équivalente à la signature manuscrite en droit européen (article 25 d’eIDAS). Elle nécessite une vérification préalable de l’identité du signataire (par vidéo ou en face-à-face) et l’utilisation d’un certificat délivré par un Prestataire de Services de Confiance qualifié (PSCO). Son usage est réservé aux actes pour lesquels la loi exige explicitement la forme authentique ou dont l’enjeu contentieux est particulièrement élevé.

Quelle solution de signature électronique choisir pour un parcours de souscription en ligne ?

Le choix dépend de trois critères principaux : le niveau eIDAS requis, le volume de signatures mensuel, et l’importance de l’hébergement en France.

Pour les assureurs et mutuelles français cherchant une solution éprouvée à prix maîtrisé, Yousign est le choix le plus fréquent : API moderne, hébergement France/EU, tarifs dégressifs à partir de 1 000 signatures/mois. Universign et Certigna s’imposent dès lors que le niveau qualifié est nécessaire ou que l’hébergement 100 % France est une exigence contractuelle. DocuSign et Adobe Acrobat Sign sont préférés par les grands groupes internationaux disposant déjà d’une licence dans leur écosystème CRM.

Combien coûte l'intégration d'une signature électronique dans un parcours devis-souscription ?

Le coût total se décompose en deux postes distincts.

Le coût de la solution (abonnement + signatures) : de 0,10 € à 2,50 € par signature selon le niveau eIDAS et le volume. Pour 5 000 signatures/mois en niveau avancé, comptez entre 500 € et 2 500 € / mois hors intégration.

Le coût d’intégration dans votre parcours de souscription : entre 5 000 et 25 000 € selon la complexité du parcours existant, le nombre de documents à signer, la personnalisation de l’interface candidat et les tests de non-régression. Ce coût est réalisé une seule fois, puis seuls les éventuels changements d’API nécessitent des mises à jour.

DORA impose-t-il des contraintes spécifiques sur le choix d'un éditeur de signature électronique ?

Oui. Depuis janvier 2025, les assureurs soumis à DORA doivent traiter leur éditeur de signature électronique SaaS comme un fournisseur tiers de services TIC. Cela implique : l’inventorier dans le registre des fournisseurs TIC, évaluer sa résilience opérationnelle (plan de continuité, RTO/RPO documentés), contractualiser des SLAs de disponibilité précis, inclure une clause de réversibilité et de droit d’audit, et s’assurer qu’il dispose d’une certification ISO 27001 ou d’un rapport SOC 2 Type II récent.

En pratique, les grands éditeurs (Universign, Certigna, DocuSign, Yousign) disposent des certifications requises. Pour les solutions moins répandues, une due diligence contractuelle s’impose.

Comment éviter les abandons au moment de la signature électronique dans un tunnel de souscription ?

Les abandons à l’étape de signature sont liés à trois causes principales : l’effet de surprise (l’assuré ne savait pas qu’on allait lui demander de signer), la friction technique (OTP non reçu, interface confuse, non compatible mobile), et la rupture visuelle (redirection vers une interface tierce qui décrédibilise le parcours).

Pour les réduire : annoncer explicitement l’étape de signature dès le début du parcours (« Vous signerez électroniquement à la dernière étape ») ; afficher un indicateur de chargement pendant l’envoi de l’OTP avec une option « renvoyer le code » après 30 secondes ; intégrer la signature via API dans votre propre interface plutôt qu’en redirection ou iframe ; tester le parcours complet sur mobile 4G avec un débit simulé bas. Une bonne intégration peut ramener le taux d’abandon à l’étape de signature sous les 5 %.

Si vous nous contactiez pour échanger sur vos enjeux de signature électronique ?

Tous les détails sur notre page contact ou en visio ci-dessous