En bref

Dans l’assurance, les options et renforts sont les leviers de croissance les plus rentables qui soient — leur coût d’acquisition est nul puisque le client est déjà acquis. Pourtant, la majorité des assureurs, mutuelles et institutions de prévoyance les traitent comme des à-côtés de catalogue plutôt que comme des produits à part entière. Résultat : des taux de pénétration faibles et une valeur client qui stagne. Les assureurs qui maîtrisent la présentation digitale de ces garanties complémentaires enregistrent une croissance de leur revenu par client de 30 % sur trois ans contre 5 % pour les autres (McKinsey). La mécanique du succès repose sur trois leviers : une présentation orientée bénéfices (et non caractéristiques techniques), un positionnement au bon moment dans le parcours de souscription, et une activation dans l’espace client pour le cross-selling post-acquisition. Cet article détaille chacun de ces leviers avec des exemples concrets par type de produit.

Dans un marché de l’assurance de plus en plus concurrentiel, les compagnies doivent non seulement acquérir de nouveaux clients, mais également maximiser la valeur de chaque relation client existante. Les options, renforts et multi-équipements constituent des leviers stratégiques souvent sous-exploités qui peuvent pourtant transformer significativement votre performance commerciale et financière. Cet article explore comment les intégrer efficacement dans votre stratégie digitale pour générer plus de chiffre d’affaires et de marge, tout en répondant précisément aux besoins de vos assurés.

Un assureur habitation qui passe son assuré de 180 € à 250 € de prime annuelle en ajoutant trois options ciblées — protection juridique, garantie dommages électriques étendue, objets nomades — ne vend pas « plus ». Il vend mieux. La différence entre les deux est fondamentale : le premier modèle s’épuise à acquérir de nouveaux clients dans un marché saturé ; le second valorise les clients existants sans dépense marketing supplémentaire.

Pourtant, dans la grande majorité des sites d’assurance, mutuelles et institutions de prévoyance, les options et renforts sont présentés dans un tableau de garanties noyé en bas de page, formulés en jargon technique, sans hiérarchisation ni storytelling. Ce n’est pas un problème de produit — c’est un problème de présentation digitale. Cet article propose une méthode pour le résoudre. Francis Mahut – Fondateur Eficiens

Options, renforts, multi-équipement : trois notions distinctes à ne pas confondre

Avant d’entrer dans la stratégie, un point de vocabulaire s’impose. Ces trois notions recouvrent des réalités différentes qui appellent des approches commerciales et UX spécifiques.

| Notion | Définition | Exemple concret | Levier digital principal |

|---|---|---|---|

| Option | Garantie supplémentaire indépendante, souscriptible et résiliable séparément du contrat socle | Option « objets nomades » sur une MRH — couvre téléphone, tablette, appareil photo en dehors du domicile | Upsell dans le parcours devis |

| Renfort | Amélioration du niveau de garantie sur une ligne déjà couverte dans le contrat de base | Renfort « soins dentaires 200 % BR » sur une mutuelle santé — passe le remboursement prothèses de 125 % à 200 % du BRSS | Upsell dans le parcours devis |

| Multi-équipement | Souscription d’un second produit d’assurance auprès du même assureur | Assuré auto qui souscrit une MRH chez le même assureur, avec remise multi-contrats de 10 % | Cross-sell espace client |

Cette distinction est importante car la mécanique de conversion est différente selon le cas. L’option et le renfort se vendent pendant le parcours de souscription — le prospect est encore dans une dynamique de construction de son contrat. Le multi-équipement se vend majoritairement post-acquisition, dans l’espace client ou via une campagne déclenchée par un événement de vie. Les deux logiques coexistent mais ne se gèrent pas avec les mêmes outils ni les mêmes contenus.

La valeur économique réelle : ce que les tableaux de bord ne mesurent pas

Le premier obstacle à une stratégie sérieuse sur les options est la façon dont leur valeur est comptabilisée en interne. On mesure le taux de pénétration (% d’assurés ayant souscrit au moins une option) et le revenu additionnel — mais rarement l’impact sur la rétention, qui est pourtant le plus structurant.

Un assuré ayant deux produits chez le même assureur a statistiquement 50 à 70 % moins de chances de résilier qu’un assuré mono-produit. Chaque option souscrite réduit la probabilité de départ, indépendamment de la prime additionnelle générée.

La logique est simple : résilier un contrat quand on n’en a qu’un coûte une décision. Résilier quand on en a trois — avec une remise multi-contrats, un historique sinistre valorisé, un conseiller attitré — coûte beaucoup plus. Les options ne sont pas seulement un levier de revenus ; ce sont des ancres de fidélisation.

Exemple chiffré — Assureur habitation

Contrat socle : MRH standard, prime annuelle 180 €, marge nette ~18 €

Avec 3 options : protection juridique (+25 €), dommages électriques étendus (+18 €), objets nomades (+27 €) → prime annuelle 250 €, marge nette ~55 € (les options présentent des marges structurellement supérieures au socle)

Sur 5 ans avec fidélisation : valeur vie client (LTV) estimée à 275 € sans options vs 650 € avec options et rétention améliorée — soit un écart de 2,4x sur la même base client.

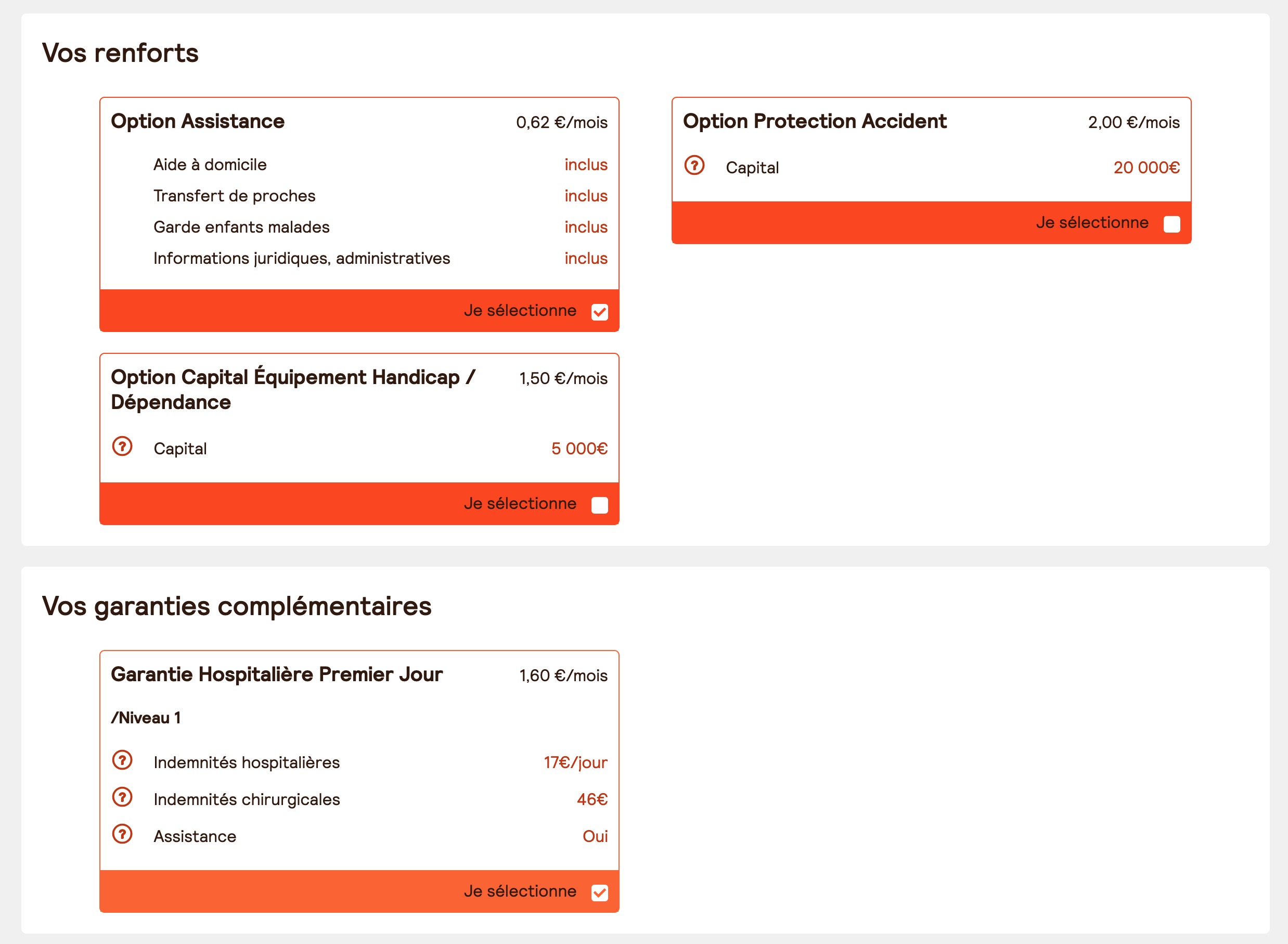

Présenter les options dans le parcours de souscription : les règles d’or

C’est la phase la plus déterminante et la plus mal gérée. La grande majorité des tunnels de souscription en assurance présentent les options de l’une des deux façons suivantes : soit un tableau de garanties incompréhensible en bas de page, soit une liste de cases à cocher sans contexte. Les deux formats génèrent des taux de conversion dérisoires.

Le timing : ni trop tôt, ni trop tard

Les options ne doivent apparaître qu’après que le prospect a choisi sa formule principale et visualisé son tarif. Avant ce moment, il est encore en train d’évaluer si le produit de base lui convient — toute proposition d’options sera perçue comme une tentative de faire grimper la facture. Après la confirmation du tarif, en revanche, le prospect est psychologiquement dans une logique de validation et de personnalisation : c’est le moment idéal pour enrichir sa couverture.

La présentation : bénéfices d’abord, caractéristiques ensuite

Chaque option doit être présentée à partir d’un scénario de vie réel, pas d’une description de garantie. La règle : commencer par la situation qui justifie l’option, puis révéler la solution.

Exemple — Mutuelle santé, renfort orthodontie

Formulation technique (à éviter) : « Renfort orthodontie adulte — remboursement des actes d’orthodontie jusqu’à 500 € par an en sus des garanties de base. »

Formulation bénéfice (recommandée) : « Votre orthodontiste vous a annoncé 3 000 € de reste à charge pour votre bague ? Avec ce renfort, vous êtes couvert à 80 % au-delà de la base — soit jusqu’à 500 € remboursés par an. Pour 4,90 €/mois. »

Le prix : mensualiser, contextualiser, comparer

Un supplément de 27 €/an paraît anodin ; le même montant affiché brutalement sur une page de récapitulatif peut déclencher un abandon. La présentation en coût mensuel (2,25 €/mois) change radicalement la perception. Mieux encore : contextualiser le prix par rapport à la valeur couverte (« pour le prix d’un café par mois, votre smartphone est couvert jusqu’à 800 € en cas de vol ») est systématiquement plus efficace qu’un prix affiché seul.

Matrice des canaux digitaux par type de levier

Chaque levier — option, renfort, multi-équipement — ne s’active pas avec les mêmes outils ni dans les mêmes contextes. Voici une matrice opérationnelle pour organiser vos dispositifs digitaux.

| Canal digital | Options / Renforts (upsell) | Multi-équipement (cross-sell) | Déclencheur recommandé |

|---|---|---|---|

| Parcours devis-souscription | Prioritaire — étape « personnalisation » après confirmation du tarif de base | Secondaire — mention discrète en page de confirmation, sans friction sur le parcours principal | Après sélection de formule, avant paiement |

| Espace client / adhérent | Ciblé — recommandations basées sur les garanties manquantes détectées dans le contrat existant | Prioritaire — alertes personnalisées, simulateurs de couverture complémentaire | Connexion, anniversaire de contrat, événement de vie détecté |

| E-mail / notifications push | Ciblé — séquences de relance pour options vues mais non souscrites | Prioritaire — campagne déclenchée par événement de vie (déménagement, naissance, achat véhicule) | Comportement de navigation, données CRM, calendrier |

| Pages produits du site | Ciblé — section dédiée « Enrichissez votre couverture » avec options phares et simulateur | Ciblé — bandeau « Nos clients combinent souvent avec… » en bas de page produit | Visite d’une page produit spécifique (SEO / campagne) |

| Conseiller / réseau agences | Ciblé — outil d’aide à la vente avec simulation de la couverture enrichie en temps réel | Prioritaire — bilan annuel de protection, revue des contrats à l’anniversaire | Rendez-vous physique, appel entrant |

L’espace client : le terrain de jeu le plus sous-exploité du cross-selling

La quasi-totalité des assureurs ont un espace client. Une minorité l’utilise comme outil commercial. C’est une erreur stratégique majeure : l’espace client (Eficiens réalise des créations et refonte d’espace client) est le seul canal où l’assureur connaît précisément la situation de l’assuré — ses contrats, ses garanties, ses sinistres passés, sa situation familiale déclarée, son historique de paiement. Aucun canal d’acquisition externe n’offre ce niveau d’information.

Trois mécanismes de cross-selling méritent d’être systématisés dans l’espace client :

Les alertes de couverture manquante

Un assuré auto sans MRH, un assuré santé sans prévoyance, un indépendant sans garantie perte d’emploi — ces situations sont détectables dans le CRM et peuvent déclencher des notifications personnalisées dans l’espace client. La formulation doit être pédagogique et non commerciale : « Saviez-vous que 68 % des locataires qui subissent un dégât des eaux n’ont pas d’assurance habitation ? Votre logement est-il couvert ? » convertit mieux qu’un bandeau promotionnel.

Les événements de vie comme déclencheurs

Un changement d’adresse déclaré dans l’espace client peut déclencher une proposition de couverture habitation. Une déclaration d’ayant droit supplémentaire peut déclencher une proposition de renfort scolaire ou d’assurance extrascolaire. Ces déclencheurs comportementaux sont bien plus efficaces que les campagnes calendaires génériques.

Le simulateur de couverture complémentaire

Permettre à l’assuré de simuler en autonomie l’impact d’un renfort ou d’une option sur sa couverture globale — avec une visualisation claire du reste à charge avant/après — est l’un des outils les plus puissants du cross-selling digital. Il transforme une démarche commerciale en démarche d’information, ce qui est fondamentalement différent dans la perception de l’assuré.

Mesurer ce qui compte vraiment

Les indicateurs classiques — taux de pénétration des options, revenu additionnel par contrat — sont insuffisants pour piloter une stratégie digitale sur les options et le multi-équipement. Trois métriques complémentaires méritent d’être suivies :

Le taux de conversion par étape du parcours permet d’identifier avec précision à quel moment les utilisateurs abandonnent la souscription d’une option. Est-ce après l’affichage du prix ? Après la description détaillée ? Cette donnée oriente directement les tests A/B sur le wording et la mise en page.

La valeur vie client (LTV) segmentée par nombre de produits détenus révèle concrètement l’impact du multi-équipement sur la rétention — et justifie les investissements dans les outils de cross-selling qui peuvent paraître coûteux à court terme.

Les combinaisons d’options les plus fréquemment souscrites ensemble révèlent des synergies naturelles exploitables commercialement. Si 70 % des clients qui prennent l’option « objets nomades » prennent également l’option « vol hors domicile », ces deux garanties peuvent être proposées en pack à un tarif légèrement avantageux — ce qui augmente le taux de souscription des deux tout en améliorant la valeur perçue.

Retour d’expérience terrain : un assureur auto ayant intégré un système de recommandation personnalisée des options — en ne présentant que les trois plus pertinentes pour chaque profil conducteur/véhicule plutôt que la liste complète — a observé une augmentation de 28 % du taux de souscription aux options, accompagnée d’une amélioration de la satisfaction client. Moins de choix, mieux ciblés : c’est la leçon principale de cet A/B test.

Questions fréquentes

Quelle est la différence entre une option et un renfort dans un contrat d'assurance ?

Une option est une garantie indépendante ajoutée au contrat socle, souscriptible et résiliable séparément — par exemple, la couverture des objets nomades sur une MRH ou la protection juridique sur une assurance auto. Un renfort améliore le niveau de remboursement d’une garantie déjà incluse dans le contrat de base — par exemple, passer d’un remboursement optique à 100 % du BRSS à 200 % dans une mutuelle santé. La distinction est importante car elle détermine la façon dont ces produits doivent être présentés dans le parcours de souscription : les options s’adressent à des besoins non encore couverts, les renforts répondent à un niveau de couverture perçu comme insuffisant.

À quel moment du parcours de souscription faut-il présenter les options pour maximiser leur taux de souscription ?

La règle est de présenter les options après que le prospect a validé sa formule principale et vu son tarif de base, mais avant la finalisation du paiement. Trop tôt (avant le choix de formule), les options sont perçues comme une tentative de majorer la facture — ce qui génère de la méfiance. Trop tard (sur la page de confirmation), l’acheteur est déjà engagé sur un prix et toute option supplémentaire crée une friction à la conversion. La fenêtre optimale est l’étape « personnalisation » ou « enrichissement » placée entre la sélection de formule et le récapitulatif de commande.

Comment éviter que la présentation des options soit perçue comme une tentative commerciale agressive ?

La clé est de formuler chaque option à partir d’un scénario de vie concret plutôt que d’une description de garantie abstraite. « Votre vélo de 800 € n’est pas couvert en dehors de votre domicile — cette option le protège partout, pour 2,10 €/mois » convertit mieux et génère moins de friction que « Option vol vélo étendu — franchise 50 € ». Côté UX, limiter l’affichage aux deux ou trois options les plus pertinentes pour le profil du souscripteur (plutôt que de tout afficher) réduit la charge cognitive et améliore la perception de l’accompagnement. Enfin, rendre chaque option facilement résiliable depuis l’espace client rassure sur l’engagement : l’assuré sait qu’il peut revenir en arrière, ce qui facilite la décision initiale.

Le multi-équipement est-il une stratégie pertinente pour les mutuelles santé et les institutions de prévoyance ?

Oui, avec des spécificités sectorielles. Pour une mutuelle santé, le multi-équipement naturel est la prévoyance individuelle (arrêt de travail, décès) pour les adhérents non couverts collectivement — c’est un besoin réel et sous-couvert, notamment chez les travailleurs indépendants et les salariés de TPE. Pour une institution de prévoyance, le multi-équipement passe souvent par la complémentaire retraite ou les garanties optionnelles sur le contrat collectif. Dans les deux cas, l’espace adhérent est le canal le plus efficace : l’organisme connaît déjà le profil de l’assuré et peut personnaliser la proposition de façon crédible et légitime, sans que la démarche soit perçue comme de la prospection commerciale.

Quels KPI faut-il suivre pour piloter une stratégie d'options et de multi-équipement en assurance ?

Au-delà du taux de pénétration des options (% d’assurés avec au moins une option) et du revenu additionnel par contrat, trois indicateurs sont particulièrement révélateurs : le taux de conversion par étape du parcours de souscription (pour localiser les points de friction sur l’upsell), la valeur vie client (LTV) segmentée par nombre de produits détenus (pour mesurer l’impact réel du multi-équipement sur la rétention), et le taux de résiliation comparé entre assurés mono-produit et multi-produit (pour quantifier l’effet d’ancrage des options sur la fidélisation). Ce dernier indicateur est souvent le plus convaincant pour obtenir des budgets d’investissement en outils de cross-selling digital.

Si vous nous contactiez pour échanger sur vos enjeux de transformation digitale ?

Tous les détails sur notre page contact ou en visio ci-dessous