Le Header d’un site web, un élément essentiel

01 / 07 / 2025

En bref

Le header est la zone la plus vue d’un site d’assurance : il concentre en quelques pixels les enjeux de notoriété de marque, de navigation, de conversion commerciale et d’accès aux services pour les assurés existants. Pour un site de mutuelle, d’institution de prévoyance ou de courtier, un header bien conçu organise quatre zones fonctionnelles distinctes : identité de marque (logo, signature), navigation (menu principal centré sur les besoins métier — devis, sinistre, garanties, contact), utilitaires (recherche, choix de langue, numéro d’assistance) et conversion (CTA principal de souscription et accès dédié à l’espace adhérent). Trois erreurs sont récurrentes dans le secteur : un menu trop chargé qui dilue la conversion, un accès « espace client » noyé dans la navigation au lieu d’être différencié visuellement, et l’oubli des contraintes d’accessibilité RGAA — alors même que le header est testé en premier par les outils de conformité. Cet article s’adresse aux responsables marketing et digital qui pilotent une refonte ou une optimisation continue : il pose les principes de conception, donne des exemples concrets dans l’assurance et propose une méthode d’arbitrage pragmatique entre densité d’information et clarté.

Pourquoi le header concentre les enjeux d’un site d’assurance

Sur un site d’assureur, de mutuelle ou de courtier, le header n’est pas un simple bandeau décoratif : c’est le seul élément réellement vu sur 100 % des sessions, qu’il s’agisse d’un prospect arrivant depuis Google sur une page produit, d’un adhérent cherchant son espace de remboursement ou d’un sinistré tentant de joindre l’assistance. Les analyses heatmap menées par Eficiens sur des sites de mutuelles santé montrent que la zone du header reçoit entre 60 et 80 % des premiers clics, toutes pages confondues. Ce constat impose une discipline particulière dans sa conception : chaque pixel doit servir un objectif business identifié, parce que la concurrence visuelle y est maximale.

L’enjeu est d’autant plus fort que les visiteurs d’un site d’assurance se répartissent en typologies aux besoins radicalement différents. Le prospect cherche à comparer des garanties et à obtenir un devis. L’adhérent veut accéder à son espace personnel pour télécharger une attestation ou suivre un remboursement. Le sinistré, en situation de stress, cherche un numéro d’urgence ou un parcours de déclaration. Le candidat à l’embauche veut accéder aux pages carrière. Tous arrivent par la même porte d’entrée — le header — qui doit donc proposer des chemins lisibles vers chacun de ces parcours sans sacrifier aucun. C’est cette tension entre densité fonctionnelle et clarté visuelle qui fait du header l’un des chantiers les plus délicats d’une refonte de site assurance.

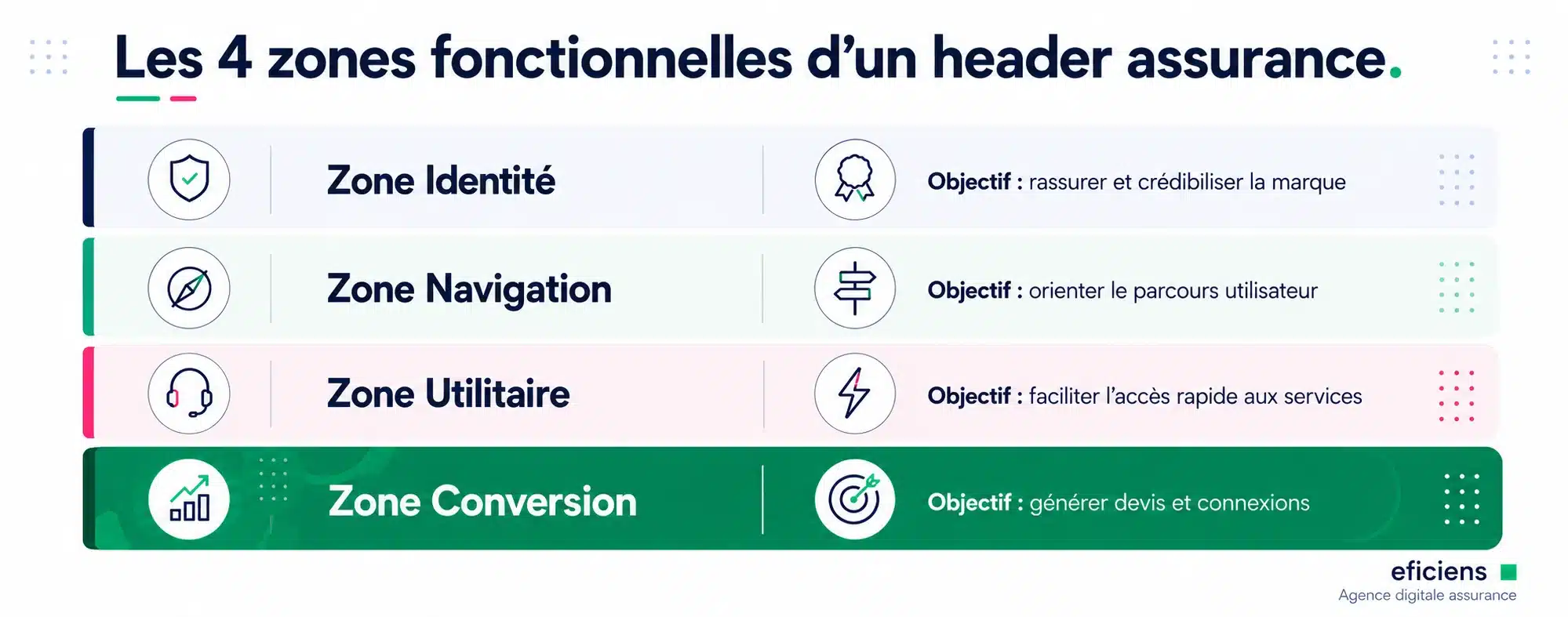

Les quatre zones fonctionnelles d’un header assurance

L’expérience accumulée sur plus de soixante refontes de sites dans le secteur de l’assurance, de la mutualité et de la prévoyance permet de structurer le header en quatre zones fonctionnelles distinctes. Cette structuration n’est pas qu’un parti-pris graphique : elle correspond à des intentions utilisateurs différentes et facilite les arbitrages entre direction marketing, direction commerciale et direction de la relation adhérent — qui revendiquent toutes leur place dans cet espace rare.

La zone identité concentre le logo, la signature de marque et, parfois, un baseline éditorial. Sa fonction est la reconnaissance immédiate et le retour à la home par un clic sur le logo. Pour une mutuelle qui défend une signature engageante (« la mutuelle qui pense d’abord à vous »), c’est ici qu’elle s’exprime. La zone navigation regroupe le menu principal. Elle ne devrait pas dépasser cinq entrées de premier niveau : au-delà, l’œil ne hiérarchise plus. Pour un assureur, ces entrées sont typiquement « Nos solutions », « Nos services », « Espace pro / courtage », « À propos », « Contact ». La zone utilitaire regroupe les outils transversaux : moteur de recherche, sélecteur de langue (essentiel pour les assureurs internationaux ou les bassins frontaliers), numéro de téléphone d’assistance et icônes secondaires. La zone conversion, enfin, doit comporter au minimum deux entrées différenciées visuellement : un CTA principal « Obtenir un devis » et un accès « Espace adhérent » ou « Espace client », convention métier voulant que ce dernier se trouve en haut à droite.

Tableau de synthèse : que mettre dans chaque zone selon le métier

Le header n’est pas universel : ses arbitrages varient sensiblement entre une mutuelle santé grand public, un assureur IARD multi-marques, un courtier B2B et une institution de prévoyance qui s’adresse principalement à des entreprises et à des bénéficiaires de rentes. Le tableau ci-dessous résume les choix typiques selon les métiers, à utiliser comme grille de cadrage en amont d’une refonte.

| Type d’acteur | CTA principal | Accès espace client | Numéro d’assistance | Sélecteur de langue |

|---|---|---|---|---|

| Mutuelle santé grand public | Demander un devis | Espace adhérent (haut droite, différencié) | Recommandé (tiers payant, hospitalisation) | Optionnel (selon couverture géographique) |

| Assureur IARD | Tarifer en ligne | Espace assuré + Déclarer un sinistre | Indispensable (assistance 24/7) | Selon réseau international |

| Courtier B2B / B2C | Étudier mon besoin | Extranet client + Extranet partenaires | Indispensable | Souvent inutile |

| Institution de prévoyance | Demander une étude | Espace adhérent + Espace RH entreprises | Recommandé (sinistre, arrêt de travail) | Rarement nécessaire |

| Assureur niche / spécialisé | Obtenir un devis express | Selon volumétrie, parfois absent | Variable | Selon cible |

Trois erreurs fréquentes observées sur les headers d’assureurs

La première erreur est le menu surchargé. Beaucoup d’assureurs cherchent à faire entrer dans le header toute leur offre commerciale au premier niveau — auto, habitation, santé, prévoyance, épargne, animaux, scolaire, voyage — au lieu de regrouper sous une entrée mère « Nos solutions » avec un méga-menu structuré. Le résultat est un en-tête illisible, où chaque entrée devient une concurrente des autres et où les yeux décrochent. La règle simple : pas plus de cinq entrées de niveau 1, et un méga-menu structuré dès qu’il y a plus de huit produits ou services à présenter. Cela vaut particulièrement pour les spécificités d’un site de mutuelle santé, où l’offre est souvent étendue (santé individuelle, collective, surcomplémentaire, prévoyance individuelle, services associés).

La deuxième erreur est l’accès espace client noyé dans la navigation. C’est sans doute la non-conformité business la plus coûteuse : un adhérent qui ne trouve pas son espace en moins de trois secondes appelle le service client, ce qui dégrade le coût de relation et le NPS. Notre guide sur la refonte d’un espace client en assurance rappelle la convention sectorielle : un bouton « Espace adhérent » ou « Mon compte » en haut à droite, visuellement distinct (souvent encadré ou coloré), doit être présent sur toutes les pages du site. Cette zone ne doit pas se confondre avec le CTA commercial « Devis » : ce sont deux intentions distinctes qui méritent deux traitements graphiques distincts.

La troisième erreur, plus technique mais lourde de conséquences, est l’oubli de l’accessibilité dès la conception du header. Le menu déroulant non navigable au clavier, le logo sans alternative textuelle, les icônes utilitaires sans label ARIA, le contraste insuffisant entre le bandeau utilitaire et le menu principal : autant de défauts qui pénalisent immédiatement le score d’audit. Or le header est balisé en premier par les outils de test automatique, ce qui en fait un point d’entrée sensible pour la conformité RGAA et accessibilité dans l’assurance, désormais obligatoire depuis le 28 juin 2025.

Header fixe, version mobile et arbitrages techniques

Trois sujets techniques font régulièrement débat lors d’une refonte. Le premier concerne le header fixe (sticky), qui reste visible lors du défilement. C’est aujourd’hui un standard sur les sites d’assurance, justifié par la longueur des pages produits et par le besoin permanent d’accéder au CTA devis ou à l’espace client. Quelques précautions néanmoins : le header sticky doit être plus bas que la version statique (50 à 70 pixels typiquement), pour ne pas masquer le contenu, et doit conserver les éléments critiques (logo, navigation, CTA, espace client) sans tenter d’embarquer la zone utilitaire qui peut disparaître au scroll.

Le deuxième sujet est le passage en version mobile. La règle communément admise est que le header mobile conserve uniquement le logo, le menu hamburger et les deux CTA prioritaires (devis et espace client). Toutes les autres entrées basculent dans le menu hamburger, qui doit s’ouvrir en pleine page pour offrir une navigation confortable au pouce. Particulièrement sensible pour le secteur : un parcours de souscription mobile démarre fréquemment depuis une recherche organique, et le header doit donc proposer un chemin direct vers le parcours devis-souscription sans nécessiter d’ouvrir le menu.

Le troisième sujet, plus stratégique, concerne le bandeau d’urgence ou d’actualité (alerte sanitaire, météo, message de continuité de service, sinistre majeur). Ce bandeau, placé au-dessus du header principal, doit pouvoir être activé en quelques minutes par l’équipe communication sans intervention IT. Un bon header assurance prévoit ce slot dès la conception, plutôt que de devoir l’ajouter en urgence à la prochaine tempête. Le cas client de la refonte de VIASANTÉ Mutuelle illustre cette anticipation : un emplacement dédié permet à la mutuelle de pousser un message contextuel sans dégrader l’architecture du header principal.

Méthode pragmatique de cadrage du header en projet de refonte

Pour cadrer la conception ou la refonte d’un header dans un projet assurance, Eficiens recommande une séquence en quatre étapes courtes, qui s’inscrivent typiquement dans la phase d’architecture de l’information du projet. La première étape consiste à cartographier les intentions utilisateurs : quels sont les trois ou quatre profils principaux qui arrivent sur le site (prospect, adhérent, sinistré, partenaire, candidat) et quel est leur premier objectif ? Cette cartographie sert de référence pour valider que chaque zone du header répond à au moins une intention identifiée. La deuxième étape consiste à arbitrer entre densité et clarté en confrontant les demandes des directions internes (commerciale, communication, RH, relation client) à un budget de visibilité limité. C’est l’étape la plus politique mais la plus déterminante.

La troisième étape consiste à maquetter en parallèle deux ou trois variantes contrastées (par exemple : header dense avec méga-menu, header minimaliste avec menu hamburger même en desktop, header hybride à deux niveaux), à les confronter à des tests utilisateurs rapides — cinq adhérents, cinq prospects suffisent pour faire émerger les irritants — et à itérer rapidement. La quatrième étape est la validation des contraintes transverses : accessibilité (contraste, navigation clavier, ARIA), performance (poids du logo, JavaScript du menu déroulant), responsive (transitions desktop, tablette, mobile), et tracking analytique pour mesurer ensuite l’impact de chaque zone. Cette dernière étape est trop souvent négligée, alors qu’elle conditionne la capacité à itérer après la mise en ligne.

En conclusion : un actif petit en surface, énorme en impact

Pour un responsable marketing ou digital en assurance, le header est probablement le composant qui offre le meilleur retour sur investissement par pixel travaillé. C’est aussi celui où les frictions internes sont les plus fortes, parce qu’il concentre les revendications de toutes les directions de l’entreprise. Une approche structurée — quatre zones fonctionnelles, arbitrages explicites, conformité RGAA dès la conception, tests utilisateurs courts — permet de transformer ce qui est trop souvent un compromis bâclé en levier de conversion mesurable et en signal de qualité de service envers les adhérents existants. Eficiens accompagne depuis plus de quinze ans les acteurs de l’assurance dans la conception et l’optimisation de leurs sites de marque, parcours et espaces clients. Pour échanger sur votre projet, contactez notre équipe ou consultez notre grille tarifaire 2026.

Questions fréquentes sur la conception du header d’un site d’assurance

Combien d'entrées de menu faut-il dans le header d'un site d'assurance ?

La règle empirique tirée de nos refontes est de cinq entrées de niveau 1 maximum, structurées autour d’intentions utilisateurs et non d’une nomenclature interne. Au-delà, l’œil cesse de hiérarchiser et le taux de clic se disperse. Si l’offre commerciale est étendue (cas fréquent en mutuelle santé multi-segments ou chez les assureurs multi-branches), on regroupe les produits sous une entrée mère « Nos solutions » avec un méga-menu structuré qui s’ouvre au survol ou au clic. Cette structuration améliore aussi la lecture par les lecteurs d’écran, donc le score d’accessibilité.

L'accès à l'espace client doit-il être visuellement distinct du CTA devis ?

Oui, sans hésitation. Ce sont deux intentions complètement différentes : le CTA devis cible un prospect en phase de comparaison, l’accès espace client cible un adhérent qui revient pour gérer son contrat. Les noyer dans un même bouton ou les traiter graphiquement de la même façon dégrade les deux parcours. La convention sectorielle — bouton « Espace adhérent » en haut à droite, encadré ou coloré, distinct du CTA commercial — est largement adoptée parce qu’elle correspond à un réflexe utilisateur acquis sur la dizaine de sites d’assurance que la plupart des Français consultent au moins une fois par an.

Faut-il un header fixe (sticky) sur un site d'assurance ?

Oui dans la grande majorité des cas. Les pages produits et les pages éditoriales d’un site d’assurance sont souvent longues, et l’utilisateur doit pouvoir accéder à tout moment au menu principal, au CTA devis et à l’espace client sans avoir à remonter en haut de page. Le header sticky doit néanmoins être plus compact que sa version statique (50 à 70 pixels) pour ne pas amputer la surface de contenu utile, et il doit conserver le logo cliquable comme retour à l’accueil — un standard d’usage.

Comment le header impacte-t-il le score RGAA d'un site assurance ?

Le header est balisé et testé en premier par les outils d’audit automatique, ce qui en fait une zone à fort impact sur le score global. Les non-conformités fréquentes : alternative textuelle manquante sur le logo, navigation clavier impossible dans le menu déroulant, contraste insuffisant entre le bandeau utilitaire et le menu principal, absence de label ARIA sur les icônes (recherche, panier, langue). Une refonte qui intègre l’accessibilité dès la conception du header gagne typiquement 8 à 12 points de score RGAA sur 106 — un retour sur investissement très favorable pour quelques heures de balisage soigné.

Combien de temps prévoir pour concevoir un header dans un projet de refonte ?

Sur un projet de refonte d’un site institutionnel d’assurance, la conception du header représente typiquement entre 8 et 15 jours-homme de travail consolidé sur l’ensemble du projet : 2 à 3 jours d’UX (cartographie, wireframing, arbitrages), 2 à 4 jours d’UI (déclinaisons graphiques, états, responsive), 4 à 8 jours de développement (intégration, accessibilité, tests cross-browser). C’est un budget modeste rapporté à l’impact business, mais qui justifie une attention particulière en phase de cadrage pour éviter les itérations tardives toujours coûteuses.

L'accessibilité concerne-t-elle aussi les applications mobiles d'assurance ?

Oui, intégralement. Les applications mobiles natives (iOS, Android) sont soumises aux mêmes obligations que les sites web. Les critères s’adaptent aux spécificités du mobile : compatibilité avec VoiceOver et TalkBack, gestion des gestes alternatifs, contrastes adaptés aux écrans extérieurs, taille de cible tactile minimale. Les applications de déclaration de sinistre ou les espaces clients mobiles, particulièrement utilisés en mobilité dans des conditions dégradées, bénéficient directement de ces optimisations.