Comment choisir une agence digitale pour l’assurance en 2026 : les 8 critères qui font la différence

30 / 04 / 2025

En bref

Choisir une agence digitale quand on est un assureur, une mutuelle ou un courtier ne se résume pas à comparer des devis et des portfolios. En 2026, le cadre réglementaire (RGAA, DORA, DDA, RGPD, HDS) impose que le prestataire maîtrise ces obligations dès la conception — sous peine de surcoûts majeurs en mise en conformité a posteriori. Huit critères structurent la décision : spécialisation sectorielle, références vérifiables, maîtrise du réglementaire, stack technique adaptée, conformité accessibilité, transparence tarifaire, pérennité financière et capacité à assurer le run dans la durée. L’erreur la plus coûteuse : confier un projet assurance à une agence généraliste qui devra tout apprendre du secteur à vos frais.

Pourquoi la spécialisation sectorielle est le premier critère discriminant

Le secteur de l’assurance ne s’improvise pas. Une agence généraliste, aussi talentueuse soit-elle en UX ou en développement, découvrira en cours de projet des complexités qu’une agence spécialisée intègre dès le cadrage : la réglementation DDA qui impose une transparence spécifique sur les parcours de vente, le RGPD appliqué aux données de santé (mutuelle) qui exige un hébergement HDS certifié, les contraintes ACPR sur la qualité du service à la clientèle, le vocabulaire métier (franchise, subrogation, IPID, tableau de garanties) qu’il faut vulgariser sans trahir, ou encore les saisonnalités de souscription qui conditionnent le planning projet.

Cette méconnaissance se paie en temps et en budget. Sur les projets de refonte de site de marque dans l’assurance que nous analysons, les retards et surcoûts liés à un prestataire non sectoriel représentent typiquement 30 à 50 % du budget initial : temps passé par les équipes internes à former l’agence, allers-retours sur des maquettes qui ne respectent pas les conventions métier (emplacement de l’espace adhérent, structure d’un parcours de devis, affichage des garanties), corrections de conformité DDA ou RGAA découvertes tardivement. Une agence qui connaît le secteur entre dans le sujet en 2 jours de cadrage au lieu de 4 semaines d’acculturation.

Les 8 critères à évaluer avant de signer

Au-delà de la spécialisation sectorielle, sept autres critères différencient un partenaire fiable d’un risque projet. Les voici structurés dans une grille de scoring que nous recommandons d’utiliser lors d’un appel d’offres ou d’une consultation restreinte.

| Critère | Ce qu’il faut vérifier | Signal d’alerte | Pondération |

|---|---|---|---|

| 1. Spécialisation sectorielle | % du CA réalisé dans l’assurance, ancienneté dans le secteur, connaissance du vocabulaire métier dès le premier RDV | L’agence dit « on travaille tous les secteurs, c’est notre force » | 25 % |

| 2. Références vérifiables | Cas clients publiés avec résultats mesurables, contacts de référence joignables, variété des métiers couverts (mutuelle, IARD, IP, courtage) | Références floues, pas de contact direct possible | 20 % |

| 3. Maîtrise du réglementaire | Connaissance explicite de DDA, DORA, RGPD, HDS, ACPR ; intégration native dans les spécifications et les livrables | « On verra la conformité en recette » | 15 % |

| 4. Stack technique adaptée | CMS maîtrisé (WordPress stack pro, Drupal, headless), intégration SI (API, tarificateurs, CRM), DevOps et déploiement continu | Stack exotique sans écosystème de maintenance, pas de gestion Git | 10 % |

| 5. Conformité accessibilité RGAA | Référent accessibilité identifié, audit RGAA intégré au process, exemples de scores publiés | « On fera un audit après la mise en ligne » | 10 % |

| 6. Transparence tarifaire | Grille de prix publiée ou fournie dès le premier RDV, ventilation claire (cadrage, UX, dev, recette, TMA), pas de frais cachés | Devis global sans ventilation, « on verra selon l’avancement » | 10 % |

| 7. Pérennité financière | CA stable ou en croissance, ancienneté, équipe CDI dominante, faible turnover, structure actionnariale claire | Création récente, forte dépendance freelance, CA non communiqué | 5 % |

| 8. Capacité de pilotage en run | Offre TMA structurée, SLA documentés, monitoring, processus d’amélioration continue, conformité DORA en run | « On fait la refonte, après vous verrez pour la maintenance » | 5 % |

Cette grille peut être utilisée comme scoring lors d’une consultation : chaque agence se voit attribuer une note de 0 à 5 sur chaque critère, pondérée par le coefficient ci-dessus. Le score final sur 100 permet de comparer objectivement les candidats et de justifier le choix auprès d’un comité d’achat ou d’une direction générale.

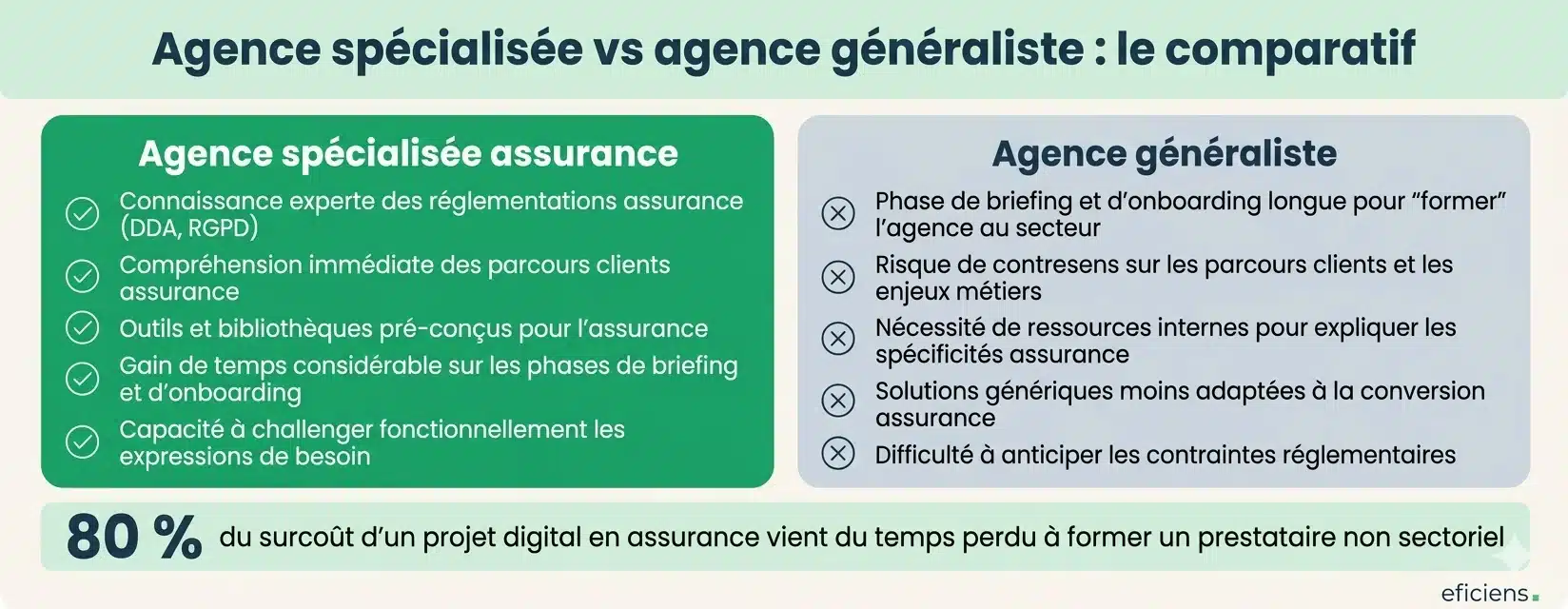

Agence spécialisée vs agence généraliste : le vrai coût de la différence

La question revient systématiquement en consultation : « pourquoi ne pas confier le projet à notre agence web actuelle, qui connaît déjà notre identité graphique et nos process internes ? ». La réponse est pragmatique : une agence généraliste peut parfaitement réaliser un beau site, mais elle n’intégrera pas nativement les contraintes métier qui transforment un beau site en un site assurance performant. La distinction ne porte pas sur la qualité du design ou du code — elle porte sur la capacité à poser les bonnes questions dès le cadrage, à structurer une architecture de parcours devis-souscription qui respecte la DDA, à bâtir un espace client en assurance qui s’intègre au SI de gestion, et à livrer un site conforme RGAA et accessibilité dès la première version.

Concrètement, sur un projet de refonte de 60 000 € HT, le surcoût lié au choix d’une agence généraliste se décompose typiquement en trois postes : 10 000 à 15 000 € de temps interne dépensé à former l’agence, expliquer le métier et corriger les spécifications ; 5 000 à 10 000 € de corrections de conformité (RGAA, DDA, RGPD) découvertes en recette ; et 5 000 à 10 000 € de retard projet (2 à 4 mois de glissement). Soit un surcoût total de 20 000 à 35 000 €, qui efface entièrement l’éventuel écart de prix affiché au départ. C’est ce calcul qui doit figurer dans le dossier de consultation.

Le critère souvent oublié : la capacité à assurer le run après la mise en ligne

La phase de refonte concentre toute l’attention — et c’est normal. Mais un site d’assurance vit 5 à 7 ans en production entre deux refontes. Ce qui se passe après le go-live conditionne au moins autant la performance que la qualité du projet initial. L’agence qui livreet disparaît est un risque classique du secteur : pas de TMA structurée, pas de monitoring, pas de processus d’amélioration continue, pas de conformité DORA documentée en run.

Évaluer la capacité de l’agence à assurer le run dans la durée est donc un critère de sélection à part entière. Les questions à poser : proposez-vous un contrat de TMA WordPress et conformité DORA distinct du projet de refonte ? Quels sont vos SLA (délais de correction, taux de disponibilité garanti) ? Quel processus de gouvernance proposez-vous (comités trimestriels, roadmap visible, KPI partagés) ? Quelle est la réversibilité en cas de séparation ? Un prestataire qui ne peut pas répondre clairement à ces questions n’est pas un partenaire — c’est un fournisseur ponctuel.

En conclusion : une décision structurée vaut mieux qu’une intuition

Le choix d’une agence digitale pour un projet assurance est une décision qui engage la compagnie sur 3 à 7 ans (durée de vie moyenne d’un site + run). Le piège le plus fréquent est de choisir sur le critère du prix affiché ou de l’impression laissée en soutenance, sans scoring structuré. La grille à 8 critères ci-dessus permet de comparer objectivement les candidats, de justifier le choix en interne et de réduire le risque de dérapage. Le deuxième piège est de négliger le run — un projet brillamment livré mais mal maintenu se dégrade en 12 mois. Eficiens accompagne depuis plus de quinze ans les acteurs de l’assurance, de la mutualité et de la prévoyance dans leurs projets digitaux. Consultez nos avis clients, notre grille tarifaire 2026 ou contactez notre équipe pour un échange.

Questions fréquentes sur le choix d’une agence digitale pour l’assurance

Pourquoi une agence spécialisée assurance coûte-t-elle parfois plus cher qu'une agence généraliste ?

Le tarif jour-homme d’une agence spécialisée est effectivement 10 à 20 % supérieur à celui d’une agence généraliste de taille comparable. Mais cette comparaison est trompeuse : une agence spécialisée cadre le projet en 2 jours au lieu de 4 semaines, évite les allers-retours sur les spécifications métier, intègre la conformité dès le brief et livre dans les délais. Le coût total projet (build + corrections + retard + temps interne) est presque toujours inférieur avec un spécialiste. Le surcoût de l’agence généraliste se cache dans les lignes « temps interne consacré au projet » et « avenant de mise en conformité » que personne ne consolide.

Combien de références sectorielles faut-il exiger ?

Au minimum 5 à 8 références vérifiables dans le secteur de l’assurance, de la mutualité ou de la prévoyance, incluant au moins un projet dans un métier proche du vôtre (mutuelle santé, IARD, institution de prévoyance, courtage). La variété est aussi importante que le nombre : une agence qui n’a travaillé que pour un seul grand compte n’a pas nécessairement la capacité d’accompagner une mutuelle régionale. Demandez systématiquement un contact de référence joignable directement — un client satisfait accepte toujours de témoigner.

Faut-il exiger la maîtrise du RGAA dans les critères de sélection ?

Oui, sans hésitation. Depuis le 28 juin 2025, l’European Accessibility Act impose la conformité RGAA sur tout nouveau service numérique. Une agence qui ne sait pas produire un site accessible dès la conception vous expose à des corrections coûteuses (20 à 30 % du budget projet en mise en conformité a posteriori) et à des sanctions administratives (jusqu’à 50 000 € par service non conforme). Lors de la consultation, demandez : avez-vous un référent accessibilité ? Intégrez-vous l’accessibilité dès les wireframes ? Pouvez-vous montrer un score RGAA obtenu sur un projet récent ?

Comment évaluer la capacité d'une agence à assurer le run dans la durée ?

Quatre questions discriminantes : (1) Proposez-vous un contrat TMA distinct du projet de refonte ? (2) Quels sont vos SLA (temps de correction bug bloquant, taux de disponibilité garanti) ? (3) Quel processus de gouvernance proposez-vous en run (comité trimestriel, roadmap visible) ? (4) Quelle est la procédure de réversibilité si nous souhaitons changer de prestataire ? Une agence qui répond clairement aux quatre questions est un partenaire structuré. Une agence qui botte en touche sur l’une d’entre elles sera un problème en production.

Comment justifier le choix d'une agence spécialisée auprès du service achats ?

Le service achats raisonne en coût total de possession, pas en tarif jour-homme. Présentez le calcul suivant : coût du projet avec agence spécialisée (build + TMA 3 ans) vs coût avec agence généraliste (build + surcoûts formation + corrections conformité + retard + TMA 3 ans). En ajoutant les coûts cachés (temps interne, avenant conformité, glissement planning), le spécialiste est presque toujours 15 à 25 % moins cher sur 3 ans. La grille de scoring à 8 critères pondérés fournie dans cet article permet en outre de justifier objectivement la pondération qualitative face à un écart de prix affiché.